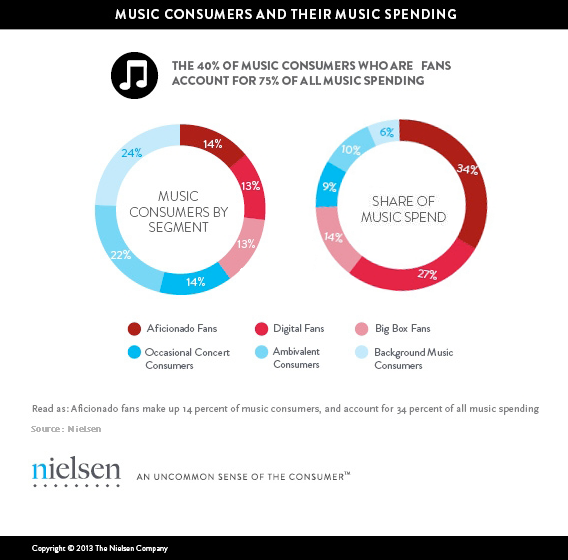

音楽は、ファンが流暢に話す世界共通語です。実際、ニールセンの最近の調査によると、米国の消費者の40%(ファンと分類される人々)が、音楽への支出の75%を占めていることが判明しました。テキサス州オースティンで開催された今年のSouth by Southwest(SXSW)フェスティバルで発表されたこの調査結果は、比較的狭い範囲の音楽消費者グループによる高いレベルの消費が、音楽消費全体に占める割合を支配していることを示しました。これらの大口消費者は、大概、スタジオでの最新情報、リアルタイムの電子メール、予約注文、限定版、サイン入りコピー、レコード、アーティスト直筆の歌詞シートなどの限定特典にさらにお金を払いたいと考えていることが示されています。

しかし、ファンによって嗜好は異なるため、ニールセンは音楽ファンを詳しく調査し、セグメントごとに異なる消費行動を分析した。

アフィオナドファン

アフィオナードのファンは、音楽の最上級の目利きである。様々なジャンルや時代の音楽を好みます。インディーズミュージックを好む傾向があり、常に音楽を聴き、発見しています。この層は、アーティストのグッズ、コンサート、オンラインストリーミングサービスなど、音楽のあらゆる形式にお金をかけることを厭いません。このように、音楽消費者全体の14%を占めるに過ぎない愛好家層が、音楽消費額の34%という圧倒的なシェアを占めているのです。

デジタルファン

デジタル・ファンは、自分たちを曲のトレンド発見者と考え、ソーシャル・ネットワークを通じて音楽を聴き、非常に熱心ですが、インディーズ・バンドや音楽業界の裏側にはあまり関心がない傾向があります。これらのファンは、インターネットラジオに無料でアクセスし、音楽愛好家よりも少ない支出で、幅広い接続性を持っています。音楽消費者全体の13%に過ぎないが、デジタル・ファンの消費額はその2倍以上(27%)である。また、この層はラジオよりもYouTubeで音楽を聴く傾向が強い(それぞれ66%と57%)。

ビッグボックスファン

ビッグボックスファンは、音楽、特にポップとカントリーのジャンルと強い関わりを持っていると自認しています。映画やテレビ、ゲーム、コマーシャルで耳にする音楽が、ビッグボックスファンの特徴です。彼らはディスカウントショッパーの傾向があり、音楽やその他の購入の決定はディスカウントやお買い得品に大きく影響される。音楽消費者の13%がビッグボックスファンであり、この層は消費額の13%に匹敵するシェアを占めています。

ニールセンが特定した残りの60%の音楽消費者は、支出の25%を占めています。

アンビバレントな音楽消費者

アンビバレントな消費者は、特に音楽に興味があるわけではないが、パンドラのような無料のインターネットラジオサービスを利用してコンテンツを入手している。彼らは、特別なコンテンツやユニークなコンテンツにはお金を払うことを厭わない。アンビバレントな消費者は、ポップス、コンテンポラリークリスチャン、アダルトコンテンポラリー、ヒップホップ/R&B、クラシックを好みます。アンビバレントな音楽消費者は平均的な収入を持っていますが、エンターテイメントにかける費用は他のどのセグメントよりも少なくなっています。しかし、この層は音楽消費者の22%を占め、非ファン層における音楽消費額の最大シェア(まだ10%と控えめ)を占めています。

オケージョナル・コンサート・コンシューマー

好きなアーティストやバンドのコンサートに行く「オケージョナル・コンサート消費者」。仕事中は音楽を聴くが、家ではあまり聴かない傾向がある。音楽消費者の14%を占める「たまにしか聴かない」消費者は、ビデオゲームなど他のエンターテインメントに多額の支出をしますが、音楽消費に占める割合は9%にとどまります。

バックグランドミュージックコンシューマー

バックグランド・ミュージックの消費者は、音楽への関与が最も低く、エンターテインメント全般への出費も少ない。この消費者層は音楽消費者全体の24%を占める大きな消費者層ですが、音楽消費に占める割合はわずか6%に過ぎません。

メソドロジー

The Buyer and the Beats:The Buyer and Beats: The Music Fan and How to Reach Them」のデータは、米国におけるニールセン独自の高品質ePanelを用いた1,000件の消費者調査、PledgeMusic貢献者1,800人、SXSW参加者1,200人から収集されています。