L'accelerazione della digitalizzazione nei settori globali nell'ultimo anno ha permesso alle aziende di continuare a operare in un mondo privo di interazioni faccia a faccia. Per quanto sia impressionante portare un'azienda in un'esperienza virtuale, tuttavia, la digitalizzazione è solo il punto di partenza per i marchi che cercano di coltivare relazioni attive e sane con i consumatori.

Questo aspetto è particolarmente rilevante per le società di servizi finanziari che storicamente hanno mantenuto rapporti relativamente passivi con i consumatori. Questo perché rimanere operativi non garantisce la fedeltà al marchio, soprattutto se le banche tradizionali continuano a citare la necessità di migliorare l'esperienza dei clienti. La consapevolezza è fondamentale, poiché il recente Digital Banking Report riconosce che la fiducia dei consumatori nelle banche tradizionali continua a diminuire. La contrazione della spesa pubblicitaria dello scorso anno è un altro fattore che riduce la consapevolezza dei consumatori.

L'invito all'azione per i marketer dei servizi finanziari non è diverso da quello di altri settori: entrare in contatto con le persone e costruire relazioni significative basate su esigenze reali. Per alcune società di servizi finanziari, tuttavia, ciò significherà superare i preconcetti e offrire qualcosa di più di una replica virtuale delle esperienze esistenti.

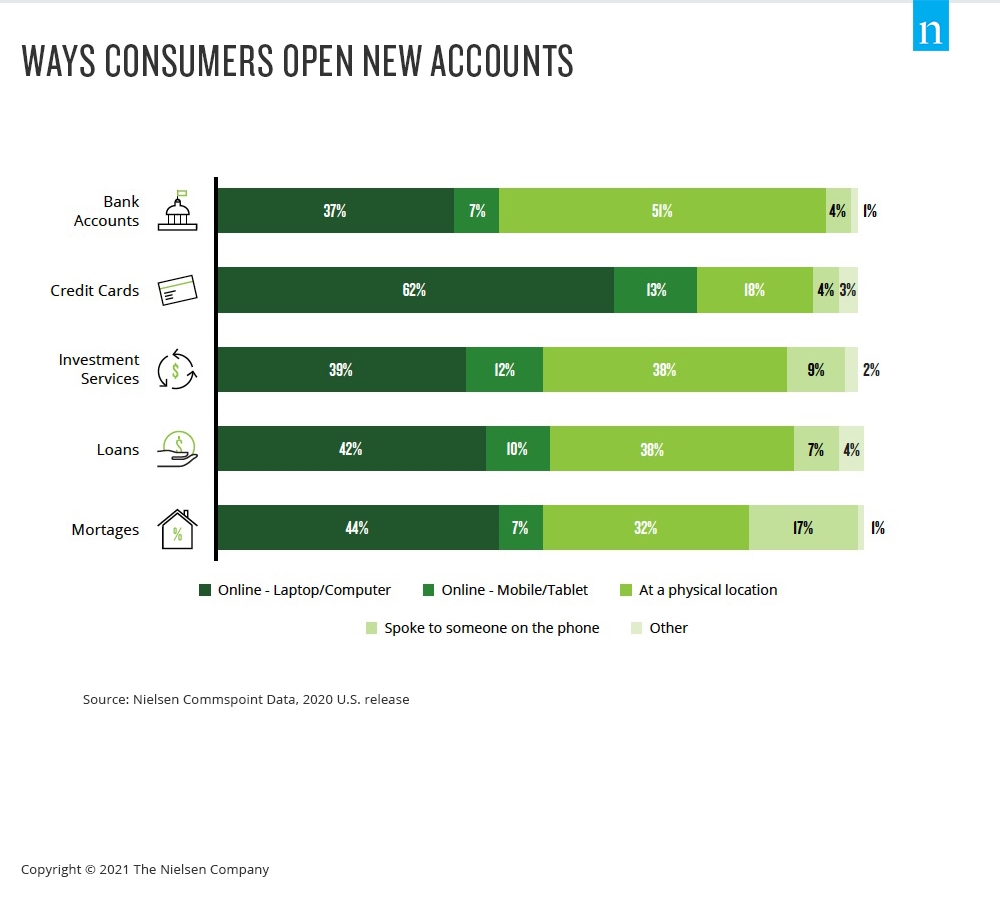

Già prima della pandemia, il 55% degli americani dichiarava di utilizzare offerte bancarie digitali, con un aumento dell'11% dell'utilizzo nei tre anni precedenti tra i consumatori di età superiore ai 40 anni. I dati di Nielsen Commspoint mostrano che i canali online stanno diventando il modo dominante con cui i consumatori ottengono la maggior parte dei prodotti finanziari, comprese le carte di credito e i nuovi conti bancari.

Il rovescio della medaglia, in un panorama sempre più digitale, è che i consumatori di servizi finanziari si rivolgono sempre più spesso a nuove società, non alle loro banche di riferimento, per le loro esigenze di servizi finanziari. Per molti, le banche sono solide istituzioni di servizi finanziari, ma il rapporto tra banche tradizionali e consumatori si sta frammentando da anni. Secondo i dati di Nielsen Scarborough, meno della metà dei clienti delle banche statunitensi considera la propria banca come il principale fornitore di servizi finanziari, e il numero è in calo. Inoltre, i consumatori sono sempre meno propensi a utilizzare la loro banca principale per prodotti di servizi finanziari come mutui e carte di credito.

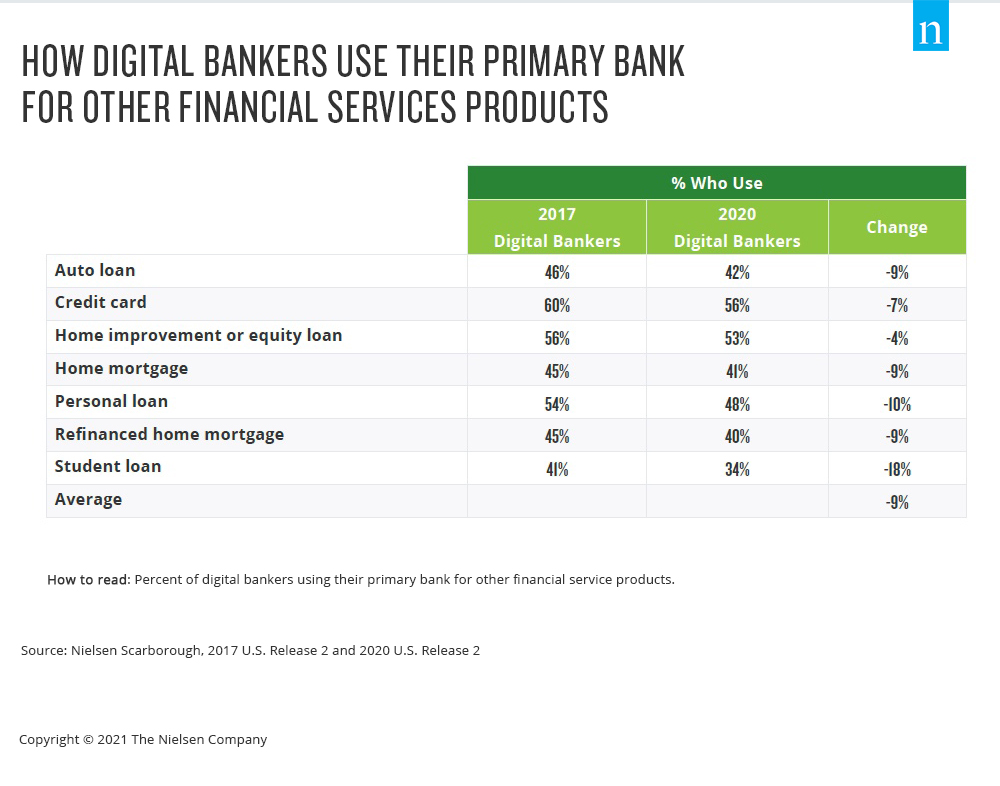

La democratizzazione guidata dalla tecnologia è stata un fattore di frammentazione del rapporto tra banche e clienti. Infatti, i clienti delle banche digitali hanno il 20% di probabilità in meno rispetto a quelli delle banche non digitali di utilizzare la loro banca principale per le esigenze di servizi finanziari accessori. L'aumento degli operatori non tradizionali nei servizi finanziari ha lo stesso effetto dei nuovi operatori nel settore dello streaming video: più scelta significa più possibilità per i consumatori di indagare e provare. Quando si combina questa scelta con la natura storicamente passiva delle relazioni tra le organizzazioni di servizi finanziari e i consumatori, un nuovo prodotto o servizio che entra in scena con uno sforzo di marketing vocale è spesso tutto ciò che serve per far pensare a un cambiamento.

Ciò significa che, mentre la domanda di servizi digitali da parte dei consumatori è cresciuta, le esperienze virtuali che rispecchiano quelle tradizionali non riescono a cogliere tutte le opportunità. Di fronte a un mondo in cui le abitudini e le preferenze sono cambiate, i marketer dei servizi finanziari che sono all'avanguardia lo fanno coinvolgendo i clienti in modi significativi: si concentrano su strategie di marketing always-on che creano familiarità e connessione.

Per ulteriori approfondimenti, scaricate il nostro rapporto Evolving Customer Relationships for Financial Services Marketers.