지난 한 해 동안 전 세계 산업 전반에 걸쳐 디지털화가 가속화되면서 기업은 대면 상호 작용이 없는 세상에서도 비즈니스를 계속 운영할 수 있게 되었습니다. 그러나 비즈니스를 가상 경험으로 구현하는 것은 인상적이지만, 디지털화는 브랜드가 소비자와 적극적이고 건강한 관계를 구축하고자 하는 출발점일 뿐입니다.

이는 역사적으로 소비자와 상대적으로 소극적인 관계를 유지해 온 금융 서비스 기업에게 특히 중요합니다. 특히 기존 은행들이 고객 경험 개선의 필요성을 계속 언급하고 있는 상황에서, 단순히 사업을 운영한다고 해서 브랜드 충성도가 보장되는 것은 아니기 때문입니다. 최근 디지털 뱅킹 보고서에 따르면 기존 은행에 대한 소비자 신뢰가 계속 하락하고 있는 것으로 나타났습니다. 작년에 광고 지출이 감소한 것도 소비자들의 인지도를 떨어뜨리는 또 다른 요인입니다.

금융 서비스 마케터의 행동 유도 문안은 다른 산업과 다르지 않습니다. 사람들과 연결하고 진정한 니즈를 기반으로 의미 있는 관계를 구축해야 한다는 것입니다. 하지만 일부 금융 서비스 기업에게는 선입견을 극복하고 기존 경험을 가상으로 복제하는 것 이상의 것을 제공해야 합니다.

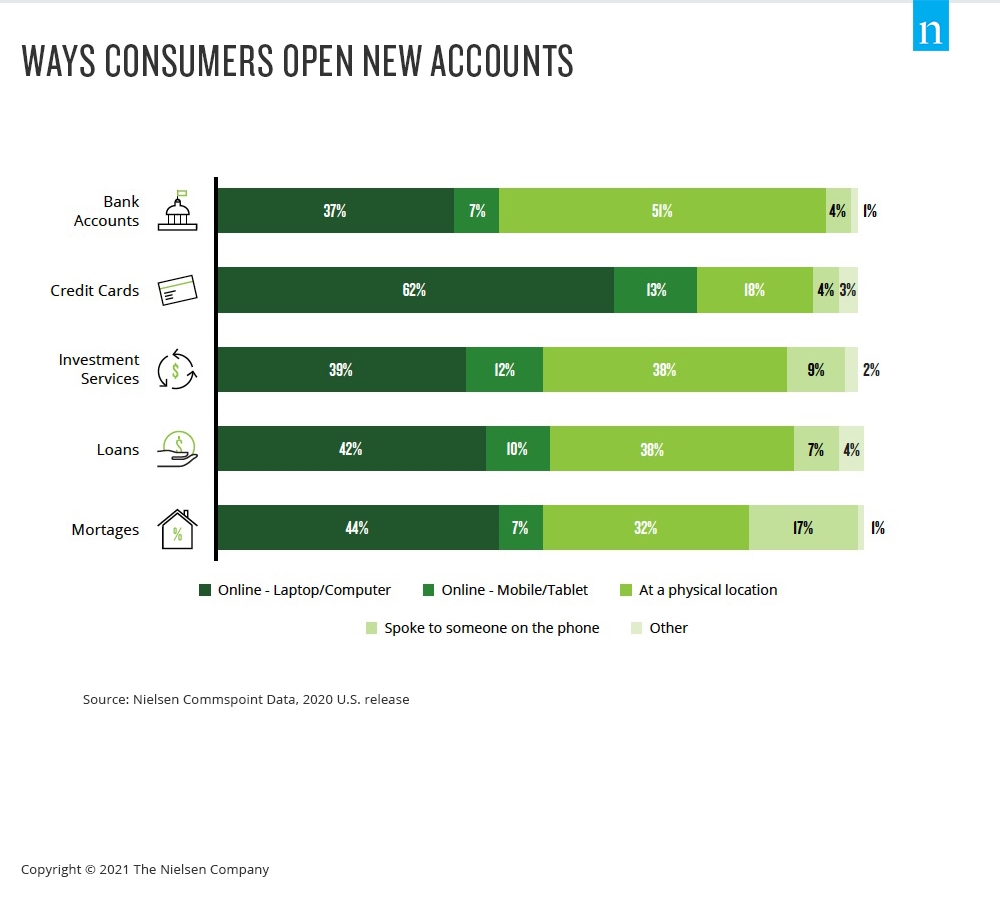

팬데믹 이전에도 미국인의 55%가 디지털 뱅킹 서비스를 사용하고 있다고 답했으며, 40세 이상 소비자의 경우 지난 3년 동안 사용량이 11% 증가했습니다. 또한 닐슨 콤포인트 데이터에 따르면 온라인 채널이 신용카드와 신규 은행 계좌를 포함한 대부분의 금융 상품을 얻는 주된 방법이 되고 있는 것으로 나타났습니다.

점진적으로 디지털화되는 환경의 단점은 금융 서비스 소비자들이 금융 서비스 니즈에 따라 주거래 은행이 아닌 새로운 기업으로 점점 더 몰리고 있다는 점입니다. 많은 사람들에게 은행은 확고한 금융 서비스 기관이지만, 전통적인 은행과 소비자 간의 관계는 수년 동안 분열되어 왔습니다. 닐슨 스카버러의 데이터에 따르면 미국 은행 고객의 절반 미만이 은행을 주 금융 서비스 제공업체로 간주하고 있으며, 그 수는 점점 줄어들고 있습니다. 또한 소비자들은 주택 대출이나 신용카드와 같은 금융 서비스 상품에 대해 주거래 은행을 이용하는 경향이 점점 줄어들고 있습니다.

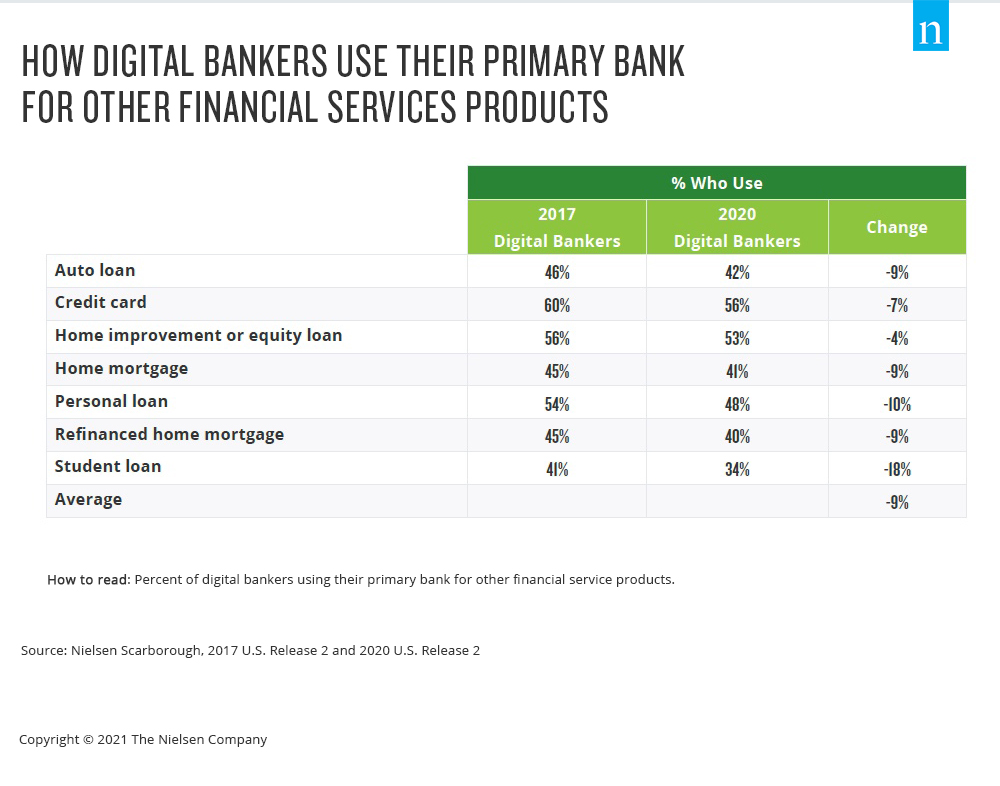

기술 중심의 민주화는 은행과 고객 간의 관계를 파편화시키는 요인이 되었습니다. 실제로 디지털 뱅커는 비디지털 뱅커에 비해 부수적인 금융 서비스 필요 시 주거래 은행을 이용할 확률이 20% 낮습니다. 금융 서비스에서 비전통적인 플레이어의 증가는 비디오 스트리밍 분야의 신규 진입자와 같은 효과를 가져옵니다. 선택의 폭이 넓어진다는 것은 소비자가 조사하고 시도할 수 있는 것이 많아진다는 것을 의미합니다. 이러한 선택권과 역사적으로 수동적이었던 금융 서비스 조직과 소비자 간의 관계 특성을 결합하면, 새로운 상품이나 서비스 진입자가 대대적인 마케팅 활동을 펼치는 것만으로도 사람들이 변화를 고려하게 되는 경우가 많습니다.

즉, 디지털 서비스에 대한 소비자 수요는 증가했지만 기존 서비스를 그대로 답습하는 가상 경험으로는 기회를 충분히 포착하지 못하고 있습니다. 습관과 선호도가 변화하는 세상에 직면하여 이를 선도하는 금융 서비스 마케터들은 의미 있는 방식으로 고객과 소통함으로써 친숙함과 유대감을 형성하는 상시 마케팅 전략에 집중하고 있습니다.

더 많은 인사이트를 얻으려면 금융 서비스 마케터를 위한 진화하는 고객 관계 보고서를 다운로드하세요.