Quando all'inizio dell'anno la pandemia COVID-19 ha costretto i consumatori di tutti gli Stati Uniti a un blocco senza precedenti, i fan di tutto il Paese hanno chiesto a gran voce il ritorno dei loro amati sport in diretta. Quando finalmente il ritorno è avvenuto dopo una pausa di quattro mesi, tuttavia, il mondo e gli sport in diretta avevano un aspetto molto diverso, e gli spettatori televisivi tra i fan più accaniti devono ancora riprendersi completamente.

Con l'assenza di sport dal vivo per il 25% dell'anno, compresa l'assenza di partite dei quattro principali campionati nordamericani, non sorprende che il ritorno sia stato accolto da un fragoroso applauso e che la quota di spettatori americani sia rapidamente aumentata a settembre e ottobre. Dopo l'assenza, gli appassionati di sport si sono anche rallegrati di poter guardare contemporaneamente partite e incontri di NBA, NFL, MLB e NHL. Nonostante la domanda e la ripresa, tuttavia, la quota di spettatori di sport in diretta rimane al di sotto dei livelli del 2019.

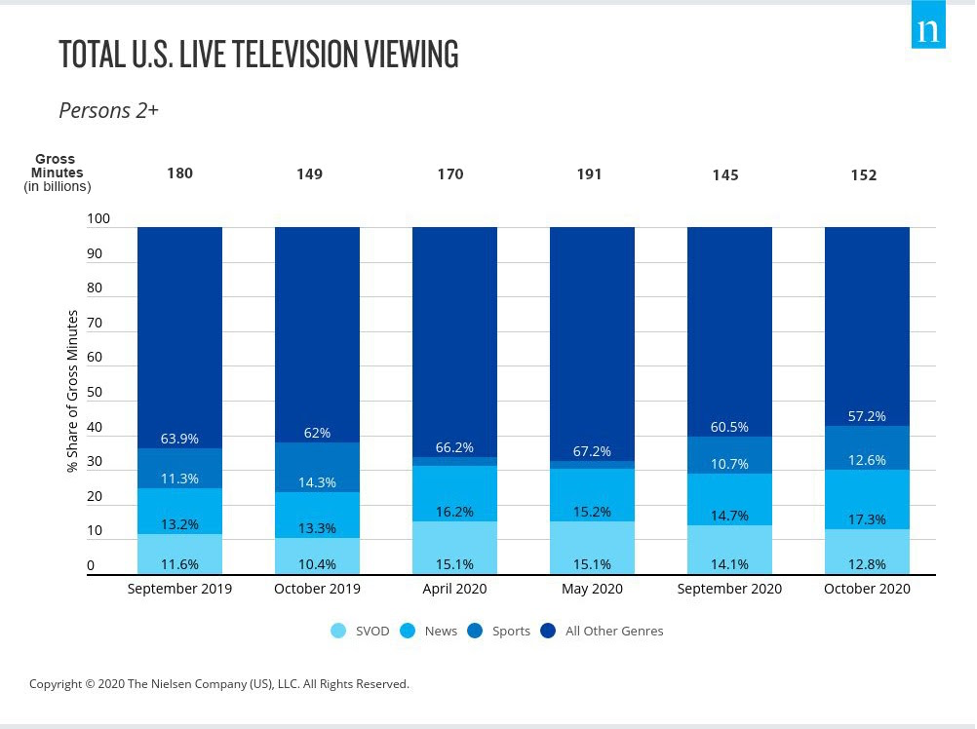

Lo sport dal vivo è uno dei pochi generi che attira i fan nel momento stesso in cui si svolge, ma il 2020 ha presentato ai consumatori un'abbondanza di contenuti degni di essere seguiti. Le notizie sulla pandemia, le crescenti istanze di giustizia sociale e le elezioni presidenziali hanno rubato quote agli sport in diretta, così come l'aumento dei contenuti video on-demand in abbonamento (SVOD).

Alcuni dei cali di audience sono dovuti a fattori legati alla pandemia, come la limitazione della visione fuori casa e la riduzione dei palinsesti sportivi. La quota di spettatori per gli sport dal vivo riflette anche il calo complessivo degli ascolti televisivi lineari dell'anno in corso. Si tratta di una tendenza in aumento negli ultimi cinque anni. A parte questo fattore, tuttavia, i molti aspetti che caratterizzano il 2020 nel suo complesso hanno eroso l'interesse per la visione degli sport dal vivo, dato che il numero di persone di 2 anni e più che hanno guardato lo sport a settembre e ottobre è stato notevolmente inferiore quest'anno rispetto all'anno scorso (70,8% di reach contro 77,7% di reach). Mentre i consumatori di età compresa tra i 18 e i 24 anni, che guardano molto, rappresentano un punto di forza per quanto riguarda la visione, il gruppo rimanente (spettatori medi e leggeri) di tutte le età sta determinando i maggiori cali di telespettatori.

I dati sui telespettatori integrano quelli del Return of Sports Study di Nielsen, che ha rilevato che gli appassionati di sport hanno espresso una minore intenzione di guardare la TV, compresa tra il 2% e il 10% tra maggio e agosto. Tra i fan più accaniti l'intenzione di guardare la TV è stata simile, ma meno drammatica.

L'impossibilità di assistere a molti eventi è dura per la maggior parte dei fan, che ritengono sia il modo migliore per vivere lo sport dal vivo. Nonostante l'aumento del sentimento di mancanza di eventi dal vivo da maggio, il 75% concorda sul fatto che i campionati e gli eventi devono garantire la salute e la sicurezza prima di consentire la piena partecipazione dei tifosi. A questo proposito, i tifosi si rivolgono agli sponsor e alle emittenti per amplificare l'esperienza live in assenza di un'esperienza completa in loco.

"Questo è il momento ideale per l'industria dello sport per sperimentare elementi tecnologici e di trasmissione che favoriscano la scoperta dei contenuti su tutti gli schermi e le piattaforme e migliorino l'esperienza di visione in tutte le fasce d'età", afferma Jon Stainer, amministratore delegato di Nielsen Sports. "Il 75% dei fan si rivolge agli sponsor per ricostruire l'esperienza live, un dato in crescita rispetto ai due terzi di maggio. È ora che tutte le parti in causa diventino creative per offrire una maggiore interazione con la visione degli sport dal vivo attraverso le piattaforme digitali e lineari".

È importante notare che l'interesse generale per lo sport rimane alto. E mentre i campionati e gli sponsor sperimentano e si adeguano per coinvolgere nuovamente gli spettatori di sport pesanti nei campionati tradizionalmente dominanti, gli sport professionistici femminili stanno attirando nuovi fan. L'aumento delle partite della WNBA trasmesse quest'anno e il nuovo accordo con la NWSL, che aumenterà le partite di calcio femminile trasmesse in televisione, stanno facendo crescere l'interesse per questi due campionati (24% per la WNBA e 22% per la NWSL, rispetto al 19% e al 16% di febbraio, rispettivamente).

L'altro cambiamento degno di nota nel mondo dello sport è lo stesso che ha sconvolto l'intero panorama dei media: il consumo digitale. La continua aggiunta di nuove piattaforme e canali avrà automaticamente un effetto erosivo sulle opzioni esistenti, e lo sport non fa eccezione. Ad esempio, a settembre abbiamo registrato un aumento annuale di 11 milioni di consumatori di età compresa tra i 25 e i 54 anni sulle cinque principali piattaforme sportive digitali. Questo aumento del 6% dell'audience digitale unica dimostra che anche lo sport dal vivo non è immune alla frammentazione dei media.

L'industria dei media si trova a un punto di inflessione e gli sport dal vivo sono proprio al centro di questa fase. I consumatori non pensano più alla TV e al digitale in modo indipendente e lo sport dovrà trascendere i canali e le piattaforme, dovendo probabilmente evolversi nel processo. Questa evoluzione dovrà sia colmare il vuoto associato alla mancanza di tifosi sugli spalti, sia lavorare per coinvolgere nuovamente gli spettatori sportivi più accaniti che negli ultimi mesi hanno trovato altri modi per trascorrere il loro tempo. Lo sport è tornato. Ora dobbiamo concentrarci sul ritorno degli spettatori.

Metodologia

Gli approfondimenti contenuti in questo articolo sono stati ricavati dalle seguenti fonti:

- Misurazione TV nazionale Nielsen

- Approfondimenti sui fan Nielsen

- Studio Nielsen sul ritorno dello sport

- Valutazioni Nielsen sui contenuti digitali