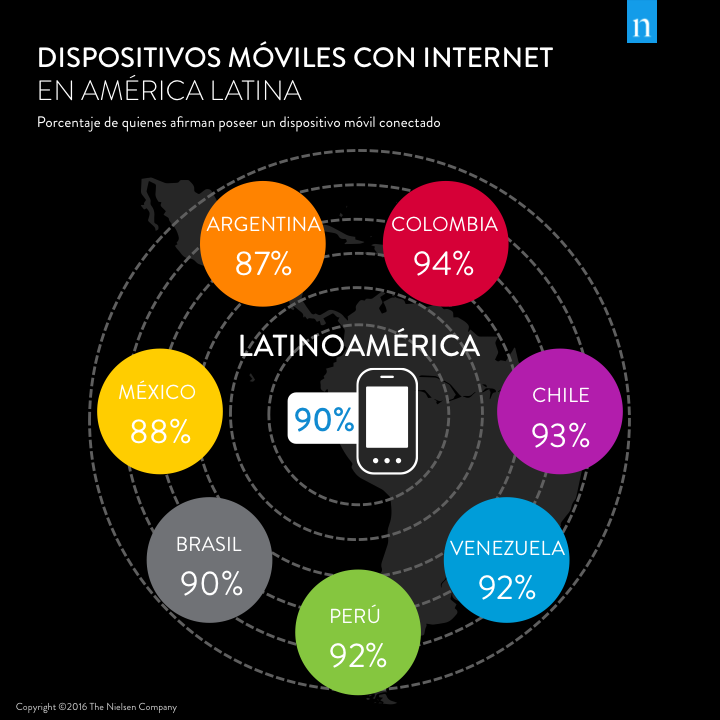

Hoy en día nadie duda de que la conexión masiva a la red global ha transformado el mundo y la forma como nos relacionamos. Esta transformação crece de manera exponencial en la medida en que más personas pueden conectarse y acceder a todo tipo de contenidos y servicios a través de dispositivos móviles. O nosso mais recente Estudio Global sobre Compras, Atividade Bancária e Pagos Móviles revela que os 94% dos colombianos cadastrados via internet possuem um dispositivo móvel com acesso à internet, por cerca de 90% do promédio da América Latina.

La dependencia de los dispositivos móviles está creciendo en el mundo. 5 de cada 10 consumidores globais ditam que no imaginan su vida sin su dispositivo móvil. En la región, 4 de cada 10 reconoce dependencia. El 74% de los conectados latinoamericanos dice disfrutar la libertad de sentirse conectado en cualquier momento y lugar. Se bien el 65% de los latinoamericanos considera que los dispositivos móviles han facilitado su vida, el 70% reconoce que han sido facilitadores del creciente reemplazo de las interacciones cara a cara por las electrónicas; lo que para el 46% no es un problema, pues de cualquier forma prefiere escribir mensajes de texto que hablar.

O potencial dos dispositivos móveis

Assim como o celular transformou a forma de se comunicar com as pessoas, também está revolucionando o mundo do comércio e do banco. Graças à conectividade móvel, foi possível a inclusão financeira de 2 bilhões de consumidores "não bancarizados" no mundo. Estima-se que o crescimento do acesso aos pagamentos sem dinheiro de fato levará a um consumo adicional de 10 trilhões de dólares na próxima década, de acordo com o Instituto de Demanda, operado em conjunto pela Nielsen e pelo The Conference Board.

Aunque las actividades más realizadas en estos dispositivos están relacionadas con lo social (correo electrónico, redes sociales, Youtube), el comercio minorista y sector bancario tienenen gran potencial a través de estas plataformas, según la actividad reportada por los consumidores participantes en el estudio, aplicado en 63 países.

Móvil como companhia imprescindível de compras.

La región del mundo donde los consumidores han dado más espacio a las compras a través de móviles es Asia-Pacífico, donde el 46% ha adquirido algún producto o servicio por esta vía en los últimos 6 meses, frente a 27% de los latinos. Em todo o mundo se evidencia o móvel como complemento para as compras, a través de varias atividades relacionadas. Em nossa região, por exemplo, buscar informações sobre um produto (57%), comparar preciosos (54%), tomar mais decisões de compra (43%), buscar cupones e ofertas (43%) e viajar de compra mais rápido (30%), filho das mais destacadas.

Otimizar a experiência móvel, mar em uma aplicação ou uma versão para móvel, deve ser prioritária em cualquier estrategia de comércio eletrônico. Uma estrategia motora deficiente pode levar a menores tasas de conversação e a dirigir os compradores a las tiendas, sitios web ou aplicaciones de los competidores.

La hora del Banking móvil

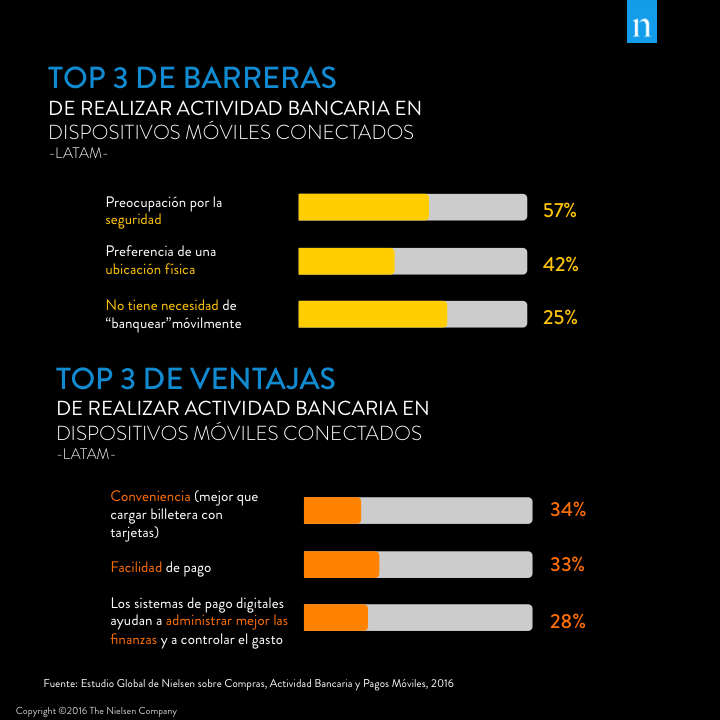

Cuando se trata de atividades bancarias, revisar o balanço da cuenta ou comprobar uma transação filho as atividades mais realizadas por os latinos. 43% haberlo hecho de dados nos últimos seis meses. Aunque representaan menos de la mitad, el 78% dijo que está dispuesto a hacerlo en el futuro cercano, lo que demuestra su potencial. El 25% ha pagado cuentas en línea, pero el 64% lo haría en los próximos meses, y 24% ha hecho transferencias entre cuentas, frente al 59% que está dispuesto a adoptar la práctica. Os argentinos são os menores probabilidades manifestadas de realizar alguna atividad bancaria a través de seu dispositivo, mientras que em países como Brasil, Chile e Venezuela, os usuários expressam a intenção de prefeito.

Incluso cuando existe uma grande porção de pessoas dispuestas a realizar este tipo de atividades, feno uma porção menor que se abstiene. Estos últimos afirman que la seguridad es la barrera principal (57%). 42% prefiere visitar una sucursal física e 25% no tiene necesidad de "banquear" móvilmente. Os colombianos são mais preocupados com a segurança nos dispositivos móveis (62%) e os mexicanos mais preocupados com a segurança em uma oficina física (48%).

El gran atractivo

La conveniencia resulta ser la razón principal para que los latinos manifiesten alta intención de realizar actividad bancaria a través del dispositivo móvil, pues consideran que esta herramienta es más práctica que numerosas tarjetas en su billetera. No obstante, os participantes consideram que a facilidade de uso juega um papel importante na tomada de decisão, además de que os sistemas de pagamento digital são um bom mecanismo para administrar melhor as finanças e controle dos gastos.

Se pagos se trata, os 57% consideram que melhoram a segurança para incrementar o uso. Outras razões: a possibilidade de realizar um pagamento mais rápido, em comparação com os métodos tradicionais (45%) e obter incentivos ou recompensas por licença, que só está disponível para usuários de dispositivos móveis (40%).

Mirando hacia el futuro

As entidades bancarias han notado el potencial de las aplicaciones móviles como un canal de servicio con valor añadido para sus usuarios. Por esta razón, conocer la opinión de los consumidores sobre lo que desean ver y lo que realmente valoran, es fundamental. A los latinoamericanos participantes les gustaría que las aplicaciones tuvieran reconocimiento facial (42%) y reconocimiento de voz (39%). O embargo, también se apreciaría la vinculación con redes sociales para comunicarse con el banco (38%), la capacidad de escanear la factura desde el móvil (36%), así como transferir dinero a otras cuentas y personas (36%).

Se existem bancos móveis que funcionam exclusivamente a través de uma aplicação, os 48% dos latinoamericanos afirmam que provavelmente o usam e solo un 25% se niega a tal posibilidad. Los mexicanos fueron quienes más se mostraron abiertos a esta nueva modalidad (34%) y los argentinos, los más reticentes (11%).

No obstante, se este tipo de banco reduzir os tempos de pesquisa de transações de algunas, os 88% dos latinoamericanos afirmam que a possibilidade de uso é muito alta, o también si no tuvieran cargas (o al menos inferior) na compra de produtos de inversión (83%).

A tendência creciente entre os consumidores a usar seus dispositivos móveis para atividades relacionadas com compras e para a administração de seus produtos bancarios, representa grandes retos para o comércio, que debe enfocar suas estratégias a este tipo de dispositivo para agregar valor na experiência e superar as barreiras que se oponham ao seu uso masivo.

Acerca de la Encuesta Global de Nielsen

El Estudio Global de Nielsen sobre Compras Móviles, Actividad Bancaria y Pagos, se realizó entre el 1 de marzo y el 23 de marzo de 2016. Fueron encuestados más de 30.000 usuarios de Internet en 63 países en Asia Pacífico, Europa, América Latina, Medio Oriente, África y América del Norte, para entender cómo los dispositivos móviles están influenciando tres actividades distintas pero interconectadas: compras, banca móvil y pagos. A Nielsen examinou os tipos de atividades comerciais, bancarias e de pagos móveis que os consumidores realizam atualmente e que existem probabilidades de que as empresas realizem no futuro. También examinamos as barreras para adotar a banca e pagos móviles, así como os incentivos que podrían fomentar un uso más amplio. Debido a que a muestra se baseia em quienes accedieron a participar, no hay estimaciones de erro de muestreo teórico que se puedan calcular. O embargo do pecado, uma muestra probabilística de tamanho equivalente a uma margem máxima de erro de ±0,6% a nível global. A pesquisa global de Nielsen é baseada únicamente no comportamento dos dados de acesso à Internet. As tarefas de penetração da Internet variam de acordo com o país. A Nielsen utiliza um estándar mínimo de 60% de penetração de Internet ou 10 millones de penetração online para incluir no estudo.