Przyspieszenie cyfryzacji w globalnych branżach w ciągu ostatniego roku umożliwiło firmom dalsze funkcjonowanie w świecie bez interakcji twarzą w twarz. Tak imponujące jak wprowadzenie firmy do wirtualnego doświadczenia, cyfryzacja jest jednak tylko punktem wyjścia dla marek dążących do kultywowania aktywnych i zdrowych relacji z konsumentami.

Jest to szczególnie istotne dla firm świadczących usługi finansowe, które historycznie utrzymywały stosunkowo pasywne relacje z konsumentami. Dzieje się tak dlatego, że pozostawanie w gotowości operacyjnej nie gwarantuje lojalności wobec marki, zwłaszcza że tradycyjne banki wciąż powołują się na potrzebę poprawy doświadczeń klientów. Świadomość jest kluczem, jak ostatni Raport Digital Banking przyznaje, że zaufanie konsumentów do tradycyjnych banków nadal spada. Spadek wydatków na reklamę w zeszłym roku jest kolejnym czynnikiem zmniejszającym świadomość konsumentów.

Wezwanie do działania dla marketerów w usługach finansowych nie różni się od wezwania innych branż: nawiąż kontakt z ludźmi i zbuduj znaczące relacje oparte na prawdziwych potrzebach. Dla niektórych firm z branży finansowej będzie to jednak oznaczało konieczność przezwyciężenia uprzedzeń i zaoferowania czegoś więcej niż wirtualne repliki istniejących doświadczeń.

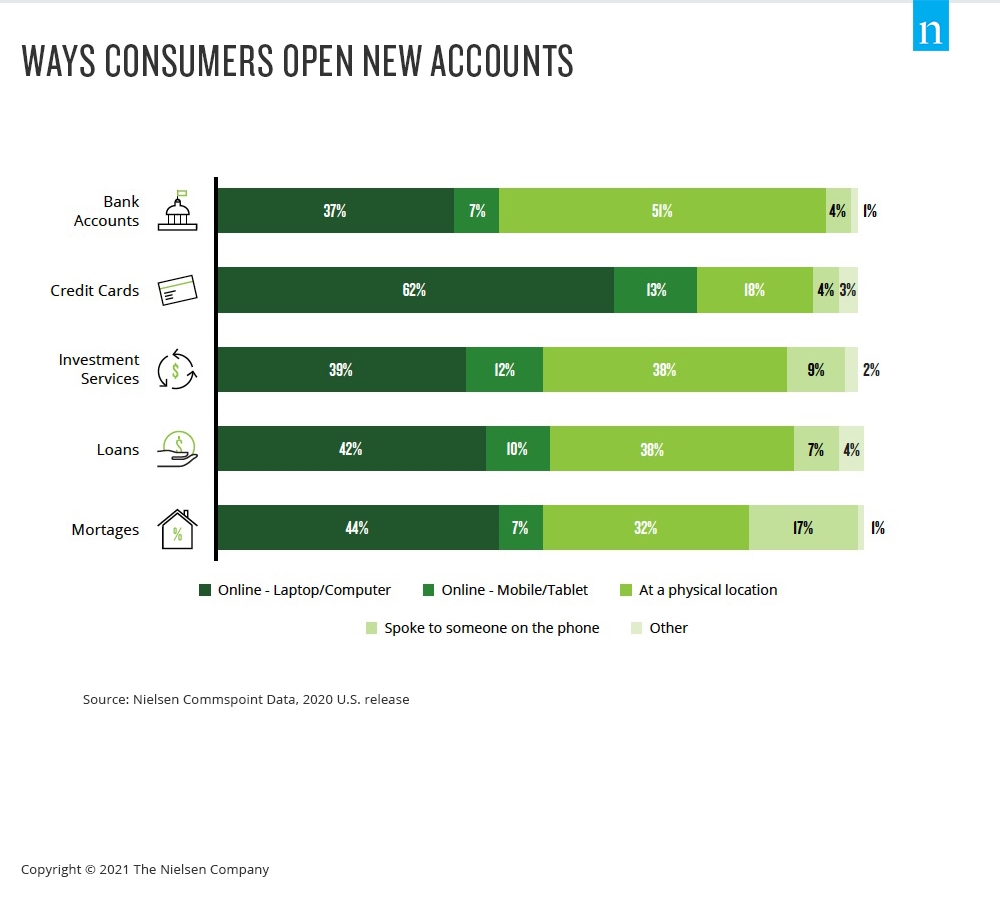

Jeszcze przed wybuchem pandemii 55% Amerykanów twierdziło, że korzysta z oferty bankowości cyfrowej, przy czym w ciągu ostatnich trzech lat wśród konsumentów powyżej 40 roku życia odnotowano 11-procentowy wzrost. Z kolei dane Nielsen Commspoint pokazują, że kanały internetowe stają się dominującym sposobem pozyskiwania przez konsumentów większości produktów finansowych, w tym kart kredytowych i nowych kont bankowych.

Wadą postępującej cyfryzacji jest to, że konsumenci usług finansowych coraz częściej zwracają się do nowych firm - nie do swoich głównych banków - w celu zaspokojenia swoich potrzeb finansowych. Dla wielu osób banki są stabilnymi instytucjami finansowymi, ale relacje między tradycyjnymi bankami a konsumentami od lat ulegają fragmentacji. Według danych Nielsen Scarborough, mniej niż połowa klientów banków w USA uważa swój bank za głównego dostawcę usług finansowych, a liczba ta spada. Co więcej, konsumenci są coraz mniej skłonni do korzystania z usług swojego głównego banku w przypadku takich produktów finansowych jak kredyty mieszkaniowe i karty kredytowe.

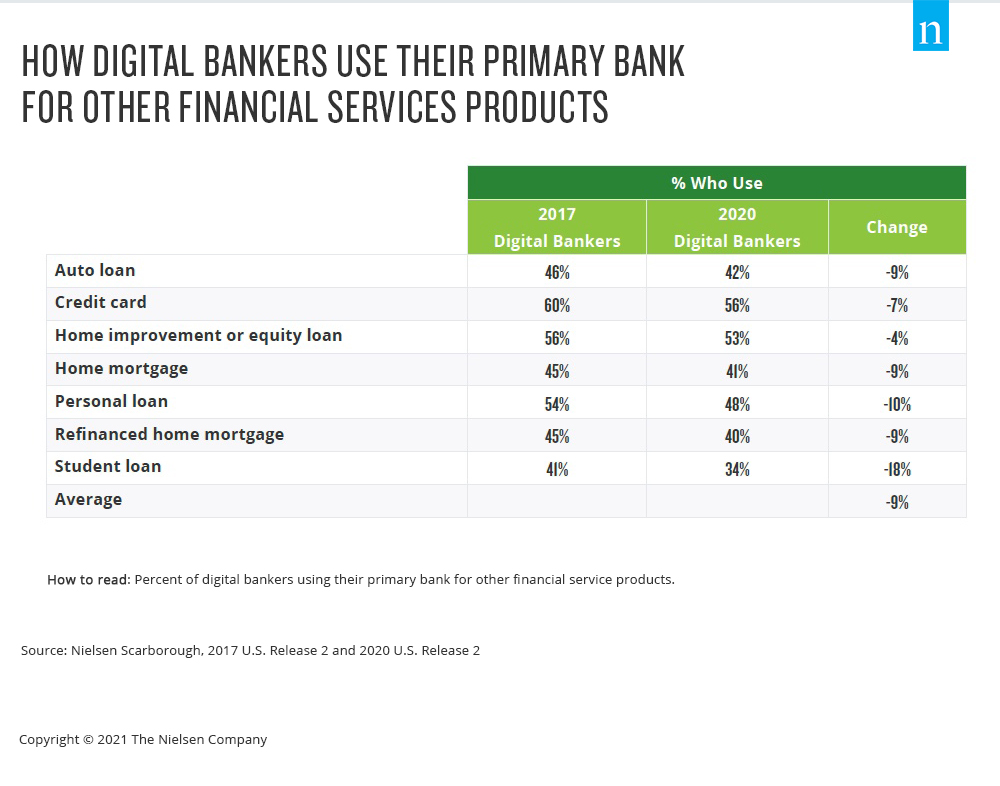

Demokratyzacja napędzana technologią jest czynnikiem wpływającym na fragmentację relacji między bankami a klientami. W rzeczywistości osoby korzystające z banków cyfrowych są o 20% mniej skłonne niż osoby korzystające z banków niecyfrowych do korzystania z usług swojego głównego banku w zakresie dodatkowych usług finansowych. Wzrost liczby nietradycyjnych graczy w usługach finansowych ma ten sam efekt, co pojawienie się nowych podmiotów w dziedzinie transmisji wideo: większy wybór oznacza dla konsumentów więcej możliwości zbadania i wypróbowania. W połączeniu z historycznie pasywną naturą relacji pomiędzy organizacjami świadczącymi usługi finansowe a konsumentami, nowy produkt lub usługa wchodząca na rynek wraz z intensywnym wysiłkiem marketingowym jest często wszystkim, co jest potrzebne, aby ludzie zaczęli myśleć o dokonaniu zmiany.

Oznacza to, że choć popyt konsumentów na usługi cyfrowe wzrósł, wirtualne doświadczenia odzwierciedlające tradycyjne nie wykorzystują w pełni możliwości. W obliczu świata, w którym zmieniły się nawyki i preferencje, marketerzy z sektora usług finansowych, którzy są liderami, dokonują tego poprzez angażowanie klientów w znaczący sposób - skupiają się na strategiach marketingowych typu "always-on", które budują znajomość i więź.

Aby uzyskać dodatkowe informacje, pobierz nasz raport Evolving Customer Relationships for Financial Services Marketers.