Não há dúvidas sobre o impacto da conectividade na forma como o público está assistindo à TV. Apenas nos últimos cinco anos, o número de residências nos EUA que obtêm seu conteúdo de TV por meio de uma conexão com a Internet aumentou mais de 210%1. Apesar do fascínio pelo conteúdo da Internet, uma parcela menor, porém consistente, de residências com TV continua a prosperar com a programação de transmissão over-the-air (OTA) que eles acessam gratuitamente usando antenas digitais, mesmo quando mais de 70% das residências já têm pelo menos uma smart TV2.

O Guia de Upfronts/NewFronts 2024 da Nielsen revelou que, em novembro de 2023, mais de 18% das residências com TV nos EUA tinham pelo menos um aparelho de TV habilitado para receber programação de transmissão gratuita. No entanto, dadas as muitas opções de conteúdo disponíveis para o público, poucas residências dependem exclusivamente de suas antenas digitais para obter conteúdo de TV. A maioria complementa seu acesso OTA com conteúdo que pode acessar de outras fontes. Sessenta por cento, por exemplo, assinam um serviço de streaming de vídeo sob demanda. O mesmo ocorre com as residências que têm serviços de cabo ou satélite: De fato, quase 4% têm pelo menos um aparelho de TV habilitado para OTA.

Embora a maneira pela qual o público acessa o conteúdo da TV continue a evoluir, a concentração de residências OTA permaneceu consistente nos últimos cinco anos. As residências OTA representavam 14,5% das residências com TV nos EUA3 no terceiro trimestre de 2023.

A consistência do acesso à programação OTA, incluindo o uso de distribuidores virtuais de programação de vídeo multicanal (vMVPDs; por exemplo, Hulu Live, YouTube TV, Sling TV), destaca o envolvimento contínuo do público de TV com a programação linear tradicional. De fato, aproximadamente 92% das residências com TV, independentemente da classificação, assistiram a alguma forma de programação linear entre outubro de 2022 e outubro de 2023.

Aproximadamente 92% dos lares com TV assistem a algum tipo de programação linear

Além de destacar o apelo consistente da programação de transmissão tradicional, a porção constante de residências que acessam esse conteúdo com antenas digitais é uma consideração crítica para a medição do público, especialmente porque o big data ganha força como fonte de medição em meio ao aumento do uso da TV conectada (CTV)4.

Como o uso de CTV representa pouco mais de 32% do uso de TV entre adultos com 18 anos ou mais5, faz sentido que as empresas estejam procurando aproveitar os dados de smart TVs e set-top-boxes de distribuidores de programação de vídeo multicanal (MVPDs; por exemplo, DirecTV, Cox, Comcast Xfinity, DISH). Sabemos que essas fontes de dados podem avançar a ciência da medição de audiência, mas elas não capturam a visualização OTA.

O Big Data pode avançar a ciência da medição de audiência, mas não captura a visualização OTA

De acordo com as estimativas do universo de TV da Nielsen para 2023-24, os EUA têm 125 milhões de residências com TV, um aumento de 1% em relação ao ano anterior. Isso significa que pouco menos de 97% das residências dos EUA têm pelo menos uma TV usada para assistir à programação. Essas residências abrigam quase 315,3 milhões de pessoas.

Quase 23 milhões de residências nos EUA acessam programação de TV gratuita usando antenas digitais

Dentro do universo de residências com TV, 18,125 milhões são residências OTA, e outros 4,625 milhões são residências com TV a cabo e via satélite que também têm aparelhos de TV com capacidade OTA. No total, 22,750 milhões de residências acessam o conteúdo da TV por meio de uma antena OTA - um dispositivo que não faz parte do escopo da coleta de Big Data.

O envolvimento consistente e significativo com a programação linear é notável por dois motivos:

- A grande maioria das residências com TV continua a assistir à programação tradicional, apoiada por anúncios.

- As fontes de Big Data, por si só, não podem fornecer informações sobre o comportamento de milhões de espectadores que assistem à TV usando uma antena digital.

Fora da média nacional, o uso da TV aberta desempenha um papel muito mais importante em determinadas cidades. Em Houston, por exemplo, mais de 27% dos lares com TV possuem pelo menos um aparelho habilitado para receber programação aberta gratuita, com quase 24% utilizando suas antenas como principal meio de assistir TV. A porcentagem de uso de OTA chega a ultrapassar 30% em determinadas DMAs, com Oklahoma City liderando a lista: 37,3% dos lares com TV nesse mercado possuem pelo menos um aparelho habilitado para OTA.

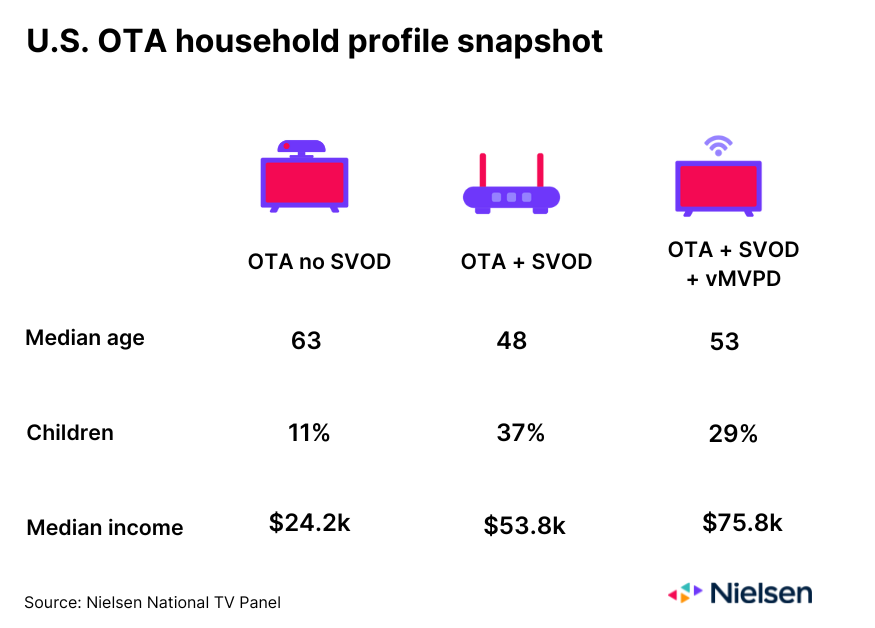

Combinados com informações demográficas em nível de pessoa do painel National TV da Nielsen, os dados de audiência OTA fornecem aos anunciantes e às agências insights que estão fora do alcance do big data. Quase 60% das residências OTA que não assinam um serviço de vídeo sob demanda (SVOD) por assinatura, por exemplo, são residências de uma pessoa, enquanto 45% das residências OTA que assinam um serviço SVOD, mas não usam um vMVPD, são residências de três ou mais pessoas. Entretanto, do ponto de vista da renda, as residências OTA que assinam um serviço SVOD e usam um vMVPD são as que mais ganham.

O aumento da conectividade entre o público continua a desempenhar um papel significativo na forma como os espectadores acessam o conteúdo da TV, mas a programação de transmissão OTA gratuita continua sendo um elemento básico para quase 20% das residências com TV nos EUA. Do ponto de vista do valor, os anunciantes e as agências precisam de informações sobre os quase 23 milhões de telespectadores que se inclinam para essa programação - uma programação que está fora do âmbito do que o big data captura. À medida que a medição de audiência evolui para incluir dados de smart TVs e caixas de TV a cabo, será fundamental que as pessoas, e não o big data, continuem sendo o centro da equação.

Saiba mais sobre o poder do big data e da medição de painéis aqui.

Fontes

1PainelNacional de TV da Nielsen; setembro de 2019 vs. setembro de 2023. Essa porcentagem reflete o aumento de residências que transmitem conteúdo de TV da Internet e/ou acessam conteúdo de TV por meio de um vMVPD.

2PainelNacional de TV da Nielsen; outubro de 2023

3Essaporcentagem inclui residências que podem ter um vMVPD. A Nielsen planeja reclassificar as residências com vMVPD como residências Cable Plus em 2024.

4CTVrefere-se a qualquer televisão que acesse conteúdo da Internet. O caso de uso mais comum é a transmissão de conteúdo de vídeo.

5PainelNacional de TV da Nielsen; 2º trimestre de 2023