Es innegable el impacto de la conectividad en la forma en que el público ve la televisión. Sólo en los últimos cinco años, el número de hogares estadounidenses que obtienen sus contenidos televisivos a través de una conexión a Internet ha aumentado más de un 210%1. A pesar del atractivo de los contenidos de Internet, una parte más pequeña, aunque constante, de los hogares que ven la televisión sigue disfrutando de la programación de emisión por aire (OTA) a la que acceden gratuitamente mediante antenas digitales, incluso cuando más del 70 % de los hogares tienen ahora al menos un televisor inteligente2.

La guía Upfronts/NewFronts 2024 de Nielsen reveló que, en noviembre de 2023, más del 18% de los hogares estadounidenses tenían al menos un televisor habilitado para recibir programación gratuita. Sin embargo, dadas las numerosas opciones de contenidos disponibles para el público, pocos hogares dependen únicamente de sus antenas digitales para recibir contenidos de televisión. La mayoría complementa su acceso OTA con contenidos a los que puede acceder desde otras fuentes. El 60%, por ejemplo, está suscrito a un servicio de streaming de vídeoon-demand . Lo mismo ocurre con los hogares que tienen servicios de cable o satélite: De hecho, casi el 4% tiene al menos un televisor con OTA.

Aunque la forma en que las audiencias acceden a los contenidos televisivos sigue evolucionando, la concentración de hogares OTA se ha mantenido constante en los últimos cinco años. En el tercer trimestre de 2023, los hogares OTA representaban el 14,5% de los hogares estadounidenses3.

La consistencia del acceso a la programación OTA, incluidos los distribuidores virtuales de programación de vídeo multicanal (vMVPD, por sus siglas en inglés; p. ej., Hulu Live, YouTube TV, Sling TV), pone de relieve el compromiso continuo de las audiencias televisivas con la programación lineal tradicional. De hecho, aproximadamente el 92% de los hogares con televisión, independientemente de su clasificación, vieron algún tipo de programación lineal entre octubre de 2022 y octubre de 2023.

Aproximadamente el 92% de los hogares ven algún tipo de programación lineal.

Además de poner de relieve el atractivo constante de la programación tradicional, la proporción de hogares que acceden a estos contenidos a través de antenas digitales es un factor crítico para medir la audiencia, especialmente a medida que los macrodatos ganan impulso como fuente de medición en un contexto de aumento del uso de la televisión conectada (CTV)4.

Dado que el uso de la televisión por cable representa algo más del 32 % del uso de la televisión entre los adultos mayores de 18 años5, es lógico que las empresas quieran aprovechar los datos de los televisores inteligentes y los descodificadores de los distribuidores de programación de vídeo multicanal (p. ej., DirecTV, Cox, Comcast Xfinity, DISH). Sabemos que estas fuentes de datos pueden hacer avanzar la ciencia de la medición de audiencias, pero no captan la audiencia OTA.

Los macrodatos pueden hacer avanzar la ciencia de la medición de audiencias, pero no captan la audiencia OTA

Según las estimaciones del universo televisivo de Nielsen para 2023-24, Estados Unidos tiene 125 millones de hogares con televisión, un 1% más que el año anterior. Esto significa que algo menos del 97% de los hogares estadounidenses tienen al menos un televisor que se utiliza para ver programación. En estos hogares viven casi 315,3 millones de personas.

Casi 23 millones de hogares estadounidenses acceden a la programación de televisión gratuita mediante antenas digitales

Dentro del universo de hogares con televisión, 18,125 millones son hogares OTA, y otros 4,625 millones son hogares con televisión por cable y satélite que también tienen aparatos de televisión aptos para OTA. En total, 22,750 millones de hogares acceden a los contenidos televisivos a través de una antena OTA, un dispositivo que queda fuera del alcance de la recopilación de big data.

El compromiso constante y significativo con la programación lineal es notable por dos razones:

- La gran mayoría de los hogares sigue viendo la programación tradicional con publicidad.

- Las fuentes de macrodatos por sí solas no pueden proporcionar información sobre el comportamiento de los millones de espectadores que ven la televisión a través de una antena digital.

Fuera de la media nacional, el uso de la televisión en abierto (OTA) tiene una importancia mucho mayor en determinadas ciudades. En Houston, por ejemplo, más del 27 % de los hogares con televisión cuentan con al menos un televisor capaz de recibir programación en abierto, y casi el 24 % utiliza la antena como principal medio para ver la televisión. El porcentaje de uso de la OTA supera incluso el 30 % en determinados mercados publicitarios (DMA), con Oklahoma City a la cabeza: el 37,3 % de los hogares con televisión en este mercado cuenta con al menos un televisor con capacidad para recibir la OTA.

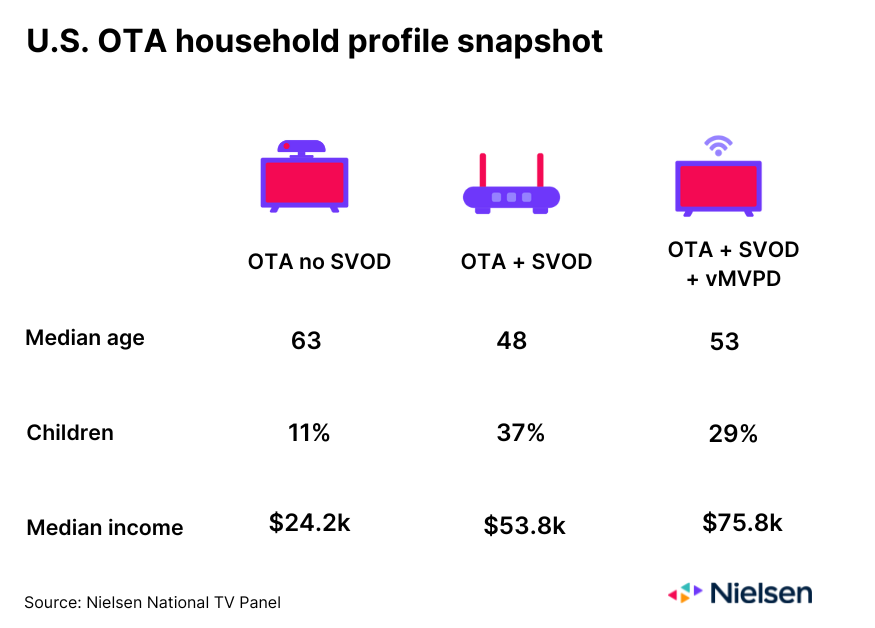

Combinados con la información demográfica a nivel de persona del panel de televisión nacional de Nielsen, los datos de audiencia de OTA proporcionan a anunciantes y agencias una visión que está fuera del alcance de los big data. Casi el 60% de los hogares OTA que no se suscriben a un servicio de vídeo bajo demanda (SVOD), por ejemplo, son hogares de una persona, mientras que el 45% de los hogares OTA que se suscriben a un servicio SVOD pero no utilizan un vMVPD son hogares de tres o más personas. Sin embargo, desde el punto de vista de los ingresos, los hogares OTA suscritos a un servicio SVOD y que utilizan un vMVPD son los que más ganan.

El aumento de la conectividad entre las audiencias sigue desempeñando un papel importante en la forma en que los espectadores acceden a los contenidos de televisión, pero la programación de emisión gratuita OTA sigue siendo un elemento básico para casi el 20% de los hogares con televisión en Estados Unidos. Desde el punto de vista del valor, los anunciantes y las agencias necesitan conocer a los casi 23 millones de espectadores que se inclinan por esta programación, una programación que queda fuera del ámbito de lo que captan los macrodatos. A medida que la medición de audiencias evolucione para incluir datos de televisores inteligentes y cajas de cable, será fundamental que las personas, y no los grandes datos, sigan siendo el centro de la ecuación.

Obtenga más información sobre el poder de los macrodatos y la medición de paneles aquí.

Fuentes

1Panel nacional de televisión de Nielsen; septiembre de 2019 frente a septiembre de 2023. Este porcentaje refleja el aumento de hogares que transmiten contenidos de TV desde internet y/o acceden a contenidos de TV a través de un vMVPD.

2Panelnacional de televisión de Nielsen; octubre de 2023

3Esteporcentaje incluye los hogares que pueden tener un vMVPD. Nielsen prevé reclasificar los hogares con vMVPD como hogares Cable Plus en 2024.

Por 4CTVse entiende cualquier televisor que acceda a contenidos de Internet. El uso más habitual es la transmisión de contenidos de vídeo.

5Panelnacional de televisión Nielsen; segundo trimestre de 2023