È innegabile l'impatto della connettività sul modo in cui il pubblico guarda la TV. Negli ultimi cinque anni, il numero di famiglie statunitensi che ricevono i propri contenuti televisivi da una connessione Internet è aumentato di oltre il 210%1. Nonostante il fascino dei contenuti di Internet, una porzione minore, ma consistente, di case televisive continua a trarre vantaggio dalla programmazione televisiva via etere (OTA) a cui accede gratuitamente con le antenne digitali, anche quando oltre il 70% delle case dispone di almeno una smart TV2.

La guida agli Upfronts/NewFronts 2024 di Nielsen ha rivelato che, a novembre 2023, oltre il 18% delle famiglie televisive statunitensi disponeva di almeno un televisore abilitato alla ricezione di programmi broadcast gratuiti. Date le numerose opzioni di contenuto disponibili per il pubblico, tuttavia, poche case si affidano esclusivamente alle antenne digitali per i contenuti televisivi. La maggior parte integra l'accesso OTA con contenuti accessibili da altre fonti. Il 60%, ad esempio, è abbonato a un servizio di streaming video-on-demand. Lo stesso vale per le famiglie che dispongono di servizi via cavo o via satellite: Infatti, quasi il 4% possiede almeno un televisore abilitato all'OTA.

Mentre il modo in cui il pubblico accede ai contenuti televisivi continua ad evolversi, la concentrazione di case OTA è rimasta costante negli ultimi cinque anni. Nel terzo trimestre del 2023, le case OTA rappresentavano il 14,5% delle famiglie televisive statunitensi3.

La costanza dell'accesso alla programmazione OTA, compreso l'utilizzo dei distributori virtuali di programmi video multicanale (vMVPD; ad esempio, Hulu Live, YouTube TV, Sling TV), evidenzia il continuo impegno del pubblico televisivo nei confronti della programmazione lineare tradizionale. Infatti, circa il 92% delle famiglie televisive, indipendentemente dalla classificazione, ha guardato una qualche forma di programmazione lineare tra ottobre 2022 e ottobre 2023.

Circa il 92% delle case con televisione guarda una qualche forma di programmazione lineare.

Oltre a evidenziare l'attrattiva costante della programmazione broadcast tradizionale, la quota costante di case che accedono a questi contenuti con antenne digitali è una considerazione critica per la misurazione dell'audience, specialmente quando i big data guadagnano slancio come fonte di misurazione tra l'aumento dell'uso della TV connessa (CTV)4.

Poiché l'uso della TV via cavo rappresenta poco più del 32% dell'uso della TV tra gli adulti dai 18 anni in su5, è logico che le aziende cerchino di sfruttare i dati provenienti dalle smart TV e dai set-top-box dei distributori di programmi video multicanale (MVPD; ad esempio, DirecTV, Cox, Comcast Xfinity, DISH). Sappiamo che queste fonti di dati possono far progredire la scienza della misurazione dell'audience, ma non catturano la visione OTA.

I big data possono far progredire la scienza della misurazione dell'audience, ma non catturano la visione OTA

Secondo le stime dell'universo televisivo di Nielsen per il 2023-24, gli Stati Uniti contano 125 milioni di famiglie televisive, con un aumento dell'1% rispetto all'anno precedente. Ciò significa che poco meno del 97% delle famiglie statunitensi possiede almeno un televisore utilizzato per guardare i programmi. In queste famiglie vivono quasi 315,3 milioni di persone.

Quasi 23 milioni di case statunitensi accedono alla programmazione televisiva gratuita tramite antenne digitali

All'interno dell'universo delle famiglie televisive, 18,125 milioni sono famiglie OTA e altri 4,625 milioni sono case con TV via cavo e satellitare che dispongono anche di apparecchi televisivi con capacità OTA. In totale, 22,750 milioni di famiglie accedono ai contenuti televisivi attraverso un'antenna OTA, un dispositivo che non rientra nell'ambito della raccolta dei big data.

L'impegno costante e significativo con la programmazione lineare è notevole per due motivi:

- La stragrande maggioranza delle case televisive continua a guardare la programmazione tradizionale, supportata dalla pubblicità.

- Le fonti di big data da sole non sono in grado di fornire informazioni sui comportamenti di visione dei milioni di spettatori che guardano la TV utilizzando un'antenna digitale.

Al di fuori della media nazionale, l’utilizzo della ricezione terrestre riveste un ruolo molto più importante in alcune città. A Houston, ad esempio, oltre il 27% delle famiglie con TV possiede almeno un televisore in grado di ricevere programmi televisivi gratuiti via etere, con quasi il 24% che utilizza l'antenna come mezzo principale per guardare la TV. La percentuale di utilizzo dell'OTA supera addirittura il 30% in alcune aree metropolitane (DMA), con Oklahoma City in cima alla lista: il 37,3% delle famiglie con TV in questo mercato possiede almeno un televisore abilitato all'OTA.

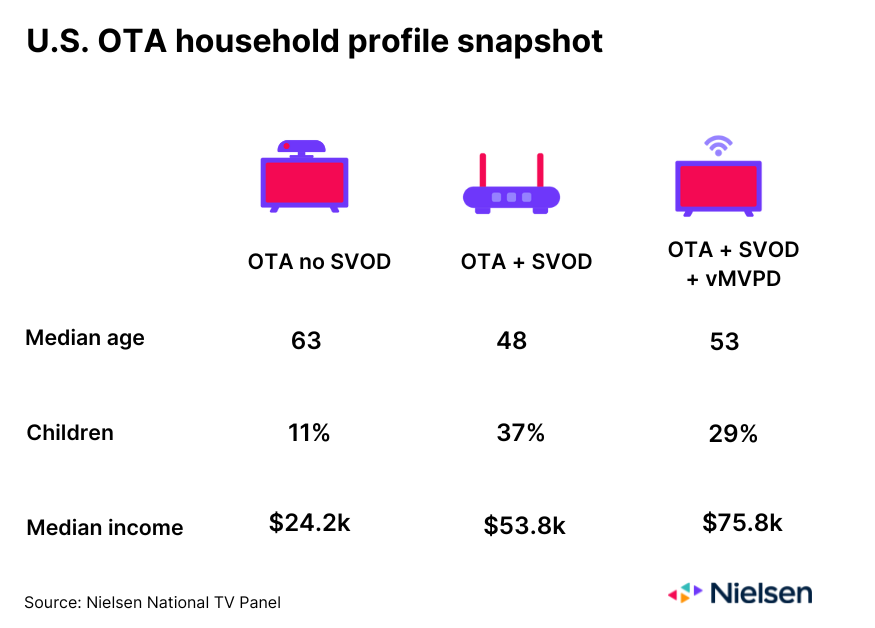

Combinati con le informazioni demografiche a livello di persona del panel televisivo nazionale di Nielsen, i dati sull'audience OTA forniscono agli inserzionisti e alle agenzie informazioni che sono fuori dalla portata dei big data. Quasi il 60% delle famiglie OTA che non si abbonano a un servizio di video on demand in abbonamento (SVOD), ad esempio, sono famiglie composte da una sola persona, mentre il 45% delle famiglie OTA che si abbonano a un servizio SVOD ma non utilizzano un vMVPD sono composte da tre o più persone. Dal punto di vista del reddito, tuttavia, le famiglie OTA che si abbonano a un servizio SVOD e utilizzano un vMVPD sono quelle che guadagnano di più.

La crescente connettività tra il pubblico continua a svolgere un ruolo significativo nel modo in cui gli spettatori accedono ai contenuti televisivi, ma la programmazione broadcast OTA gratuita rimane un punto fermo per quasi il 20% delle famiglie televisive statunitensi. Dal punto di vista del valore, gli inserzionisti e le agenzie hanno bisogno di conoscere i quasi 23 milioni di spettatori che si affidano a questa programmazione, una programmazione che non rientra nell'ambito della cattura dei big data. Man mano che la misurazione dell'audience si evolve per includere i dati provenienti dalle smart TV e dai decoder via cavo, sarà fondamentale che le persone, e non i big data, rimangano al centro dell'equazione.

Per saperne di più sulla potenza dei big data e della misurazione dei pannelli , cliccate qui.

Fonti

1NielsenNational TV Panel; settembre 2019 vs. settembre 2023. Questa percentuale riflette l'aumento delle case che trasmettono contenuti televisivi in streaming da Internet e/o accedono ai contenuti televisivi attraverso un vMVPD.

2Paneltelevisivo nazionale Nielsen; ottobre 2023

3Questapercentuale comprende le abitazioni che possono avere un vMVPD. Nielsen prevede di riclassificare le abitazioni con vMVPD come abitazioni Cable Plus nel 2024.

4CTVsi riferisce a qualsiasi televisore che accede a contenuti da Internet. Il caso d'uso più comune è lo streaming di contenuti video.

5Paneltelevisivo nazionale Nielsen; 2° trimestre 2023