品牌和营销人员为了接触到最合适的消费者,已经不得不忍受史无前例的媒体碎片化,再向他们抛出一个全球大流行病,无异于往篝火上泼汽油。

从 3 月 11 日世卫组织宣布 COVID-19 确实是一种流行病开始,任何投资回报率的愿望都已烟消云散,并引发了一场令人肃然起敬的创意内容大拍卖。

例如,在一种快速传播的未知病毒在全球范围内引发了严格的社会隔离措施之后,那些专门为即将到来的奥林匹克运动会、旅行和旅游目的而制作和安排的广告库存被停止,营销人员撤出。例如,在意大利,直到 3 月 8 日还出现了以拥抱为主题的火车服务广告。COVID-19 之后,营销策略和创意都需要重新审视。

此时,视频观看量正以前所未有的速度大幅增长。3 月中下旬,美国电视的总使用率(包括智能电视、联网设备和游戏机等数字设备的使用率)比 3 月初增长了 18%。与今年前两个半月(1 月 1 日至 3 月 12 日)相比,随着 COVID-19 在全美的传播,同一时期(3 月 13 日至 31 日)的每日应用程序使用量大幅增加。从意大利到韩国,许多其他国家也出现了同样的情况。对营销人员来说,具有讽刺意味的是,虽然观众确实在收看 节目,但许多人过去和现在都是 "闭门不出",很少外出购物、就餐和社交。这些习惯所带来的可自由支配的消费放缓。

但是,对消费者保持沉默始终是营销人员的一种冒险行为,即使对于需要做出艰难预算决策的品牌来说也是如此。

请考虑这一点:广告削减可能意味着媒体市场复苏期的延长。如果品牌在 2020 年余下的时间里完全陷入 "黑暗期",那么其收入在 2021 年可能会下降 11%。如果考虑到从漫长的媒体 "黑暗期 "中恢复过来需要长达三到五年的扎实而持续的品牌建设努力,那么通过调整创意来维护品牌资产的营销人员--即使这意味着只是在现有的营销活动中增加与 COVID 相关的品牌意识信息--就能在任何复苏(无论是直接复苏还是长期复苏)之后处于更有利的位置。

在美国最主要的几类广告中,不仅COVID之前(1月27日至3月8日)的创意单元数量在大流行状态(3月9日至4月19日)之后出现了下降,分别从1530万个下降到1330万个,而且这些类别的广告时间份额也出现了下降。例如,旅游类广告减少了 60%,零售类广告减少了 21%,电信类广告减少了 17%。对这些类别广告时间单位的否定实际上给了其他类别(如汽车和金融服务)更大的广告时间单位份额,从而使与这些类别相关的公司拥有了更大的话语权。而啤酒和葡萄酒以及医药类别在 COVID 之后的广告投放量实际上都有所增加 。

广告市场的萎缩并不只发生在美国;全球各国的广告支出也出现了下降,这取决于各种因素,包括各国对危机的反应、民众的受影响程度以及对各自经济的影响。例如,西班牙是欧洲受影响最严重的国家之一,3 月份的广告支出比前一个月(2020 年 2 月)下降了 29%。与此相反,澳大利亚的广告支出却比上月下降了 6%,因为该国没有出现病毒的社区传播。

营销人员也认为,亟需提供以 COVID 为主题的创意,以此来表示支持,提供能够帮助消费者的商品和服务,如路边取货和非接触式送货上门,或参与某种形式的慈善活动。对许多品牌来说,这样做既能保持品牌知名度,与消费者保持联系,又不会被视为利用危机本身。

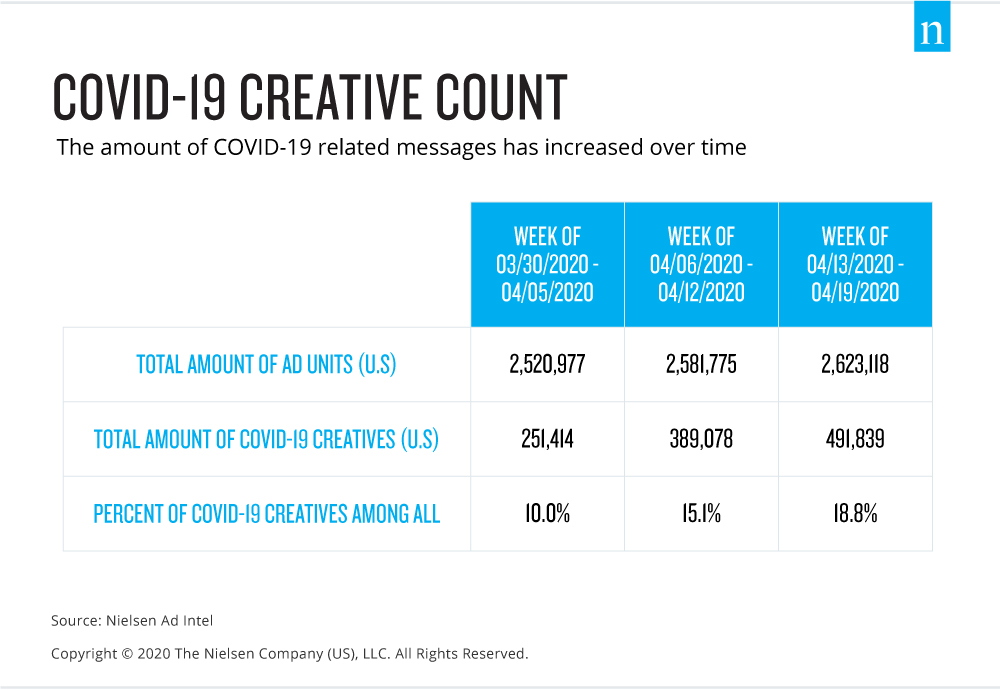

而各公司确实 推出了越来越多与 COVID 相关的广告。尼尔森发现,仅从三月底到四月中旬,以 COVID 为主题的广告在短短几周内就几乎翻了一番。全国和地方市场上的 COVID 创意单元从 3 月 30 日当周的 251,000 个跃升至 4 月 13 日当周的 492,000 个,增幅高达 96%,这表明品牌明白完全保持沉默不是长期健康的选择。

实际上,消费者本身也乐于尝试他们认为在此期间能够帮助人们的新品牌。尼尔森和Wizer(尼尔森支持的消费者洞察平台)进行的一项调查发现,72%的受访者认为,企业在帮助受COVID-19影响的人们方面所做的努力是他们考虑其消费包装品(CPG)品牌的一个原因。更重要的是,84% 的受访者认为,在消费者遵守 COVID 限制时提供支持的公司与不提供支持的公司相比显得与众不同。

但是,今年秋冬季美国可能会出现第二波危机,这取决于各州是否重新开放以及新出现的不同情况,因此,这些与 COVID 相关的信息不仅是与消费者建立联系的简单方式,也是衡量媒体市场健康状况的核心指标,同时也是衡量该市场,特别是营销人员对实际消费者自身健康状况看法的综合指标。COVID-19 主题的下降可以作为一个晴雨表,显示品牌认为市场在多大程度上准备好重新关注投资回报率和传统的核心信息。而回归业务将是帮助营销人员和媒体所有者重振任何媒体停滞的关键灵药。