Rzucanie globalnej pandemii na marki i marketerów, którzy już musieli znosić epicką fragmentację mediów, aby dotrzeć do swoich najlepszych konsumentów, jest jak wlewanie benzyny do ogniska.

Wszelkie aspiracje dotyczące zwrotu z inwestycji wypaliły się od czasu, gdy 11 marca WHO ogłosiła, że COVID-19 jest rzeczywiście pandemią i spowodowała czcigodną wyprzedaż kreatywnych treści.

Na przykład zasoby reklamowe, które zostały specjalnie stworzone i miały być powiązane z nadchodzącymi igrzyskami olimpijskimi, w celach turystycznych lub po prostu wydawały się głuche w następstwie szybko rozprzestrzeniającego się, nieznanego wirusa, który skłonił do podjęcia surowych środków dystansowania społecznego na całym świecie, zostały wstrzymane, a marketerzy wycofali się. Na przykład we Włoszech reklamy usług kolejowych przedstawiające przytulających się ludzi zostały zgłoszone dopiero 8 marca. Po pandemii COVID-19 strategie marketingowe i kreacje musiały zostać przeanalizowane w zupełnie nowym świetle.

Działo się to w czasie, gdy oglądalność wideo znacznie wzrosła. W połowie i pod koniec marca całkowite korzystanie z telewizji w USA, w tym korzystanie z urządzeń cyfrowych, takich jak inteligentne telewizory, urządzenia podłączone do Internetu i konsole do gier, wzrosło o 18% w porównaniu z początkiem marca. W tym samym czasie (od 13 do 31 marca) dzienne wykorzystanie aplikacji znacznie wzrosło wraz z rozprzestrzenianiem się COVID-19 w Stanach Zjednoczonych w porównaniu z pierwszymi dwoma i pół miesiącami tego roku (od 1 stycznia do 12 marca). Wzorzec ten był podobny w wielu innych krajach, od Włoch po Koreę Południową. Ironią dla marketerów było to, że podczas gdy widzowie z pewnością oglądali telewizję, wielu z nich było i nadal jest pozornie "zamkniętych", wychodząc bardzo rzadko na zakupy, posiłki i spotkania towarzyskie. Wydatki uznaniowe związane z tymi nawykami uległy spowolnieniu.

Jednak milczenie na temat konsumentów jest zawsze ryzykownym posunięciem dla marketerów, nawet dla marek, które mają do podjęcia trudne decyzje budżetowe.

Rozważmy to: Cięcia reklamowe mogą oznaczać wydłużony okres ożywienia na rynku mediów. Marki, które całkowicie pogrążą się w ciemności do końca 2020 r., mogą być narażone na spadek przychodów nawet o 11% w 2021 r. Jeśli weźmiemy pod uwagę fakt, że wyjście z przedłużających się "ciemnych okresów" w mediach wymaga od trzech do pięciu lat solidnych i konsekwentnych wysiłków na rzecz budowania marki, marketerzy, którzy utrzymują wartość marki, dostosowując swoje kreacje - nawet jeśli oznacza to po prostu dodanie komunikatów dotyczących świadomości marki związanych z COVID do istniejących kampanii - mają szansę na lepszą pozycję po jakimkolwiek ożywieniu, natychmiastowym lub długotrwałym.

Wśród niektórych z najważniejszych kategorii reklamowych w USA nie tylko liczba jednostek kreatywnych poprzedzających COVID (27 stycznia - 8 marca) spadła w następstwie stanu pandemii (9 marca - 19 kwietnia), odpowiednio z 15,3 mln do 13,3 mln, ale także udział czasu reklamowania tych kategorii. Na przykład liczba reklam dotyczących podróży spadła o 60%, sprzedaż detaliczna spadła o 21%, a reklamy telekomunikacyjne odnotowały spadek o 17%. Ta negacja w jednostkach dla tych kategorii w rzeczywistości dała innym kategoriom, takim jak motoryzacja i usługi finansowe, większy udział w jednostkach czasu reklamowego, umożliwiając tym samym firmom związanym z tymi kategoriami większy głos. Zarówno kategorie piwa i wina, jak i farmaceutyków faktycznie zwiększyły liczbę reklam wyświetlanych po pandemii COVID.

Kurczenie się rynku reklamowego nie było odizolowane wyłącznie od Stanów Zjednoczonych; Kraje na całym świecie również odnotowały spadki w zależności od różnych czynników, w tym reakcji ich krajów na kryzys, stopnia narażenia ludności i wpływu na ich gospodarki. Na przykład w Hiszpanii, kraju najbardziej dotkniętym kryzysem w Europie, wydatki na reklamę spadły w marcu o 29% w porównaniu z poprzednim miesiącem (luty 2020 r.). Z kolei wydatki na reklamę w Australii, która nie doświadczyła rozprzestrzeniania się wirusa wśród społeczności, spadły o 6% w porównaniu z poprzednim miesiącem.

Marketerzy dostrzegli również krytyczną potrzebę oferowania kreacji związanych z COVID jako sposobu na okazanie wsparcia, oferowanie towarów i usług, które mogą pomóc konsumentom, takich jak odbiór przy krawężniku i bezdotykowa dostawa do domu, lub angażowanie się w działalność charytatywną w jakiejś formie. Dla wielu marek był to sposób na utrzymanie świadomości marki, zachowanie ciągłości z konsumentami, ale nie bycie postrzeganym jako wykorzystywanie samego kryzysu.

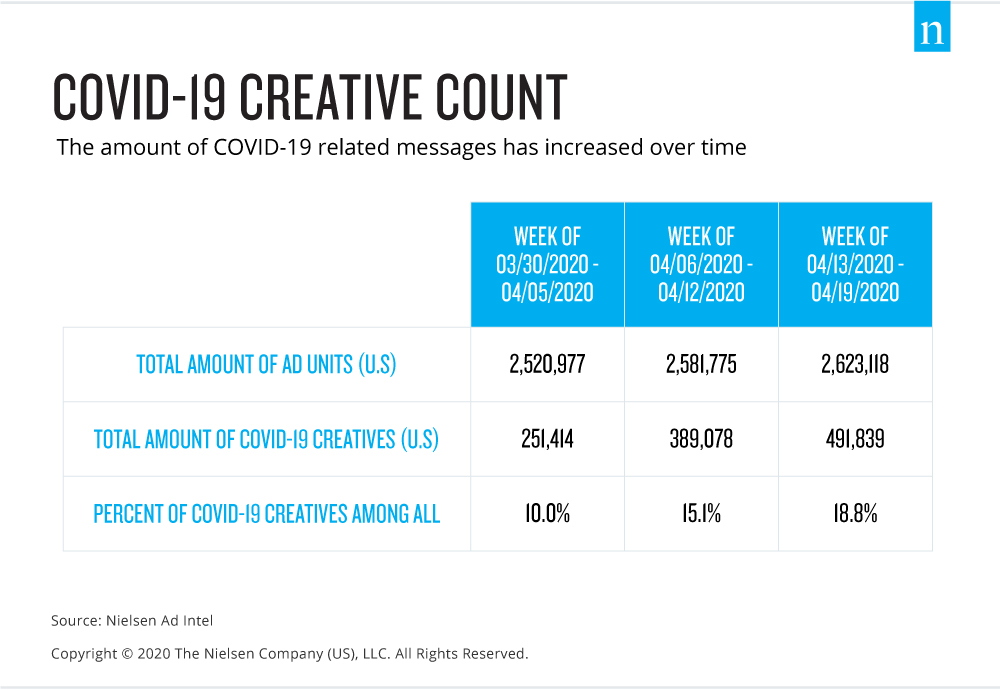

Firmy wprowadzały coraz większą liczbę reklam z komunikatami związanymi z COVID. Nielsen ustalił, że tylko od końca marca do połowy kwietnia liczba reklam o tematyce COVID niemal podwoiła się w ciągu zaledwie kilku tygodni. Liczba jednostek kreatywnych COVID na rynkach krajowych i lokalnych wzrosła z 251 000 jednostek w tygodniu 30 marca do 492 000 jednostek w tygodniu 13 kwietnia - wzrost o 96%, który sygnalizuje, że marki zrozumiały, że całkowite milczenie nie jest opcją dla długoterminowego zdrowia.

Sami konsumenci byli w rzeczywistości otwarci na wypróbowanie nowych marek, które postrzegali jako pomagające ludziom w tym czasie. Ankieta przeprowadzona przez Nielsen i Wizer, platformę wiedzy konsumenckiej wspieraną przez Nielsen, wykazała, że 72% respondentów wymienia wysiłki firmy w zakresie pomocy osobom dotkniętym COVID-19 jako powód, dla którego wzięliby pod uwagę ich markę towarów konsumpcyjnych (CPG). Co więcej, 84% respondentów zgodziło się, że firmy oferujące wsparcie, gdy konsumenci przestrzegają ograniczeń związanych z COVID, wyróżniają się na tle firm, które tego nie robią.

Jednak ze względu na możliwość wystąpienia drugiej fali kryzysu jesienią lub zimą tego roku w Stanach Zjednoczonych, w zależności od ponownego otwarcia stanów i różnych pojawiających się scenariuszy, te wiadomości związane z COVID nie są po prostu sposobami na nawiązanie kontaktu z konsumentami, ale także podstawowym wskaźnikiem nie tylko kondycji rynku mediów, ale także zagregowanego spojrzenia na to, jak ten rynek, a zwłaszcza marketerzy, myślą o kondycji samych konsumentów. Spadki w tematach związanych z COVID-19 mogą działać jako barometr tego, jak marki uważają, że rynek jest gotowy na powrót do skupienia się na ROI i ich tradycyjnych podstawowych przesłaniach. A powrót do biznesu byłby tym kluczowym eliksirem, który może pomóc zarówno marketerom, jak i właścicielom mediów ożywić każdą medialną stagnację.