Arrojar una pandemia mundial a las marcas y los profesionales del marketing, que ya han tenido que soportar una fragmentación épica de los medios para llegar a su mejor consumidor, es como echar gasolina a una hoguera.

Cualquier aspiración de retorno de la inversión se esfumó desde el momento en que la OMS declaró el 11 de marzo que COVID-19 era efectivamente una pandemia y dio lugar a una venerable venta de contenidos creativos.

Por ejemplo, el inventario publicitario que se había creado y programado para asociarse a los próximos Juegos Olímpicos, con fines turísticos, o que simplemente se sintió sordo ante la aparición de un virus desconocido y de rápida propagación que provocó estrictas medidas de distanciamiento social en todo el mundo, se interrumpió y los anunciantes se echaron atrás. En Italia, por ejemplo, hasta el 8 de marzo se informó de anuncios de un servicio de trenes en los que aparecían personas abrazándose. A raíz de COVID-19, hubo que replantearse las estrategias de marketing y las creatividades .

Todo ello en un momento en que los niveles sin precedentes de visionado de vídeo aumentaban significativamente. Entre mediados y finales de marzo, el uso total de la televisión en EE.UU., incluido el uso de dispositivos digitales como televisores inteligentes, dispositivos conectados a Internet y consolas de videojuegos, aumentó un 18 % con respecto a principios de marzo. Durante ese mismo periodo (del 13 al 31 de marzo), el uso diario de aplicaciones aumentó significativamente a medida que la COVID-19 se extendía por Estados Unidos, en comparación con los dos primeros meses y medio de este año (del 1 de enero al 12 de marzo). Este patrón se repitió en muchos otros países, desde Italia a Corea del Sur. La ironía para los vendedores es que, aunque los telespectadores sintonizaban , muchos eran y siguen siendo ostensiblemente "cerrados", saliendo muy poco a comprar, cenar y socializar. El gasto discrecional que acompañaba a estos hábitos se ralentizó.

Pero callar ante los consumidores es siempre una táctica arriesgada para los profesionales del marketing, incluso para las marcas que tienen que tomar decisiones presupuestarias difíciles.

Piense en esto: Los recortes publicitarios podrían significar un periodo de recuperación prolongado para el mercado de los medios de comunicación. Las marcas que se queden totalmente a oscuras durante el resto de 2020 podrían enfrentarse a descensos de ingresos de hasta el 11% en 2021. Si se tiene en cuenta que se necesitan entre tres y cinco años de esfuerzos sólidos y constantes de construcción de marca para recuperarse de largos "periodos oscuros" de los medios, los profesionales del marketing que mantengan el valor de marca ajustando sus creatividades -incluso si eso significa simplemente añadir mensajes de concienciación de marca relacionados con la COVID a las campañas existentes- están preparados para estar mejor posicionados tras cualquier recuperación, inmediata o prolongada.

Entre algunas de las principales categorías publicitarias de EE.UU., no sólo disminuyó la cantidad de unidades creativas antes de COVID (del 27 de enero al 8 de marzo) tras el estado de pandemia (del 9 de marzo al 19 de abril), de 15,3 millones a 13,3 millones respectivamente, sino también la proporción de tiempo que estas categorías dedicaron a anunciarse. Por ejemplo, la cantidad de anuncios de viajes descendió un 60%, la de comercio minorista un 21% y la de telecomunicaciones un 17% en unidades. Esta disminución de las unidades de estas categorías dio a otras categorías, como la automoción y los servicios financieros, una mayor cuota de tiempo publicitario por unidad, lo que permitió a las empresas asociadas a estas categorías tener más voz. Y tanto las categorías de cerveza y vino como las de productos farmacéuticos aumentaron la cantidad de anuncios emitidos después de COVID.

Esta contracción del mercado publicitario no se produjo únicamente en Estados Unidos, sino también en países de todo el mundo, en función de diversos factores, como la respuesta de cada país a la crisis, el grado de exposición de la población y el impacto en sus respectivas economías. Por ejemplo, en España, uno de los países más afectados de Europa, la inversión publicitaria disminuyó un 29% en marzo con respecto al mes anterior (febrero de 2020). Por el contrario, la inversión publicitaria en Australia, que no sufrió la propagación comunitaria del virus, descendió un 6% respecto al mes anterior.

Los vendedores también vieron la necesidad crítica de ofrecer creatividades con el tema de la COVID como forma de mostrar apoyo, ofrecer bienes y servicios que pudieran ayudar a los consumidores, como la recogida en la acera y la entrega a domicilio sin contacto, o participar de alguna forma en actividades benéficas. Para muchas marcas, hacerlo era una forma de mantener la notoriedad de la marca y la continuidad con los consumidores, pero sin que se considerara que estaban sacando provecho de la propia crisis.

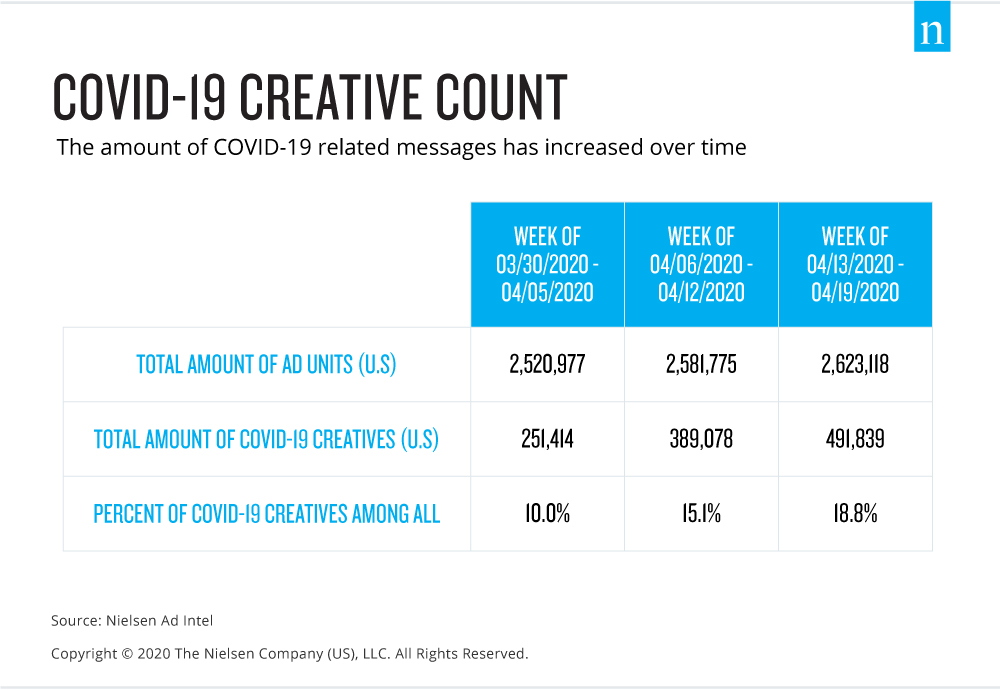

Y las empresas lanzaron cada vez más anuncios con mensajes relacionados con COVID. Nielsen descubrió que, sólo desde finales de marzo hasta mediados de abril, los anuncios con temática COVID casi se duplicaron en tan sólo unas semanas. Las unidades creativas de COVID en los mercados nacionales y locales pasaron de 251.000 unidades durante la semana del 30 de marzo a 492.000 unidades la semana del 13 de abril, un aumento del 96% que indica que las marcas comprendieron que callarse por completo no era una opción para la salud a largo plazo.

De hecho, los propios consumidores se mostraron abiertos a probar nuevas marcas que consideraban que ayudaban a la gente durante este tiempo. Una encuesta realizada por Nielsen y Wizer, una plataforma de información al consumidor respaldada por Nielsen, reveló que el 72% de los encuestados citaban los esfuerzos de una empresa por ayudar a las personas afectadas por la COVID-19 como una razón por la que considerarían su marca de bienes de consumo envasados (CPG). Es más, el 84% de los encuestados está de acuerdo en que las empresas que ofrecen apoyo a los consumidores para que cumplan las restricciones de la COVID se están diferenciando de las que no lo hacen.

Pero con la posibilidad de que se produzca una segunda oleada de crisis en otoño o invierno a finales de este año en EE.UU., dependiendo de la reapertura de los estados y de diferentes escenarios emergentes, estos mensajes relacionados con COVID no son simplemente formas de conectar con los consumidores, sino también un indicador básico no sólo sobre la salud del mercado de los medios de comunicación, sino también una mirada agregada sobre cómo ese mercado, y específicamente los profesionales del marketing, piensan en la salud de los propios consumidores reales. El descenso de los temas de COVID-19 podría servir de barómetro para saber hasta qué punto las marcas creen que el mercado está preparado para volver a centrarse en el retorno de la inversión y en sus mensajes tradicionales. Y volver al negocio sería ese elixir crucial que puede ayudar tanto a los profesionales del marketing como a los propietarios de los medios a reactivar cualquier estancamiento mediático.