在过去的一年里,全球各行各业的数字化进程不断加快,使企业能够在一个没有面对面互动的世界里继续运营。将企业带入虚拟体验固然令人印象深刻,但对于寻求与消费者建立积极健康关系的品牌来说,数字化仅仅是一个起点。

这对于历来与消费者保持相对被动关系的金融服务公司来说尤为重要。这是因为保持运营并不能保证品牌忠诚度,尤其是在传统银行不断提出需要改善客户体验的情况下。意识是关键,因为最近的《数字银行报告》承认,消费者对传统银行的信任度持续下降。去年广告支出的减少也是降低消费者品牌认知度的另一个因素。

金融服务业营销人员的行动号召与其他行业并无二致:与人们建立联系,根据真实需求建立有意义的关系。然而,对于一些金融服务公司来说,这意味着要克服先入为主的观念,提供的不仅仅是现有体验的虚拟复制品。

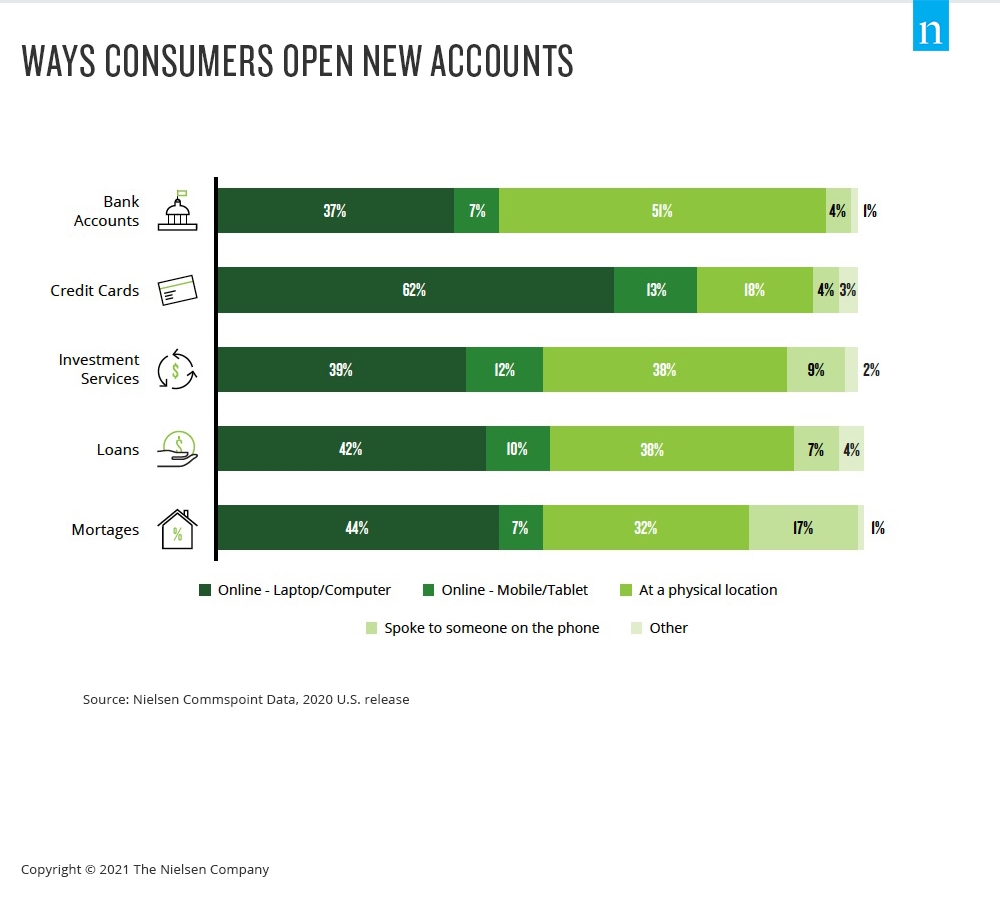

即使在大流行病发生之前,55% 的美国人表示他们正在使用数字银行服务,40 岁以上消费者的使用率在过去三年中增长了 11%。尼尔森 Commspoint数据显示,在线渠道正在成为消费者获取大多数金融产品(包括信用卡和新银行账户)的主要方式。

在逐渐数字化的环境中,不利的一面是,金融服务消费者越来越倾向于新公司,而不是他们的主要银行,来满足他们的金融服务需求。对许多人来说,银行是不可动摇的金融服务机构,但传统银行与消费者之间的关系多年来一直支离破碎。尼尔森-斯卡伯勒公司(Nielsen Scarborough)的数据显示,只有不到一半的美国银行客户认为银行是他们的主要金融服务提供商,而且这一数字还在下降。更重要的是,消费者越来越不愿意使用他们的主要银行来购买房屋贷款和信用卡等金融服务产品。

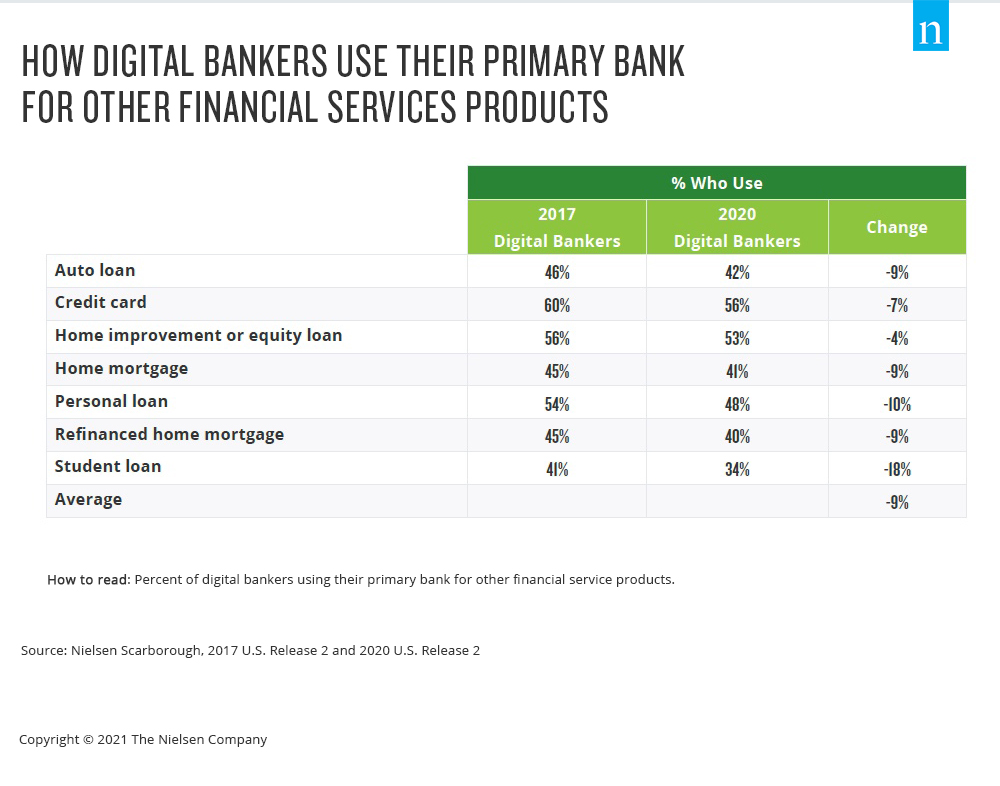

技术驱动的民主化是银行与客户之间关系支离破碎的一个因素。事实上,与非数字银行客户相比,数字银行客户使用其主要银行满足辅助金融服务需求的可能性要低 20%。金融服务领域非传统参与者的增加与视频流媒体领域新进入者的影响相同:更多的选择意味着消费者有更多的调查和尝试。如果将这种选择与金融服务机构和消费者之间的关系历来的被动性结合起来,一个新产品或服务的进入者再加上声势浩大的营销努力,往往就能让人们考虑做出改变。

这意味着,虽然消费者对数字服务的需求不断增长,但照搬传统的虚拟体验并不能抓住全部机会。面对习惯和偏好发生变化的世界,领先的金融服务营销人员正在通过有意义的方式与客户互动--他们专注于建立熟悉感和联系的始终在线营销战略。

如需了解更多信息,请下载我们的《金融服务营销人员不断发展的客户关系》报告。