Percepatan digitalisasi di seluruh industri global selama setahun terakhir memungkinkan bisnis untuk terus beroperasi di dunia tanpa interaksi tatap muka. Meskipun mengesankan untuk membawa bisnis ke dalam pengalaman virtual, digitalisasi hanyalah titik awal bagi merek yang ingin membina hubungan yang aktif dan sehat dengan konsumen.

Hal ini sangat relevan untuk perusahaan jasa keuangan yang secara historis mempertahankan hubungan yang relatif pasif dengan konsumen. Hal ini dikarenakan tetap beroperasi tidak menjamin loyalitas merek, terutama karena bank-bank tradisional terus menyatakan perlunya meningkatkan pengalaman pelanggan mereka. Kesadaran adalah kuncinya, karena Laporan Perbankan Digital baru-baru ini mengakui bahwa kepercayaan konsumen terhadap bank tradisional terus menurun. Penurunan belanja iklan tahun lalu merupakan faktor lain yang mengurangi kesadaran di benak konsumen.

Ajakan untuk bertindak bagi para pemasar di bidang jasa keuangan tidak berbeda dengan industri lainnya: terhubung dengan orang-orang dan membangun hubungan yang bermakna berdasarkan kebutuhan yang sebenarnya. Namun, bagi beberapa perusahaan jasa keuangan, hal ini berarti mengatasi anggapan yang sudah ada sebelumnya dan menawarkan lebih dari sekadar replikasi virtual dari pengalaman yang sudah ada.

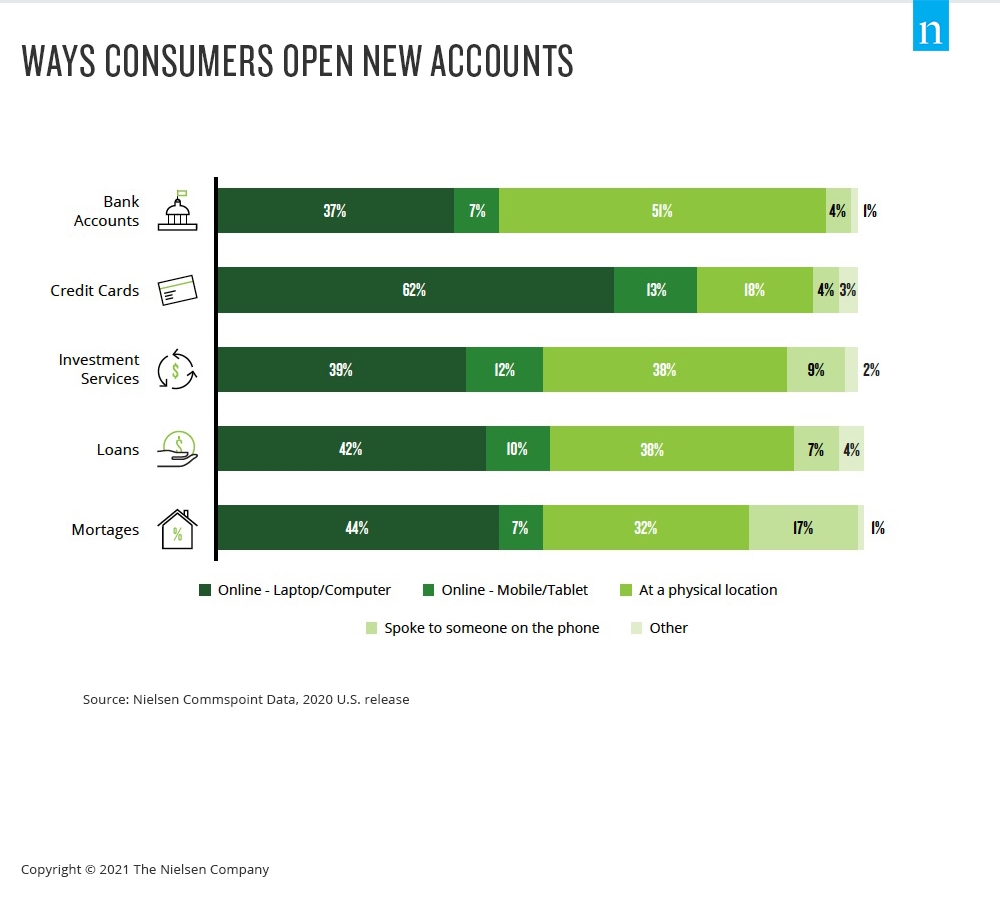

Bahkan sebelum pandemi, 55% orang Amerika mengatakan bahwa mereka menggunakan penawaran perbankan digital, dengan peningkatan penggunaan sebesar 11% selama tiga tahun terakhir di antara konsumen berusia di atas 40 tahun. Dan data Nielsen Commspoint menunjukkan bahwa saluran online menjadi cara dominan bagi konsumen untuk mendapatkan sebagian besar produk keuangan, termasuk kartu kredit dan rekening bank baru.

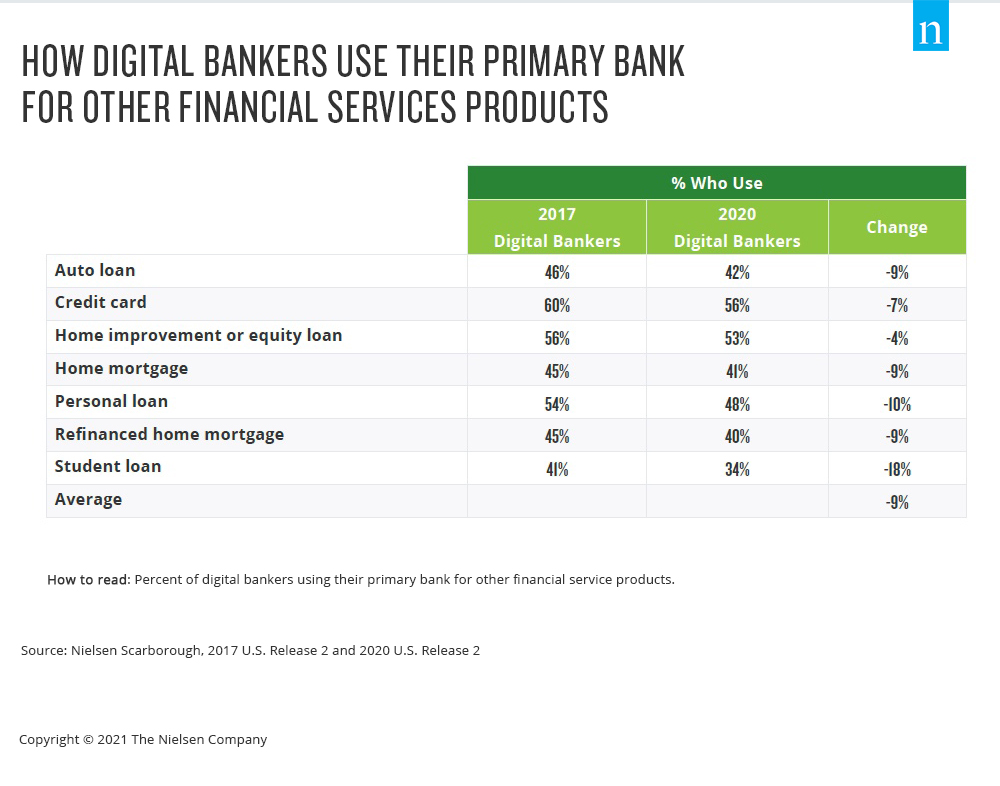

Kelemahan di tengah lanskap digital yang semakin berkembang adalah konsumen layanan keuangan semakin tertarik pada perusahaan baru - bukan bank utama mereka - untuk memenuhi kebutuhan layanan keuangan mereka. Bagi banyak orang, bank adalah lembaga jasa keuangan yang teguh, tetapi hubungan antara bank tradisional dan konsumen telah terfragmentasi selama bertahun-tahun. Kurang dari separuh nasabah bank di Amerika Serikat menganggap bank mereka sebagai penyedia layanan keuangan utama mereka, menurut data dari Nielsen Scarborough, dan jumlahnya terus menurun. Terlebih lagi, konsumen semakin tidak tertarik untuk menggunakan bank utama mereka untuk produk layanan keuangan seperti pinjaman rumah dan kartu kredit.

Demokratisasi yang digerakkan oleh teknologi telah menjadi faktor penyebab terpecahnya hubungan antara bank dan nasabah. Faktanya, bankir digital 20% lebih kecil kemungkinannya untuk menggunakan bank utama mereka untuk kebutuhan layanan keuangan tambahan. Meningkatnya pemain non-tradisional dalam layanan keuangan memiliki efek yang sama dengan pendatang baru di bidang streaming video: lebih banyak pilihan berarti lebih banyak hal yang bisa diselidiki dan dicoba oleh konsumen. Ketika Anda menggabungkan pilihan ini dengan sifat hubungan yang secara historis pasif antara organisasi layanan keuangan dan konsumen, pendatang baru dengan upaya pemasaran yang vokal sering kali hanya diperlukan untuk membuat orang berpikir untuk melakukan perubahan.

Ini berarti bahwa meskipun permintaan konsumen akan layanan digital telah meningkat, pengalaman virtual yang meniru pengalaman tradisional tidak dapat menangkap peluang sepenuhnya. Menghadapi dunia di mana kebiasaan dan preferensi telah bergeser, para pemasar dalam layanan keuangan yang memimpin melakukan hal ini dengan melibatkan pelanggan dengan cara yang bermakna-mereka berfokus pada strategi pemasaran yang selalu aktif yang membangun keakraban dan koneksi.

Untuk wawasan tambahan, unduh laporan Evolving Customer Relationships for Financial Services Marketers.