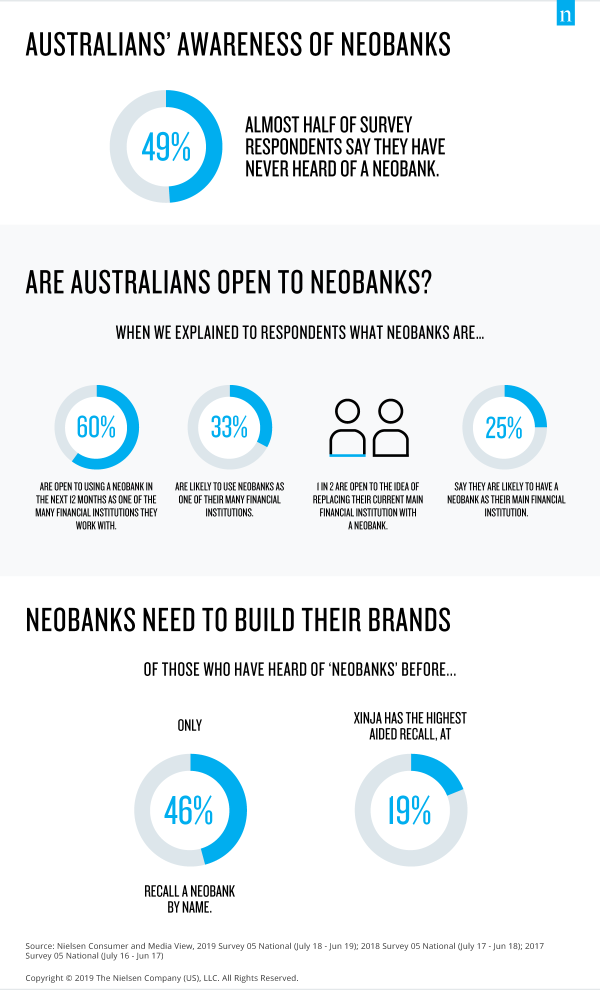

澳大利亚人还没有准备好从传统银行行为过渡到新银行的全新移动体验。虽然每两名澳大利亚人中就有一人表示愿意将目前的主要金融机构转为新银行,但要改变澳大利亚的金融文化和金融知识,还有很多工作要做。传统银行和数字银行的数字产品是推动这一领域积极转变的核心。我们预测,新银行的知名度将因此而提高,但目前它们仍在确立自己的市场地位。新银行需要不断建立自己的品牌资产,才能成为澳大利亚消费者金融投资组合中的一个考虑因素。

传统银行面临的最大挑战之一就是客户不满意。在过去 12 个月中,有超过 310 万澳大利亚人对其主要金融机构表示不满,因此,金融机构必须解决客户不满意的问题。如果将传统银行业务的营销和品牌属性与实际体验相比较,就会发现客户的期望与实际承诺之间存在巨大差距。如果不尽快解决这一问题,就会为数字银行瞄准这些潜在客户创造机会。

自去年以来,消费者对银行的不满意度上升了 3%,其中对 "四大银行 "的不满意度更高(+6%)。由于媒体对银行业皇家委员会以及开放银行和新市场竞争的报道不一,消费者现在更容易找到另一家能更好地满足其银行需求的机构。目前,希望在未来六个月内更换主要金融机构的澳大利亚人占 12%(250 万澳大利亚人),比一年前(219 万澳大利亚人)高出 9%。

250 万澳大利亚人希望在未来六个月内更换主要金融机构

目前对新银行的认识

虽然新型银行在澳大利亚规模较小,但其知名度却在不断提高。在听说过新银行的澳大利亚消费者中,46% 的人能够回忆起一个品牌名称,其中新佳是最知名的品牌,与其他品牌相比,消费者对其认知度为 19%。

然而,如果我们看一下未经提示的新银行品牌认知度,则会发现排名第一的是伏特银行(27%)、Xinja(26%)和 Q Pay(24%)。

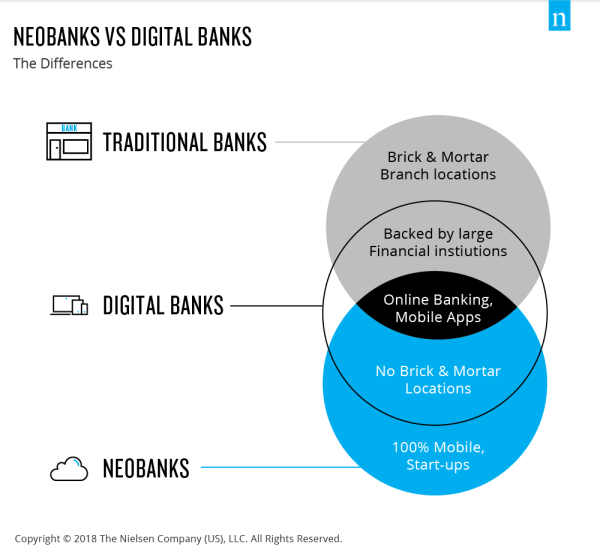

新银行在澳大利亚还是一个相对新生的事物。鉴于过去两年金融服务业的波动状况,澳大利亚市场已经具备了让新银行取得成功的条件。虽然这一切听起来像是笼罩在传统银行业头上的乌云,但我们还没有看到有多少人会真正把钱花在刀刃上,把自己的主要金融机构转到新银行。