Die Beschleunigung der Digitalisierung in allen globalen Branchen im vergangenen Jahr hat es den Unternehmen ermöglicht, in einer Welt ohne persönliche Interaktionen zu agieren. So beeindruckend es auch ist, ein Unternehmen in ein virtuelles Erlebnis zu bringen, so ist die Digitalisierung doch nur der Ausgangspunkt für Marken, die aktive und gesunde Beziehungen zu den Verbrauchern pflegen wollen.

Dies ist vor allem für Finanzdienstleistungsunternehmen von Bedeutung, die in der Vergangenheit relativ passive Beziehungen zu ihren Kunden gepflegt haben. Das liegt daran, dass die Aufrechterhaltung der Geschäftstätigkeit keine Garantie für Markentreue ist, zumal die traditionellen Banken weiterhin auf die Notwendigkeit hinweisen, ihre Kundenerfahrungen zu verbessern. Der jüngste Digital Banking Report bestätigt, dass das Vertrauen der Verbraucher in die traditionellen Banken weiter schwindet. Der Rückgang der Werbeausgaben im letzten Jahr ist ein weiterer Faktor, der das Bewusstsein der Verbraucher einschränkt.

Die Aufforderung zum Handeln an die Vermarkter von Finanzdienstleistungen unterscheidet sich nicht von der anderer Branchen: mit den Menschen in Kontakt treten und sinnvolle Beziehungen auf der Grundlage echter Bedürfnisse aufbauen. Für einige Finanzdienstleister bedeutet dies jedoch, vorgefasste Meinungen zu überwinden und mehr als nur virtuelle Replikationen bestehender Erfahrungen anzubieten.

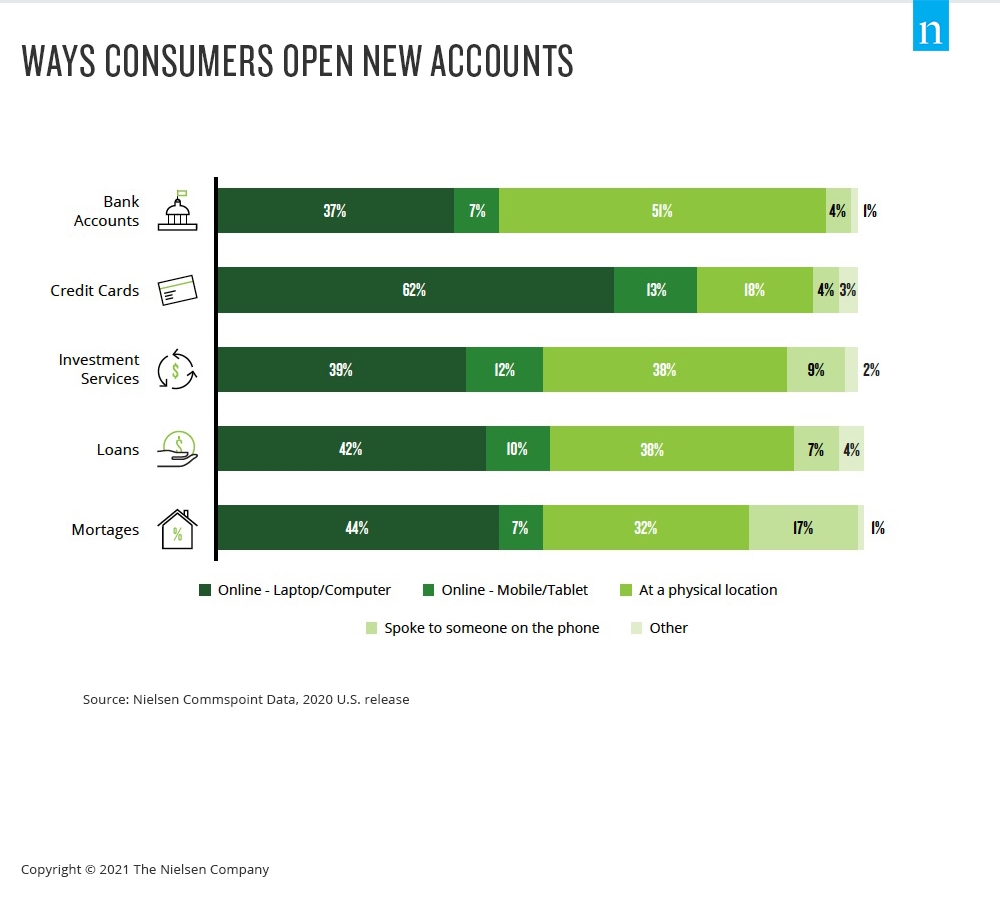

Schon vor der Pandemie gaben 55 % der Amerikaner an, dass sie digitale Bankangebote nutzen, wobei die Nutzung bei den über 40-Jährigen in den letzten drei Jahren um 11 % gestiegen ist. Und die Daten von Nielsen Commspoint zeigen, dass Online-Kanäle für die meisten Finanzprodukte, einschließlich Kreditkarten und neuer Bankkonten, immer mehr an Bedeutung gewinnen.

Die Kehrseite der fortschreitenden Digitalisierung ist, dass die Verbraucher ihre Finanzdienstleistungen zunehmend bei neuen Unternehmen - und nicht bei ihren Hausbanken - in Anspruch nehmen. Für viele Menschen sind Banken unverrückbare Finanzdienstleistungsinstitute, aber die Beziehung zwischen traditionellen Banken und Verbrauchern hat sich seit Jahren zersplittert. Laut Daten von Nielsen Scarborough betrachten weniger als die Hälfte der US-Bankkunden ihre Bank als ihren wichtigsten Finanzdienstleister, und diese Zahl ist rückläufig. Hinzu kommt, dass die Verbraucher immer weniger geneigt sind, ihre Hausbank für Finanzdienstleistungsprodukte wie Hauskredite und Kreditkarten zu nutzen.

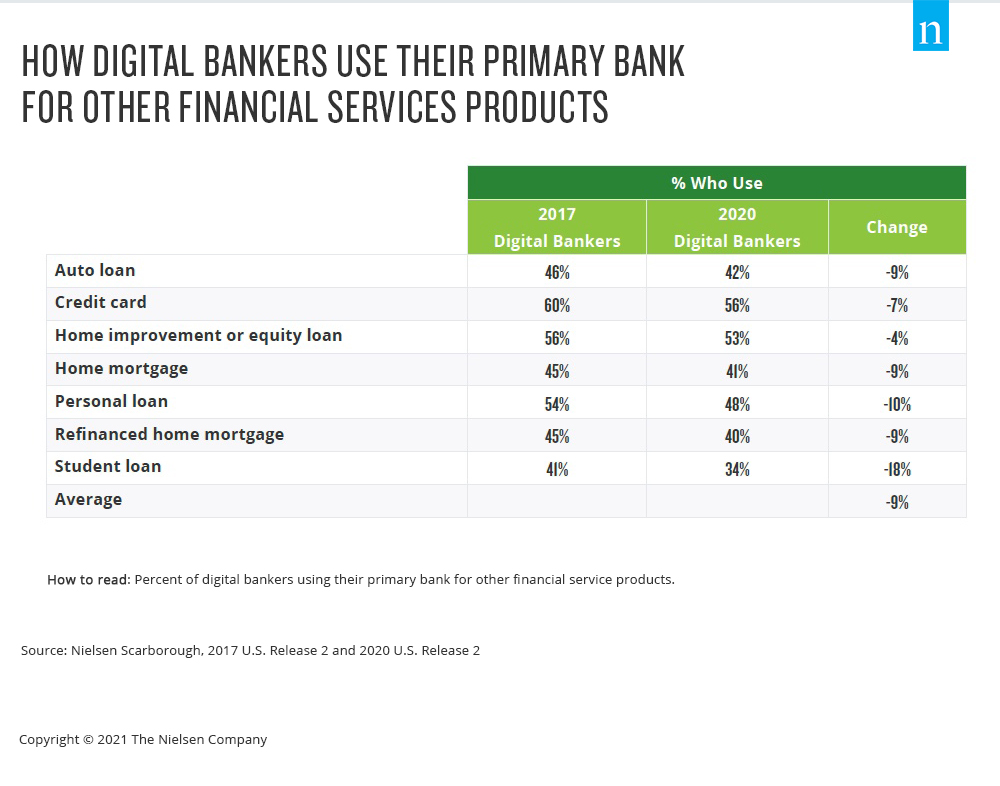

Die technologiegestützte Demokratisierung hat dazu beigetragen, dass sich das Verhältnis zwischen Banken und Kunden immer mehr auflöst. Tatsächlich ist die Wahrscheinlichkeit, dass digitale Bankkunden ihre Hauptbank für zusätzliche Finanzdienstleistungen nutzen, um 20 % geringer als bei nicht-digitalen Bankkunden. Die Zunahme nicht-traditioneller Anbieter von Finanzdienstleistungen hat den gleichen Effekt wie neue Marktteilnehmer im Bereich Videostreaming: mehr Auswahl bedeutet mehr Möglichkeiten für die Verbraucher, sich zu informieren und auszuprobieren. Kombiniert man diese Auswahl mit der traditionell passiven Natur der Beziehungen zwischen Finanzdienstleistern und Verbrauchern, so ist ein neues Produkt oder eine neue Dienstleistung mit einer lautstarken Marketingaktion oft alles, was nötig ist, um die Menschen dazu zu bringen, über einen Wechsel nachzudenken.

Das bedeutet, dass die Nachfrage der Verbraucher nach digitalen Dienstleistungen zwar gestiegen ist, virtuelle Erlebnisse, die die traditionellen widerspiegeln, jedoch nicht alle Möglichkeiten ausschöpfen. In einer Welt, in der sich Gewohnheiten und Vorlieben geändert haben, sind die Vermarkter von Finanzdienstleistungen führend, indem sie auf sinnvolle Weise mit den Kunden in Kontakt treten - sie konzentrieren sich auf Always-on-Marketingstrategien, die Vertrautheit und Verbundenheit schaffen.

Weitere Einblicke erhalten Sie in unserem Bericht " Evolving Customer Relationships for Financial Services Marketers ".