La aceleración de la digitalización en todas las industrias mundiales durante el año pasado permitió a las empresas seguir operando en un mundo sin interacciones cara a cara. Sin embargo, por muy impresionante que sea llevar un negocio a una experiencia virtual, la digitalización no es más que el punto de partida para las marcas que buscan cultivar relaciones activas y saludables con los consumidores.

Esto es especialmente relevante para las empresas de servicios financieros que históricamente han mantenido relaciones relativamente pasivas con los consumidores. Esto se debe a que mantenerse operativo no garantiza la fidelidad a la marca, especialmente cuando los bancos tradicionales siguen citando la necesidad de mejorar la experiencia de sus clientes. La concienciación es clave, ya que el reciente Informe sobre Banca Digital reconoce que la confianza de los consumidores en los bancos tradicionales sigue retrocediendo. El retroceso de la inversión publicitaria el año pasado es otro factor que reduce la concienciación de los consumidores.

La llamada a la acción para los vendedores de servicios financieros no difiere de la de otras industrias: conectar con la gente y construir relaciones significativas basadas en necesidades reales. Para algunas empresas de servicios financieros, sin embargo, eso significará superar nociones preconcebidas y ofrecer algo más que réplicas virtuales de experiencias existentes.

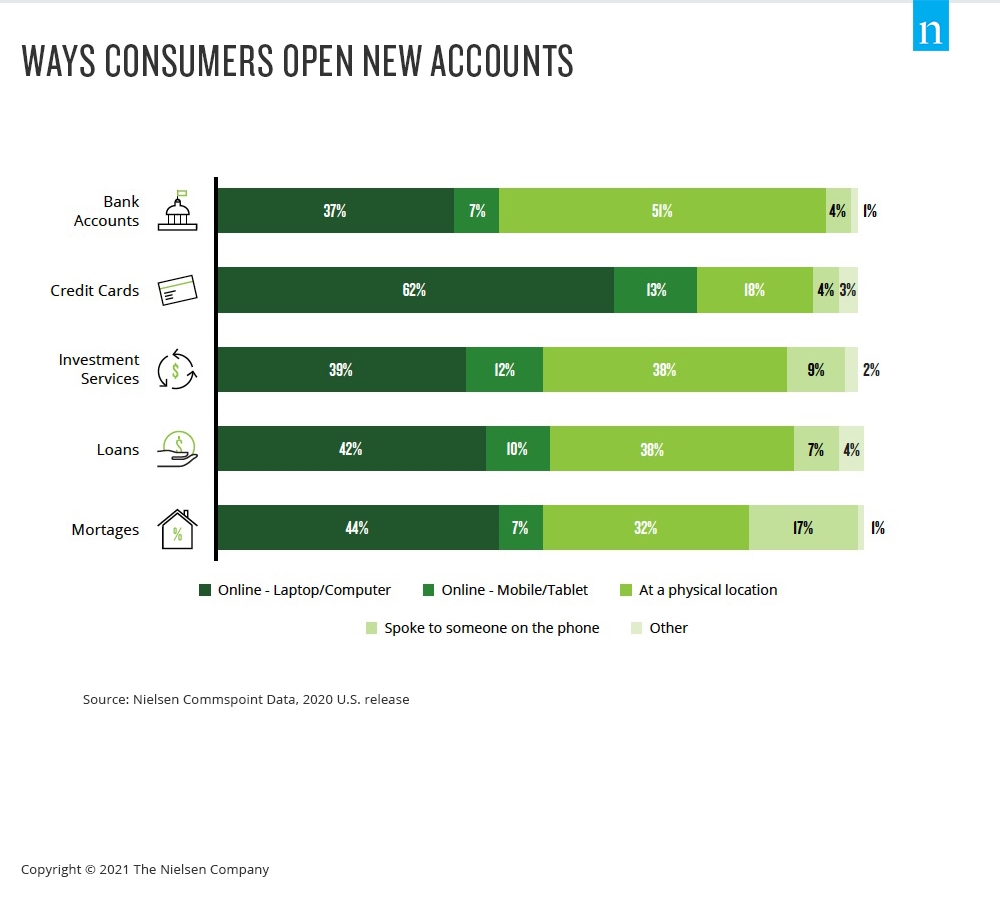

Incluso antes de la pandemia, el 55% de los estadounidenses afirmaba utilizar ofertas de banca digital, con un aumento del 11% en el uso durante los tres años anteriores entre los consumidores mayores de 40 años. Y los datos de Nielsen Commspoint muestran que los canales en línea se están convirtiendo en la forma dominante en que los consumidores obtienen la mayoría de los productos financieros, incluidas las tarjetas de crédito y las nuevas cuentas bancarias.

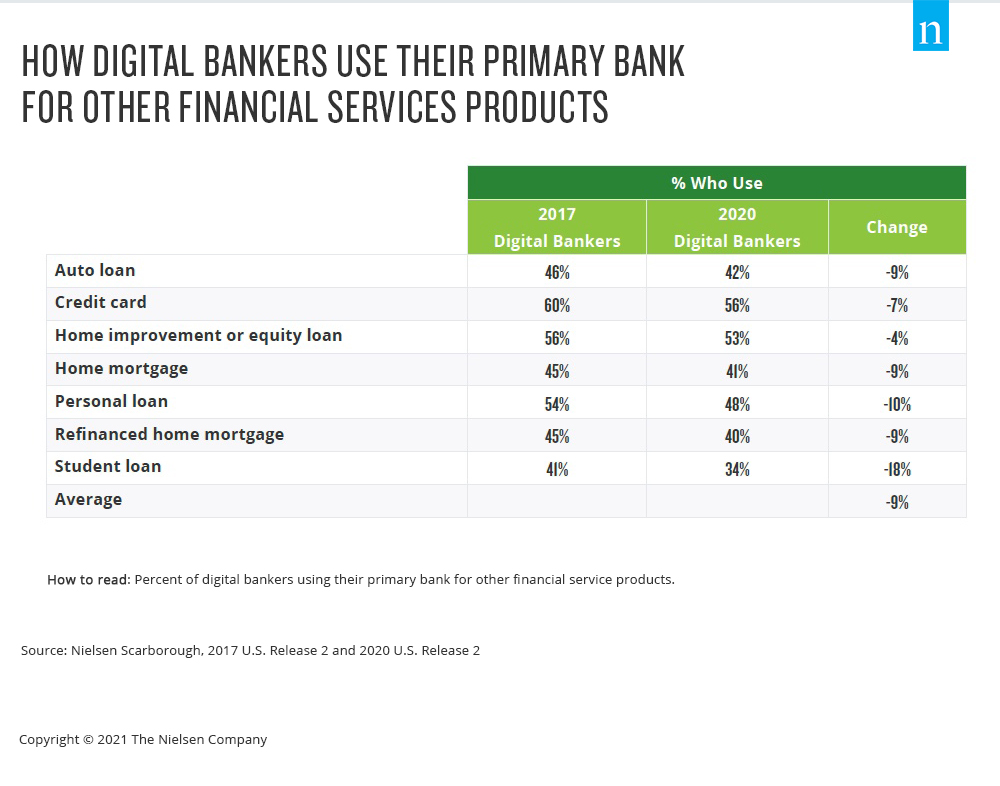

El inconveniente de este panorama cada vez más digital es que los consumidores de servicios financieros se dirigen cada vez más a nuevas empresas -y no a sus bancos principales- para satisfacer sus necesidades de servicios financieros. Para muchos, los bancos son instituciones de servicios financieros inamovibles, pero la relación entre los bancos tradicionales y los consumidores lleva años fragmentándose. Según datos de Nielsen Scarborough, menos de la mitad de los clientes bancarios estadounidenses consideran que su banco es su principal proveedor de servicios financieros, y esta cifra va en descenso. Además, los consumidores son cada vez menos propensos a utilizar su banco principal para productos de servicios financieros como préstamos hipotecarios y tarjetas de crédito.

La democratización impulsada por la tecnología ha contribuido a fragmentar la relación entre bancos y clientes. De hecho, los banqueros digitales tienen un 20% menos de probabilidades que los no digitales de utilizar su banco principal para necesidades de servicios financieros auxiliares. El aumento de actores no tradicionales en los servicios financieros tiene el mismo efecto que la entrada de nuevos participantes en el espacio de la transmisión de vídeo: más opciones significa más para que los consumidores investiguen y prueben. Cuando se combina esta elección con la naturaleza históricamente pasiva de las relaciones entre las organizaciones de servicios financieros y los consumidores, un nuevo producto o servicio con un esfuerzo de marketing vocal es a menudo todo lo que se necesita para que la gente piense en hacer un cambio.

Esto significa que, aunque la demanda de servicios digitales por parte de los consumidores ha crecido, las experiencias virtuales que reflejan las tradicionales no aprovechan todas las oportunidades. Frente a un mundo en el que los hábitos y las preferencias han cambiado, los profesionales de marketing de servicios financieros que están a la cabeza lo hacen interactuando con los clientes de forma significativa: se centran en estrategias de marketing siempre activas que generan familiaridad y conexión.

Si desea más información, descargue nuestro informe Evolving Customer Relationships for Financial Services Marketers.