刷卡还是现金?现在不一样了。自 2015 年以来,"即买即付 "选项迅速受到澳大利亚人的追捧,彻底颠覆了在线零售和金融行业。澳大利亚人对 "先买后付 "服务的认知度几乎达到了普遍水平(91%),这为企业带来了前所未有的上升空间。

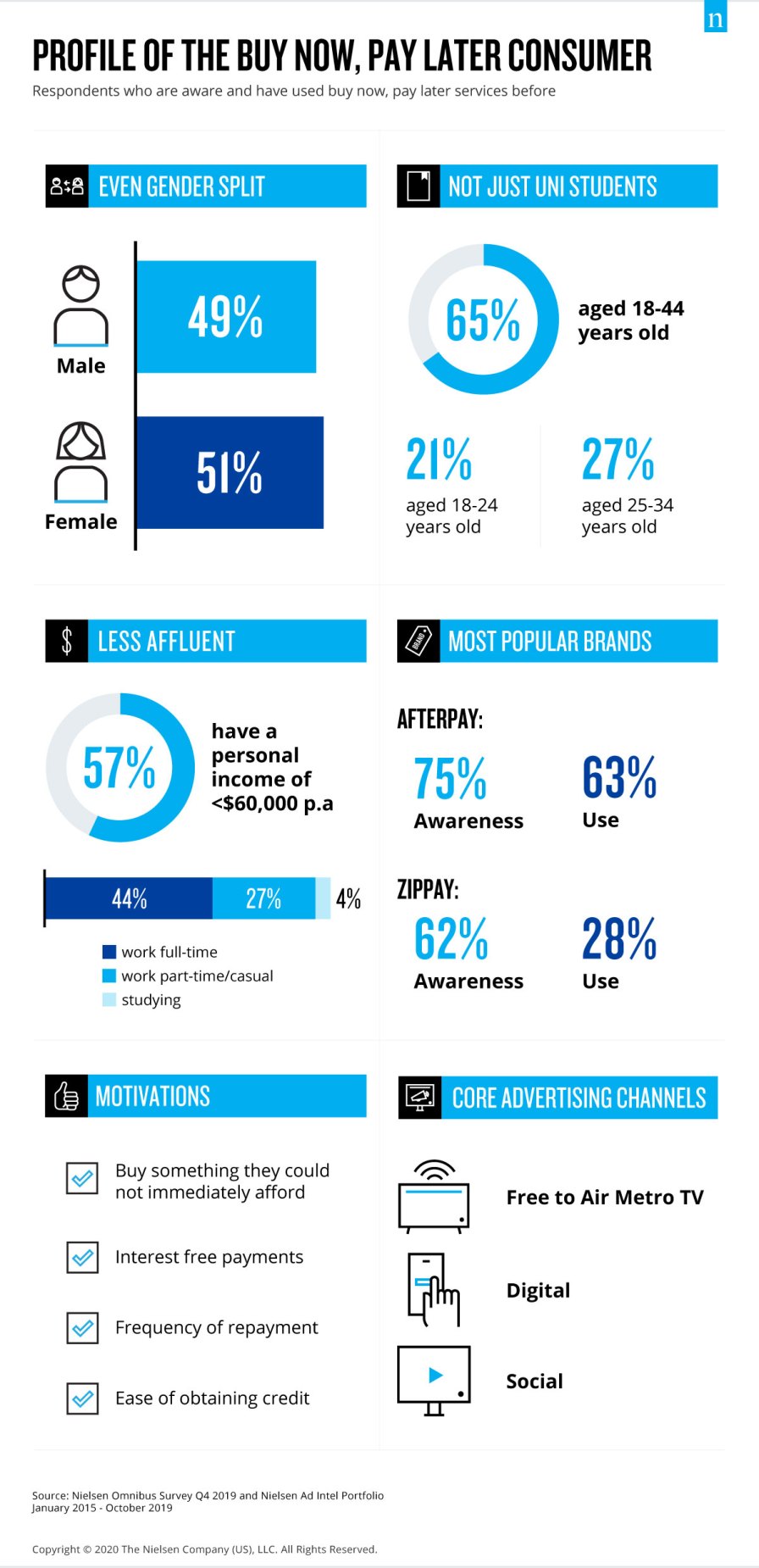

现购现付平台在澳大利亚消费者和零售商中具有广泛的吸引力。资金紧张的消费者可以立即购买商品,并在几个月内定期无息分期付清全款。无需储蓄和等待,无需申请信用卡,没有额外费用和利息。对于零售商来说,"先买后付 "平台提供了从更直接的销售中获益的机会,无论是在线销售还是店内销售。具体来说,它增加了扩大客户群的机会,并激励客户消费更多的钱。尼尔森调查显示,使用过 "先买后付 "支付方式的澳大利亚人中,65% 年龄在 18-44 岁之间,27% 年龄在 25-34 岁之间,21% 年龄在 18-24 岁之间。

自推出以来,澳大利亚最受欢迎的两个 "先买后付 "品牌--AfterPay 和 ZipPay--一直在利用广告成功地与这些消费群体建立联系,并提高其知名度,宣传其服务的优势。尼尔森Ad Intel 组合(NielsenAd Intel Portfolio)显示,这些品牌的大部分广告支出都投放在免费的地铁电视上,2015年至2019年期间,悉尼(27%)和布里斯班(28%)的广告支出略有倾斜。然而,在 2018 年至 2019 年期间,这些供应商的广告投放下降了 27%--品牌更加专注于搜索和社交广告。

现购现付平台的崛起凸显了数字和社交广告是如何成为接触目标受众(尤其是网购者)的一种具有成本效益的方式。同时,作为媒体组合的一部分,保持线上媒体渠道的影响力也不容小觑。对于零售商和 "先买后付 "品牌来说,联营电视广告可能是提高使用率、知名度和网站流量的明智之举。

尽管 "先买后付 "平台自推出以来取得了巨大成功,但最近却受到了严格审查。人们质疑这些服务是否会鼓励消费者超前消费,从而使他们陷入个人债务危机。尼尔森的调查显示,每10个人中就有超过7个人曾使用过这些服务来购买他们需要的产品,但却无力立即支付全款;大多数人表示,免息支付是最重要的好处,其次是还款频率和获得信贷的便利性。

澳大利亚储备银行将在今年晚些时候决定,"先买后付 "服务提供商是否应阻止商家将成本转嫁给客户。