Con superhéroes emblemáticos, shooters en primera persona repletos de acción y deportes de acción trepidante, no cabe duda de que a la industria actual del videojuego no le falta energía ni destellos. Y dada la expectación que despiertan muchas de las franquicias de juegos más esperadas del sector, es fácil perder de vista los géneros que no están promocionados por una marca popular como Marvel o Madden, así como quién se dedica a ellos.

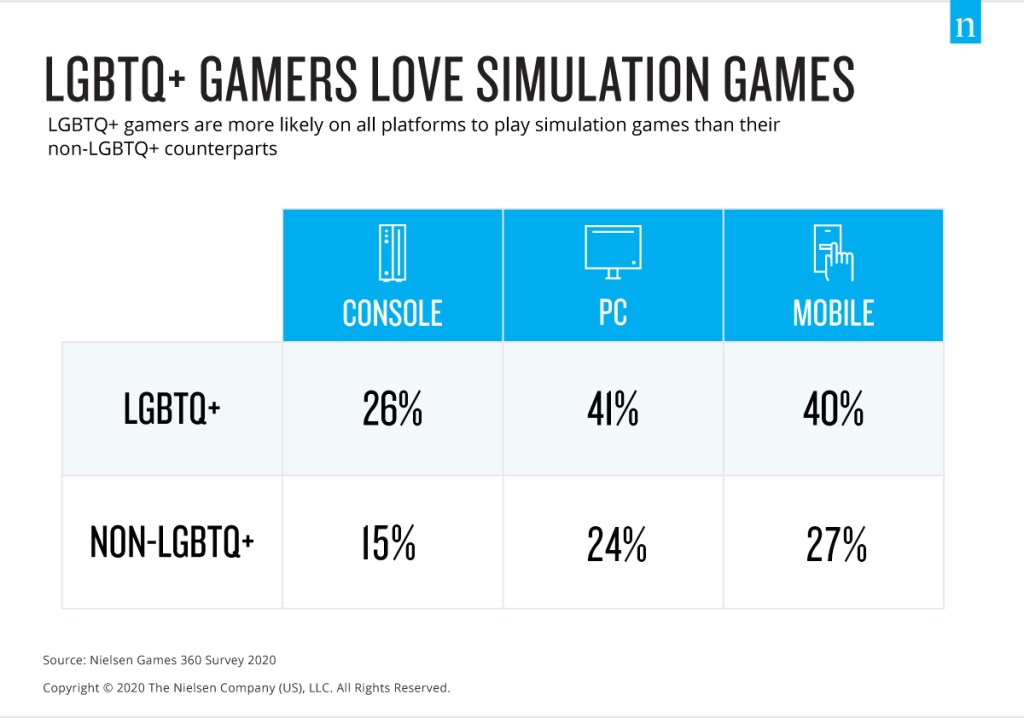

Los juegos de simulación -aquellos que abarcan una supercategoría de juego inmersivo que permite a los usuarios simular actividades del mundo real- se mueven intrínsecamente a un ritmo diferente que los juegos de rol, aventura y deportes, pero son los favoritos de muchos jugadores de un grupo demográfico clave: la comunidad LGBTQ+. De hecho, la encuesta Games 360 2020 de Nielsen reveló que los jugadores LGBTQ+ tienen muchas más probabilidades de jugar a juegos de simulación en todas las plataformas que sus homólogos no LGBTQ+.

Dado que los videojuegos y los canales digitales siguen estando a la vanguardia del entretenimiento moderno, está claro que la industria del videojuego debe seguir innovando para mantener al público enganchado y en línea. Dada la predilección de la comunidad LGBTQ+ por los juegos de simulación, la industria saldrá ganando si amplía sus esfuerzos en este subgénero. Según SuperData, una empresa de Nielsen, el público de los juegos de simulación representó el año pasado el 13% de la audiencia estadounidense de juegos y supuso 1.500 millones de dólares en ingresos.

Además de inclinarse con más frecuencia por los juegos de simulación, los consumidores LGBTQ+ son más jóvenes (33 frente a 44) y tienen más probabilidades de poseer un sistema de juego (54% frente a 44% [consumidores no LGBTQ+]) que la población general estadounidense. También gastan más dinero en videojuegos cada mes (13,14 $ frente a 10,40 $) y amplifican su experiencia en el camino, ya que son mucho más propensos a poseer un auricular especializado para medios / música que la población general (29% frente a 19%) y continúan la conversación en línea a través de plataformas de medios sociales de juego como Twitch y Discord.

La industria del videojuego, que no ha dejado de crecer en los últimos años, ha sido una de las que mejor se ha adaptado a la nueva normalidad que el nuevo coronavirus (COVID-19) ha impuesto a los consumidores. Con un cambio hacia la vida en línea, un estudio de Nielsen descubrió que el 82% de los consumidores mundiales pasaban el tiempo en el punto álgido de las restricciones de refugio a principios de este año jugando a videojuegos y viendo contenidos de videojuegos. Y el aumento fue mayor en Estados Unidos (46%), seguido de Francia (41%), Reino Unido (28%) y Alemania (23%).

Ahora, ocho meses después de vivir en una pandemia, muchos de nuestros comportamientos mediáticos se han normalizado en gran medida, mientras que la industria de los juegos sigue adaptándose a un mundo más virtual, un mundo en el que los juegos se han convertido en un lugar para salir con los amigos, ver un concierto y participar en otras experiencias comunitarias. Este aumento de la participación es una buena noticia para la industria de los juegos, ya que los ingresos mundiales por juegos digitales aumentaron significativamente en marzo, abril, mayo y junio de este año en términos interanuales.

Y si nos fijamos en la intención de gasto, la Encuesta Games 360 2020 de Nielsen pone de relieve que los jugadores LGBTQ+ gastan más dinero que el público en general en todos los dispositivos y servicios.

Es importante destacar que la pandemia del COVID-19 no ha disuadido el apetito de este grupo por los videojuegos. Los datos de septiembre de 2020 de Nielsen Scarborough muestran que los hogares LGBTQ+ tienen un 25% más de probabilidades de poseer una videoconsola que la población general de Estados Unidos y un 91% más de probabilidades de planear la compra de una nueva en los próximos 12 meses.

Aunque el consumo de medios de comunicación de los estadounidenses ha tendido a aumentar en los últimos años, no cabe duda de que a principios de la primavera se produjo un repunte debido a la pandemia del COVID-19. Según el último informe Nielsen Total Audience, los estadounidenses dedican 12 horas y 21 minutos al día a los medios de comunicación, lo que supone un aumento de casi una hora con respecto al año anterior. Mientras Estados Unidos se prepara para los meses más fríos de otoño e invierno, muchos recurrirán a los medios de comunicación, ya que el distanciamiento social sigue siendo la forma más segura de mantenerse sano. Y si las opciones están ahí, muchos miembros del colectivo LGBTQ+ buscarán opciones de simulación en sus juegos.