Technologia nadal rozwija się w szybkim tempie - od pojawienia się połączonych samochodów po niedawne ulepszenia sprzętu wirtualnej rzeczywistości. Zmiany te zmieniają zachowania konsumentów i wpływają na sposób, w jaki ludzie korzystają z treści wideo.

Dzisiejsze firmy medialne i nadawcze podążają za tymi szybkimi zmianami, aby znaleźć swoich najlepszych konsumentów. Podczas gdy telewizja na żywo pozostaje motorem napędowym dostarczania treści konsumentom, nadawcy dywersyfikują dystrybucję treści i wykorzystują wiele nowych platform cyfrowych, aby dotrzeć do widzów.

Zgodnie z najnowszym raportem Local Watch, w pierwszym kwartale 2016 r. korzystanie z telewizji z przesunięciem czasowym wzrosło na 12 z 25 największych rynków LPM (local people meter) - przy średnim czasie oglądania przekraczającym 45 minut dziennie. Korzystanie z urządzeń multimedialnych - Roku, Google Chromecast i Apple TV - również wzrosło, a ponad połowa rynków LPM odnotowała 15 minut lub więcej dziennie. Mimo to telewizja na żywo pozostaje silna. Cleveland, Pittsburgh i Baltimore znajdują się w pierwszej czwórce rynków pod względem łącznej oglądalności telewizji i średnio ponad cztery godziny i 30 minut oglądania telewizji na żywo.

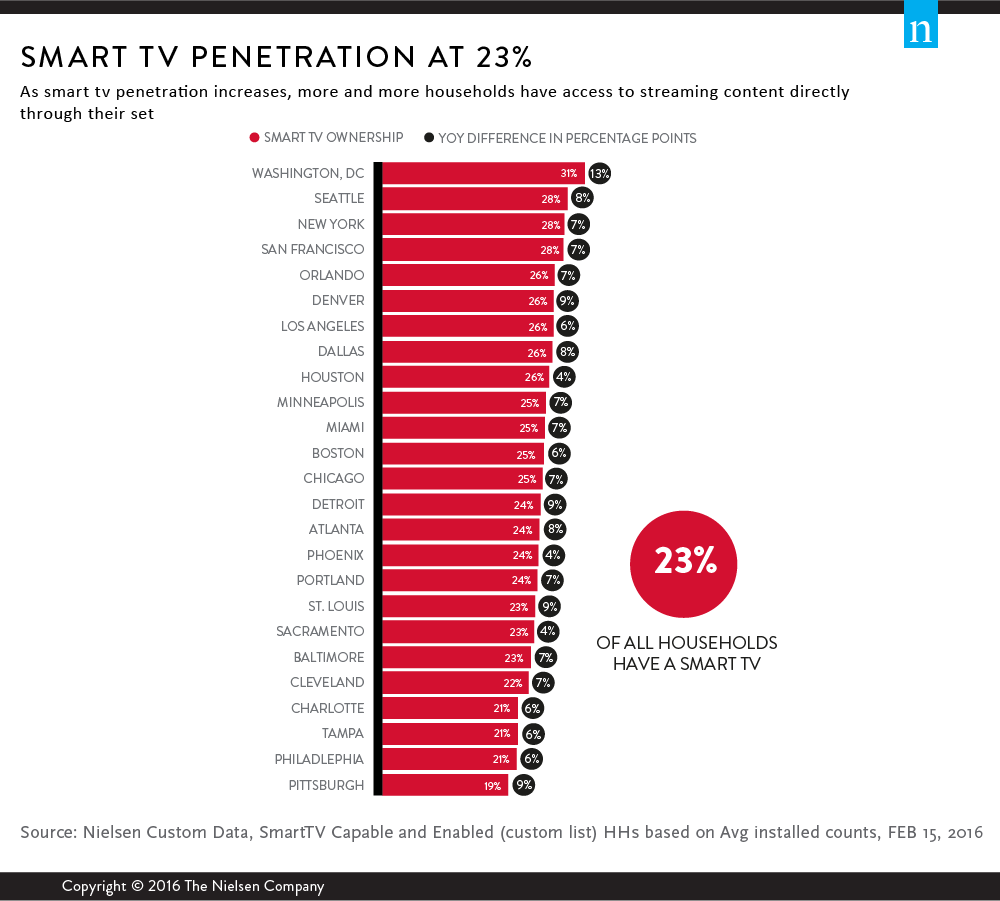

Superautostrada informacyjna nie tylko umożliwiła ten wzrost, ale także sprawiła, że technologia stała się inteligentniejsza, dosłownie. Raport wykazał, że coraz więcej Amerykanów kupuje inteligentne telewizory, a prawie jedna czwarta amerykańskich domów posiada obecnie jeden z nich. Centra technologiczne, takie jak Waszyngton, Seattle i Nowy Jork, przodują w kraju pod względem posiadania inteligentnych telewizorów, podczas gdy inne rynki LPM, takie jak Denver, Detroit, St. Louis i Pittsburgh, odnotowały 9% wzrost penetracji inteligentnych telewizorów od zeszłego roku. Konsumenci posiadają również coraz więcej technologii, takich jak smartfony (86%) i tablety (58%).

Cała ta technologia pomaga dzisiejszym cyfrowym kupującym. Być może żaden kupujący nie odrabia więcej pracy domowej i nie jest bardziej bystry niż kupujący na rynku samochodowym.

MEDIA TOUCHPOINTS CYFROWYCH KUPUJĄCYCH SAMOCHODY

Zakupy nowego samochodu online nie były tym, co Henry Ford, bracia Dodge czy Karl Benz mieli na myśli, gdy rewolucjonizowali przemysł motoryzacyjny, ale prawdopodobnie byliby zadowoleni z liczby konsumentów, którzy mają dostęp do oglądania ich produktów. Obecnie ponad 64 miliony Amerykanów, czyli 26% dorosłych Amerykanów, korzysta z Internetu do wyszukiwania informacji na temat motoryzacji - to ponad jedna czwarta populacji USA! Na poziomie 32%, Houston i Minneapolis są domem dla największej koncentracji cyfrowych nabywców samochodów.

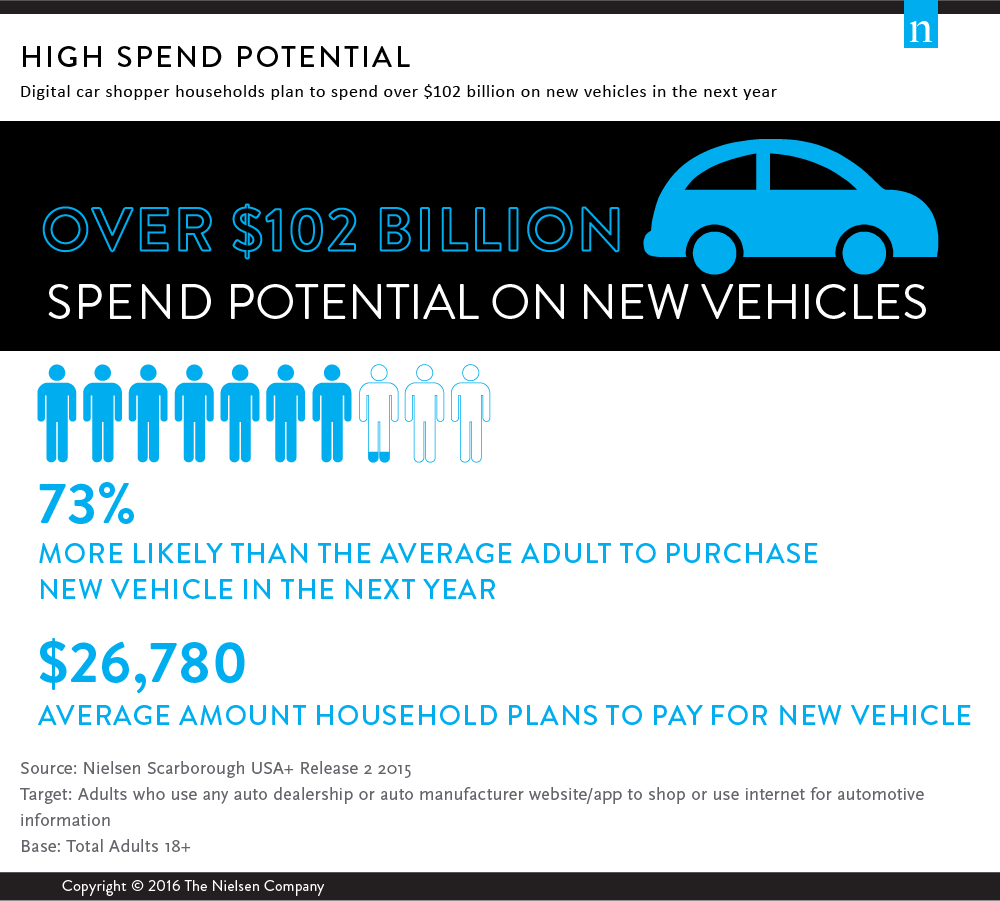

Cyfrowi nabywcy samochodów oznaczają duże pieniądze dla dealerów, ponieważ są o 73% bardziej skłonni do zakupu nowego pojazdu w ciągu najbliższych 12 miesięcy niż przeciętny Amerykanin. Średnio gospodarstwa domowe kupujące cyfrowo planują wydać 26 780 USD na nowy pojazd. Łącznie oznacza to, że grupa ta planuje wydać ponad 102 miliardy dolarów na nowe pojazdy w przyszłym roku. Prawie jedna trzecia z tych kupujących ma roczny dochód w wysokości 100 000 USD lub więcej.

Aby skorzystać z tej ogromnej szansy, kluczowe znaczenie ma zrozumienie, kim są cyfrowi nabywcy samochodów, jakie są ich preferencje i ścieżka zakupu.

Cyfrowi nabywcy samochodów są młodsi niż ogół populacji - 71% z nich to milenialsi (osoby w wieku 18-34 lat) i pokolenie X (osoby w wieku 35-54 lat). Ponadto ponad połowa kupujących, którzy szukają samochodów w Internecie, to mężczyźni (58%), a 41% ma dziecko w gospodarstwie domowym.

W rezultacie 75% twierdzi, że bezpieczeństwo jest kluczowym atrybutem, na który zwracają uwagę przy rozważaniu nowego zakupu, a 66% twierdzi, że przeprowadzenie kompleksowych badań jest ważne przed podjęciem ostatecznej decyzji. Biorąc pod uwagę fakt, że ci kupujący są obeznani z technologią, nie jest zaskakujące, że szukają również postępu technologicznego w nowych pojazdach. Posiadanie solidnej i informacyjnej obecności cyfrowej, która podkreśla cechy różnych pojazdów, może pomóc lokalnym dealerom samochodowym, którzy chcą przyciągnąć potencjalnych nabywców.

Przekazywanie samochodu z pokolenia na pokolenie to tradycja, która buduje lojalność wobec marki. Jednak dzisiejsi klienci cyfrowi twierdzą, że przy podejmowaniu decyzji o zakupie motywują ich zachęty i rabaty. W rezultacie ci gotowi na wydatki konsumenci są bardziej skłonni niż przeciętny dorosły Amerykanin do szukania następujących trzech rzeczy podczas wizyty u lokalnego dealera: wybór, cena i finansowanie.

Dobrą wiadomością dla lokalnych dealerów jest to, że 36% tych gotowych na wydatki konsumentów przejechało 20 mil lub mniej, aby kupić lub wziąć w leasing swój ostatni pojazd. Jak więc lokalni dealerzy mogą dotrzeć do tych klientów? Spostrzeżenia z raportu pokazują, że lokalne wiadomości są ważne dla cyfrowych nabywców samochodów - 64% twierdzi, że zazwyczaj ogląda lokalne wiadomości, a 62% z nich co miesiąc korzysta z Internetu w celu uzyskania lokalnych wiadomości.

W wyniku postępu technologicznego decyzje takie jak zakup pojazdu stały się bardziej złożone, nawet jeśli konsumenci są lepiej poinformowani przed wizytą w salonie. I chociaż krajobraz medialny stał się bardziej rozdrobniony, a opcje oglądania wzrosły, telewizja na żywo nadal jest skutecznym medium docierającym do cyfrowych nabywców samochodów. Niemniej jednak, ponieważ lokalni dealerzy chcą nawiązać kontakt z tym bardzo lukratywnym konsumentem, niezwykle ważne jest zrozumienie ich nawyków konsumpcji mediów - a połączenie mediów tradycyjnych i cyfrowych może zapewnić przewagę konkurencyjną.

Aby uzyskać więcej informacji, pobierz raport Q1 2016 Local Watch.

Metodologia

Informacje zawarte w tym artykule pochodzą z różnych usług, w tym Nielsen Local TV View (NLTV), NPOWER Nielsen Custom Data, Mobile Insights i Nielsen Scarborough USA+.

- NLTV dostarczyło informacji na temat ogólnego średniego czasu spędzanego dziennie na najważniejszych rynkach LPM i Set-Meter. Badania odbyły się w lutym 2016 r. i skupiały się na osobach w wieku 25-54 lat.

- Nielsen Custom List został wykorzystany do uzyskania informacji na temat gospodarstw domowych obsługujących i włączających smart TV. Dane odzwierciedlają średnią liczbę instalacji w gospodarstwach domowych na dzień 15 lutego 2016 r.

- Nielsen Custom List został wykorzystany do zbadania liczby zainstalowanych urządzeń w domach z dostępem do usługi SVOD. Dane odzwierciedlają średnią liczbę instalacji w gospodarstwach domowych na podstawie 15 lutego 2016 r. Domy korzystające wyłącznie z łączy szerokopasmowych zostały wyłączone z rynków lokalnych.

- Nielsen Custom List został wykorzystany do zbadania liczby zainstalowanych tabletów w domach z co najmniej jednym tabletem. Dane odzwierciedlają procentową liczbę zainstalowanych urządzeń AVG w gospodarstwach domowych w lutym 2016 r. w porównaniu z lutym 2015 r. Z rynków lokalnych wyłączono tylko domy z dostępem szerokopasmowym.

- Mobile Insights przeanalizowało penetrację smartfonów wśród osób powyżej 13 roku życia w lutym 2016 roku w porównaniu do lutego 2015 roku.