新型冠状病毒(COVID-19)的影响范围很广,很可能在未来几个月内影响企业和消费者的行为。根据尼尔森美国媒体团队的最新研究,此次疫情的人道主义和安全相关方面是全球关注的焦点,但毋庸置疑的是,社会疏远、隔离和待在家里将对媒体消费产生重大影响,媒体消费可能会上升 60%。

今天的现实对媒体行业的影响是显而易见的:内容创作者、电视网、制片厂、媒体代理公司、广告商和品牌与消费者接触的机会大大增加,原因很简单,因为在家时间与媒体消费之间存在着明显的相关性。因此,对于电视网来说,电视时间的增加可能需要调整节目表或节目本身。而从广告的角度来看,品牌和广告公司很可能需要调整营销的产品以及传递信息的语气。

社交疏远、隔离和宅在家里将对媒体消费产生重大影响,媒体消费可能会上升 60%。

在全球适应这一新现实之际,尼尔森媒体最近研究了 COVID-19 对北亚地区媒体消费的影响,其中包括许多首先受到 COVID-19 疫情影响的国家、地区和地区:中国大陆、香港、台湾、日本和韩国。该地区并不是唯一受到影响的地区,但却是最先感受到社会隔离和检疫影响的地区之一。我们希望从全球疫情早期得到的启示能够帮助企业在重大混乱时期预测并应对市场需求和消费者行为。

媒体时间增加,应用程序帮助消费者适应室内生活

正如我们所预期的那样,随着对 COVID-19 的担忧在全球蔓延,零售消费也发生了变化。然而,与消费者行为的任何重大变化一样,有些变化可能在 COVID-19 之后依然存在。在整个北亚地区,我们追踪了四种主要的媒体趋势。

电视观看范围扩大

在台湾和韩国这两个尼尔森测量电视观众的市场,线性电视收视的渗透率和收视时间都有所增长。例如,在 2 月份的前三周,台湾的电视观众增加了 100 万,总收视人数约为 2100 万。新闻频道和节目是渗透率增长的主要受益者,其次是儿童节目。台湾和韩国的孩子们现在放学回家,被迫待在室内,他们很快就会聚集到电视屏幕前,增加线性节目的收看。中国大陆(数据来源:CCData)和香港(数据来源:电视广播有限公司)的电视消费也大幅增长。

社交媒体成为 COVID-19 的对话渠道

社交媒体已成为大多数消费者日常生活的一部分,随着人们对 COVID-19 的担忧和新闻的增加,社交媒体也成为 COVID-19 热议的主要来源。社交媒体上关于 COVID-19 的讨论程度远远超过了大多数其他话题(例如,在中国大陆,COVID-19 的讨论量比春晚的讨论量高出 3:1),并在每个市场疫情加剧的头两周达到顶峰。例如,台湾社交媒体的参与度在 2 月初达到高峰,韩国则在 2 月下旬达到高峰。这两个高峰分别反映了有关当地感染和当地紧急状态的公告。在参与度达到峰值后,网民减少了使用社交媒体进行讨论,而更多地使用社交媒体发布新闻。

支持室内生活方式的新应用程序选择

在各个市场上,对媒体渴求的消费者并不只是盯着电视屏幕。精通数字技术的消费者也倾向于使用能满足其临时室内生活方式需求的应用程序,主要是娱乐和电子商务类应用程序。视频和游戏类应用程序在娱乐类应用程序中名列前茅,而电子商务则满足了消费者的一系列需求:商品和服务的上门配送、食品配送和在线教育。即使是在香港这样的市场,由于 COVID-19 的压力日益增大,消费者也加大了对电子商务应用程序的使用。相反,我们看到电影票务和导航地图等户外应用程序的使用率却在下降。

广告商过于谨慎(可能错失良机)

尽管媒体消费显著增加,但大多数广告商还是缩减了广告活动,并推迟了其他活动,以努力使投资与消费和情感保持一致。这很可能是一种失策,因为增加的媒体时间很可能是建立品牌和与受众互动的新 "黄金 "时间--尽管要有正确的基调和产品/服务。某些行业,如医疗保健品牌、游戏公司和电子商务运营商,确实投入了过多的广告费用,但随着形势的加剧,这种转变还不够广泛,不足以涵盖消费者兴趣或需求的深度和广度。

"在危机时刻,广告商的第一反应通常是缩减或推迟支出;然而,COVID-19 的特点是,在家时间的增加意味着媒体时间的增加和消费者关注度的提高。对于那些希望在这一困难时期与消费者建立真实联系并提供解决方案的品牌来说,这是一个值得投入的时机。

-北亚尼尔森媒体的 Ranjeet Laungani

市场层面的媒体参与快照

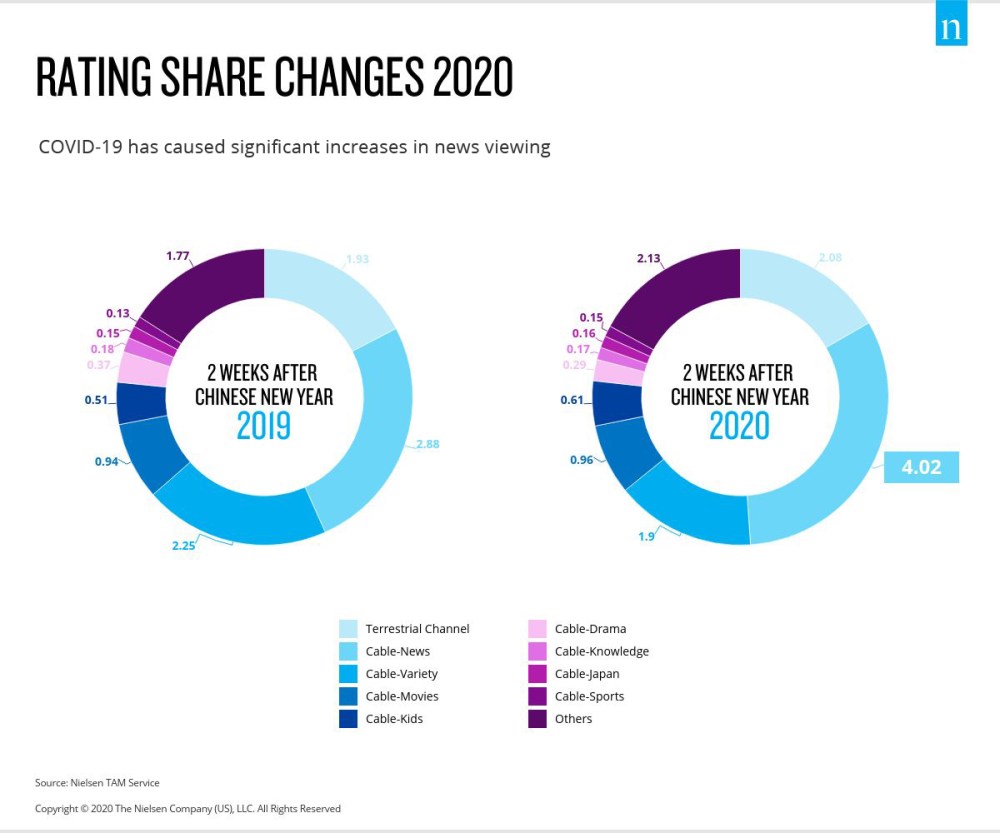

随着 COVID-19 形势的发展,台湾电视格局发生重大变化

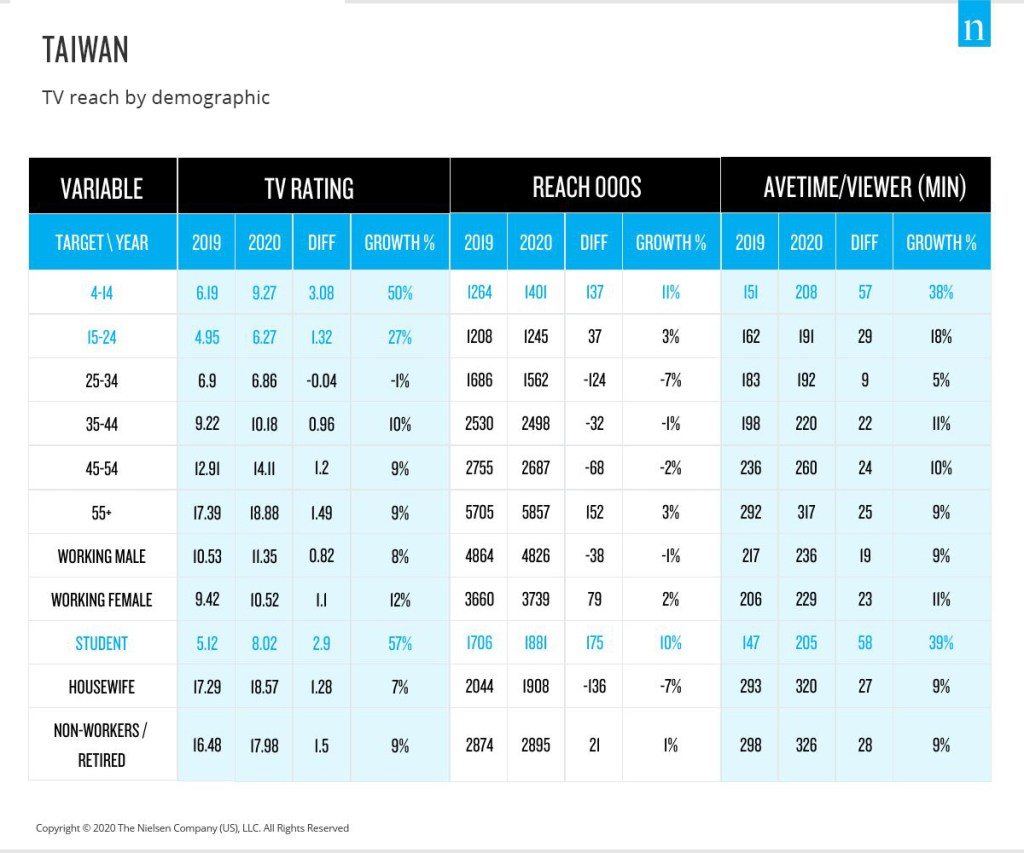

正如我们所料,台湾的禁闭导致电视收视率大幅上升,尤其是白天通常在学校的年轻观众。与去年同期相比,4-14 岁和 5-24 岁年龄组的整体电视收视率分别飙升了 57% 和 27%(春节后的两周)。

不难看出,电视收视率的上升使新闻频道受益匪浅。儿童频道和节目的收视率也明显上升。

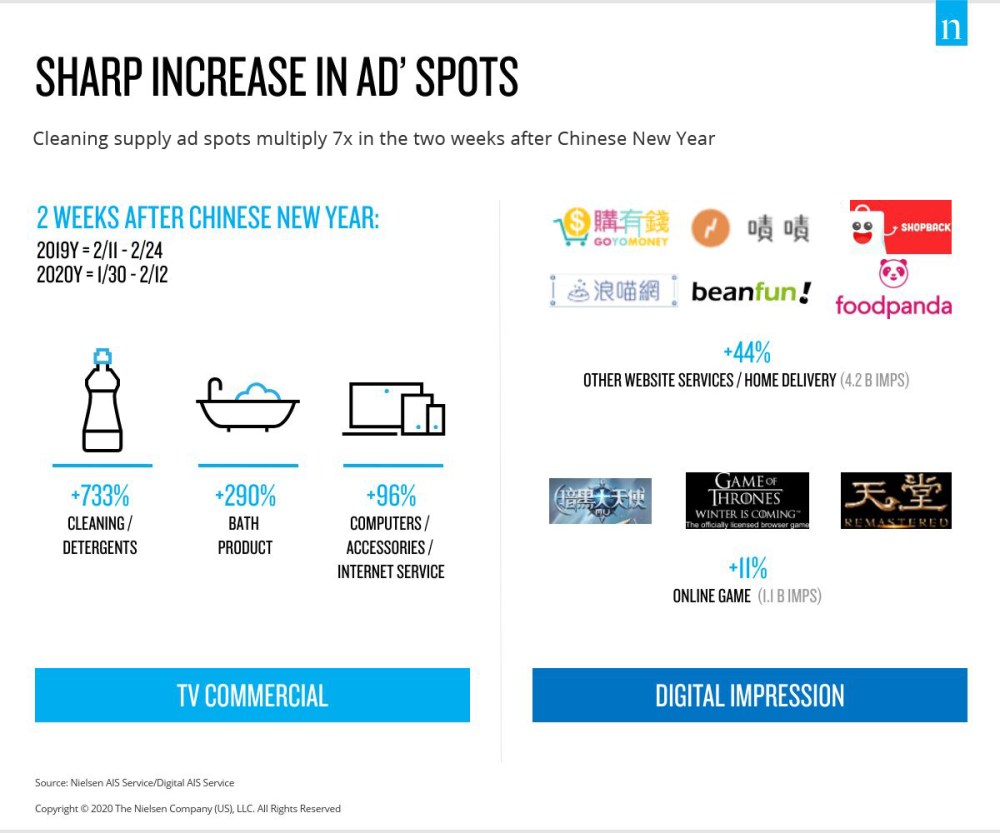

那么,广告商是如何应对电视参与度的提高的呢?简而言之,部分类别的品牌在通常的广告支出淡季加大了广告投放力度。随着消费者对清洁和健康保护产品的追捧,我们看到清洁和沐浴用品公司的广告支出(和插播广告)也随之增加。

我们还看到在线游戏公司的数字广告有所增加,这与学校停课期间在家的孩子增多有关。电子商务和食品配送运营商也增加了数字广告支出。正如预期的那样,我们看到在线旅游运营商的广告支出有所减少。

在台湾疫情爆发的前几天,消费者在社交媒体上的使用率急剧上升,他们表达了从恐惧、对未来的担忧到祈祷等各种情绪。尽管自春节以来,社交媒体上关于 COVID-19 的讨论一直保持稳定,但参与度在二月初达到顶峰。随着更多的人开始使用社交媒体了解新闻,而不是表达自己的亲身经历,参与度开始逐渐下降。

"在台湾,我们可以非常全面地了解消费者是如何接触媒体的。在 COVID-19 期间,我们看到新闻和儿童节目的电视收视率有所提高,广告商也从这一形势中获益匪浅,纷纷增加电视和数字广告支出。我们还看到社交媒体的参与度非常高,首先是作为信息共享平台,然后是作为新闻平台。

艾琳-陈,尼尔森媒体台湾

尽管香港的媒体使用率有所提高,但广告商还是退缩了

在香港,自 2020 年 1 月 23 日确诊首例 COVID-19 病例后,当地社区的行为就开始发生变化。这些变化涉及行为、心态和媒体消费。其中许多变化反映了政府和私营公司为减少病毒传播所做的努力。重要的是,许多香港消费者都经历过 SARS,这意味着他们完全理解减少社交互动的必要性。

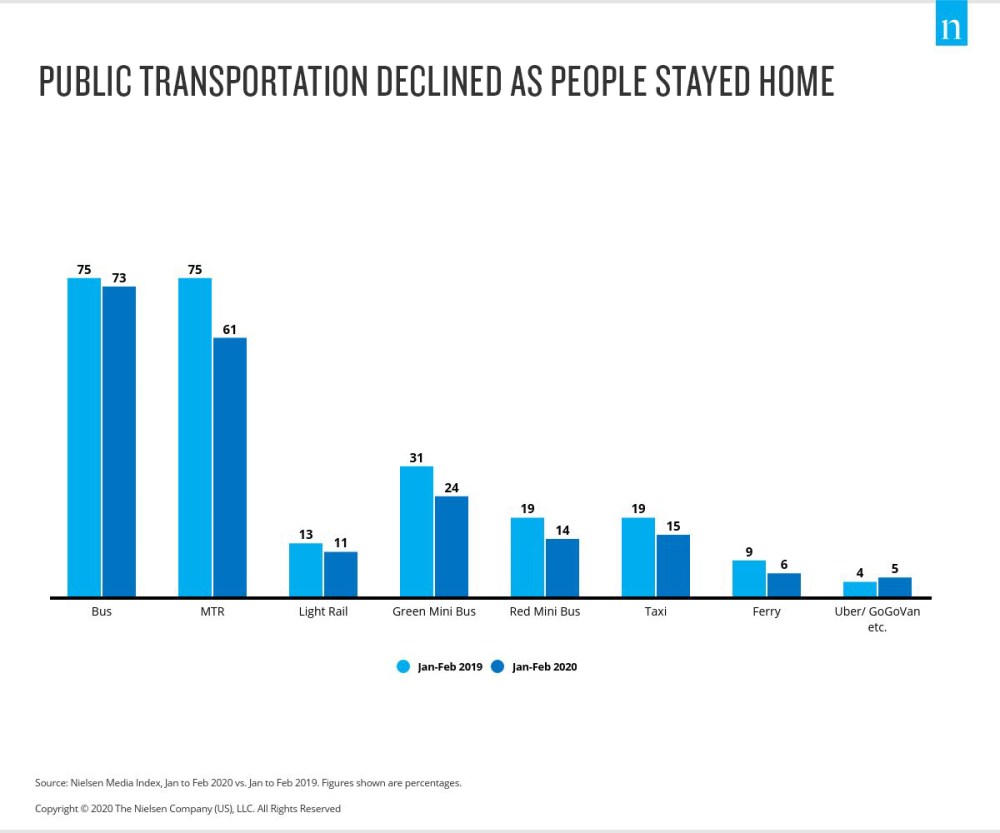

由于消费者开始限制户外活动时间,今年头两个月对公共地铁的依赖度下降了 14 个百分点,消费者在家中度过的平均时间增加了 12%(资料来源:尼尔森媒体指数)。如果这一趋势持续下去,香港的户外广告市场将迎来艰难的一年。

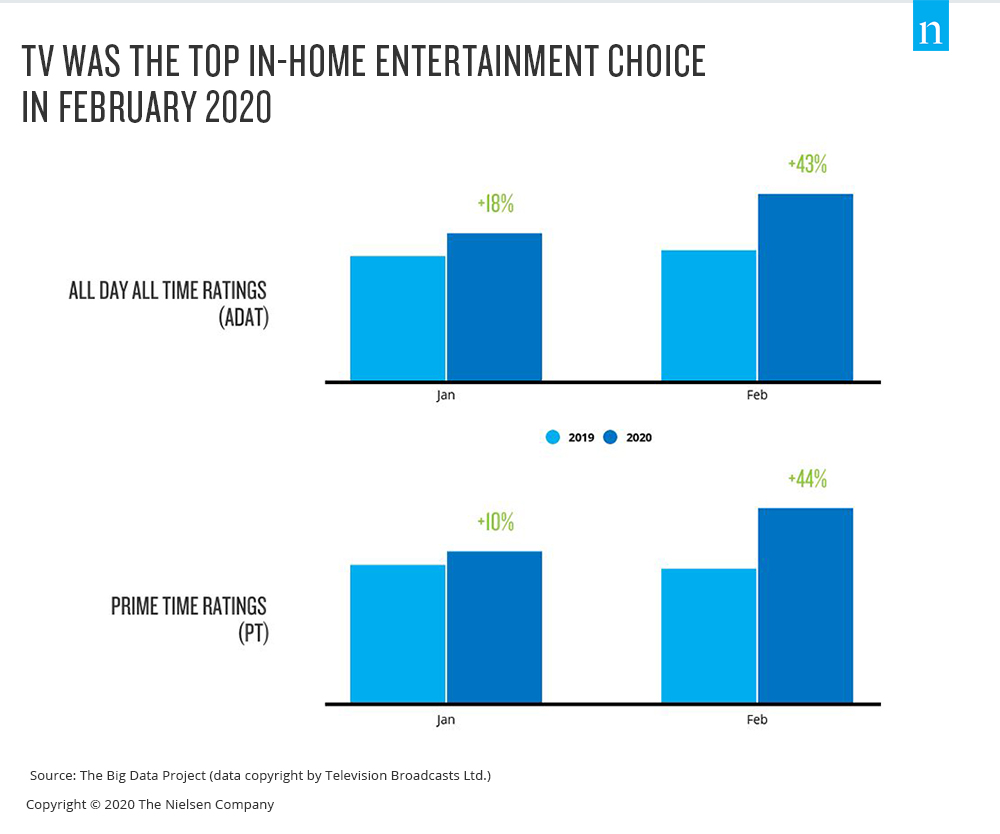

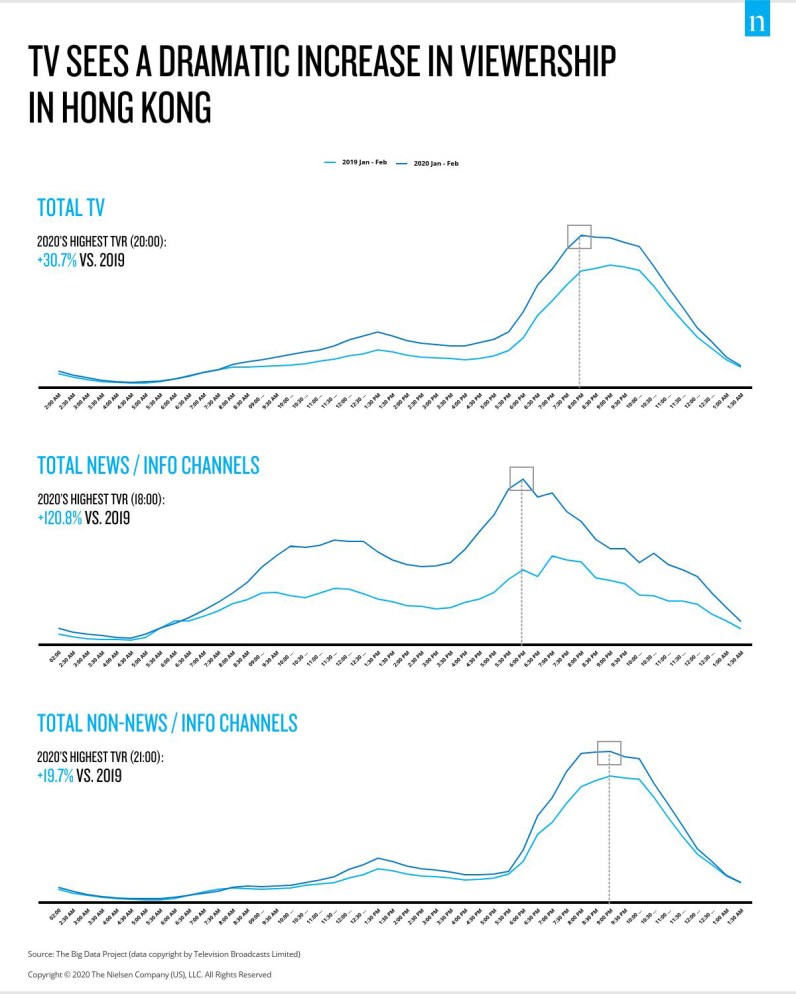

随着越来越多的消费者留在家中,电视收视率也随之上升。与 2019 年 2 月相比,2020 年 2 月全天和各时段的收视率增长了 43%,而同期黄金时段的收视率增长了 44%(资料来源:电视广播有限公司)。

与台湾的情况一样,新闻是最受欢迎的电视类型,2020 年 1 月至 2 月的收视率与去年同期相比增长了 121%。非新闻内容也很受欢迎,同一时段的收视率与一年前相比上升了 20%。

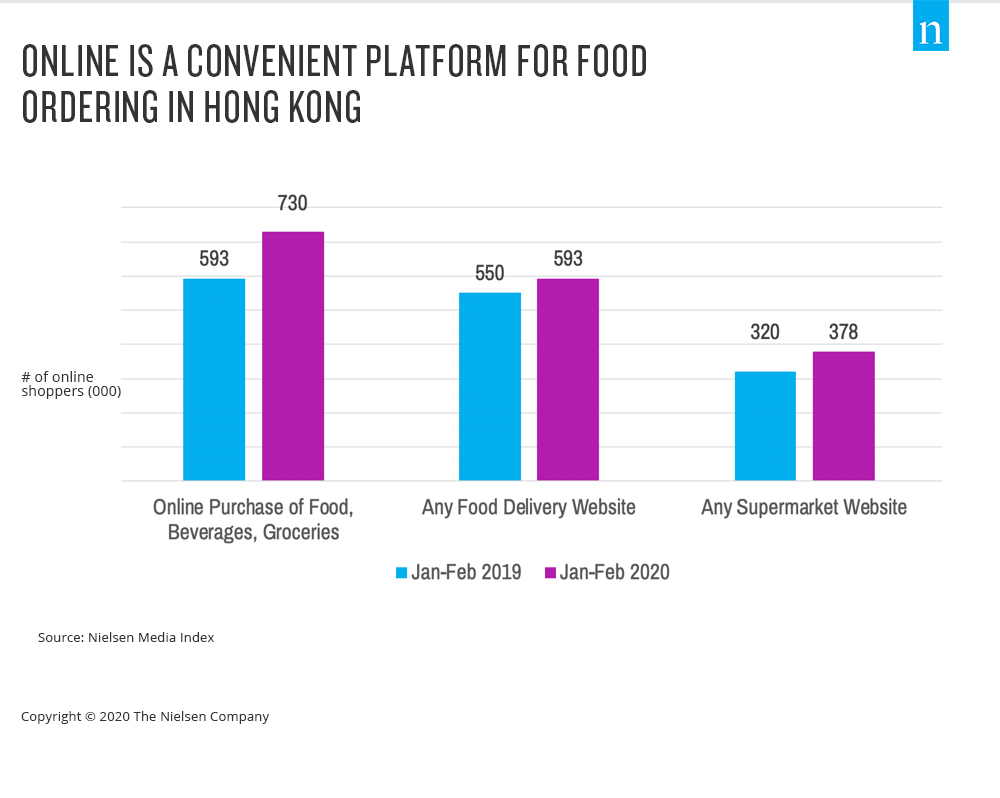

随着疫情的加剧,香港消费者除了花更多时间看电视,还花更多时间上网。娱乐活动增加了,购买口罩、洗手液和清洁剂的活动也增加了。通常情况下,香港消费者非常习惯于传统的亲自购物。因此,随着越来越多的消费者选择留在家中,网上购物活动激增。根据最新一轮(2020 年 1 月至 2 月)的尼尔森媒体指数研究,当我们询问消费者过去七天的行为变化时,我们了解到互联网使用率增长至 99% 的历史新高,而网上购物的渗透率增长了 8%。在三个月的时间里,网上购物的平均支出增加了 114 美元(资料来源:尼尔森媒体指数)。

"对于因疫情而被迫留在室内的香港消费者来说,与更长时间的网上购物有关的新行为的形成是一个突出的问题。由于普通消费者希望了解紧张和不断变化的局势,扩大电视收视成为常态。在当前危机中大幅削减广告支出的企业,应在恢复正常后迅速与消费者重新互动"。

-Clare Lui,尼尔森媒体香港公司

尽管香港消费者的媒体消费有所增加,但 COVID-19 的传播给广告界带来了显著的不确定性。大多数广告商和营销人员对其广告活动保持谨慎态度,许多人暂停了今年前几个月计划的广告活动。我们和许多业内人士一样,预计这种谨慎态度在未来几周内仍将持续。

"香港电讯有限公司消费群市场传讯副总裁杨志伟表示:"COVID-19 的影响绝对是巨大的。"几乎所有行业都受到了严重冲击,零售店、餐馆等纷纷传出倒闭的消息。在这种情况下,许多营销人员别无选择,只能暂时停止营销活动。生存的关键在于迅速适应不断变化的商业环境,并通过利用技术和数据确保化威胁为机遇。

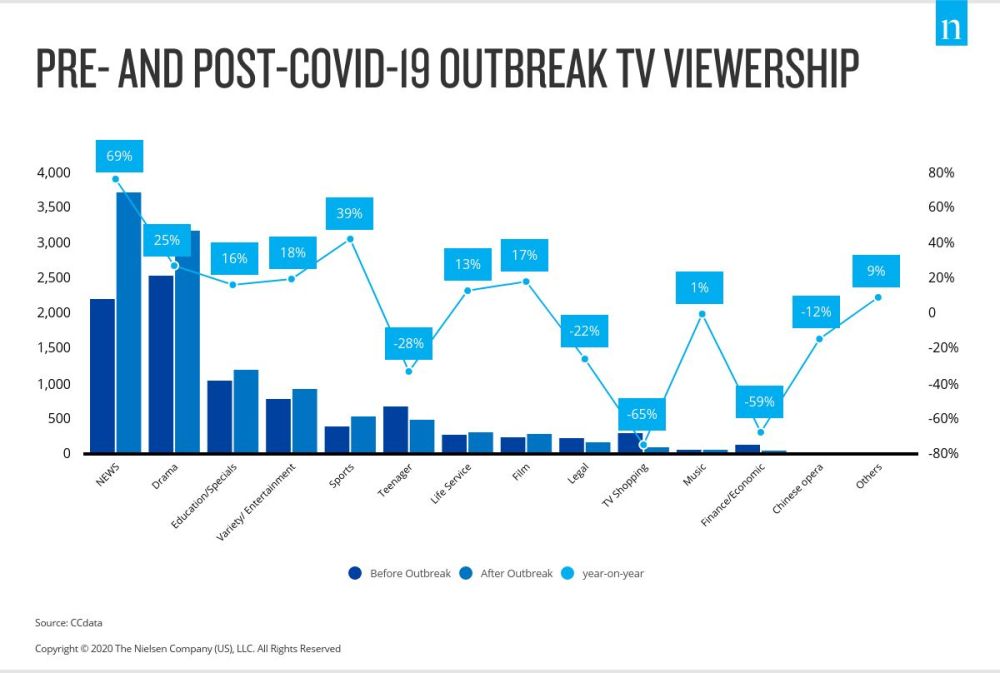

中国大陆媒体消费再创新高

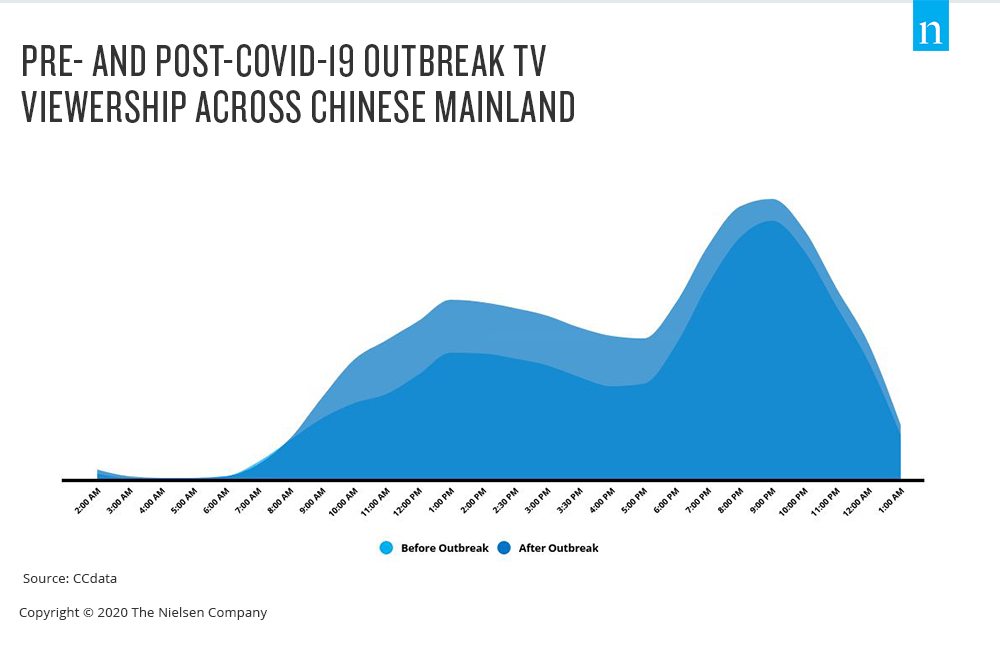

中国大陆最先受到 COVID-19 病毒的影响,自年初以来,消费者的媒体消费急剧增加。虽然每天电视收视率的增长在意料之中,但增长幅度却是前所未有的,目前电视观众每天的收视时间增加了 70 分钟,达到 7 小时 40 分钟(资料来源:CCData)。新闻和电视剧类型的收视增长最多。

"随着时间的推移,广告商不得不用压缩的广告形式来讲述他们的故事--从大部分 30 秒的广告时段减少到近年来的近 5 秒--现在,他们有机会用更适合新闻和戏剧的形式来讲述更长的故事"。

-尼尔森媒体中国大陆龚杰

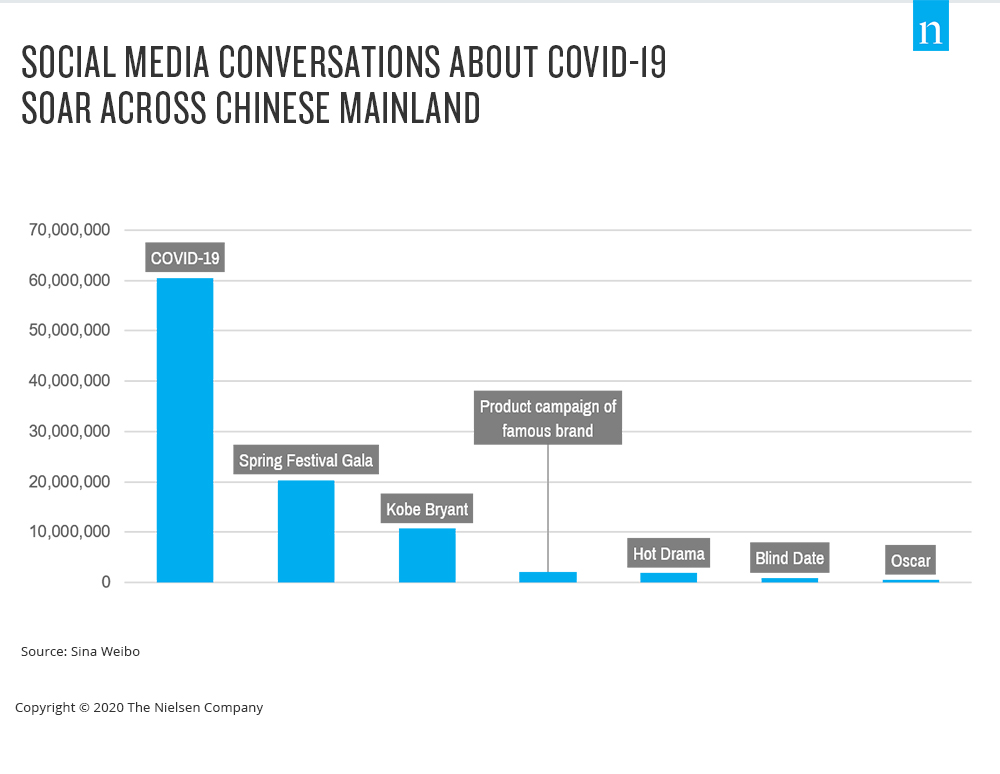

1 月 20 日至 2 月 20 日期间,关于 COVID-19 的讨论远远超过了同期其他许多热门话题(来源:新浪微博)。

尽管如此,尼尔森的社交情报数据显示,中国消费者正在充分利用他们的室内环境。随着消费者对新现实的适应,网上聊天转向了 "在家做什么"、"与家人共度时光 "和 "烹饪美食"。

3 月中旬,随着疫情高峰期的过去,内地消费者的情绪明显好转。随着人们开始恢复正常生活,广告商开始评估在媒体研究方面的投资,以衡量消费者情绪的改善情况,并发布在二月份大部分时间里被搁置的数字广告活动。

正如群邑中国知识部主管 Zod Fang 所说,机遇就在前方:"展望未来,中国将很快进入经济复苏阶段。中国政府正在出台越来越多的政策来刺激经济和消费。这将带来更大的需求。因此,品牌需要做好准备。与代理商合作,制定包括采购、物流、市场和销售等在内的整体计划,充分抓住机遇。

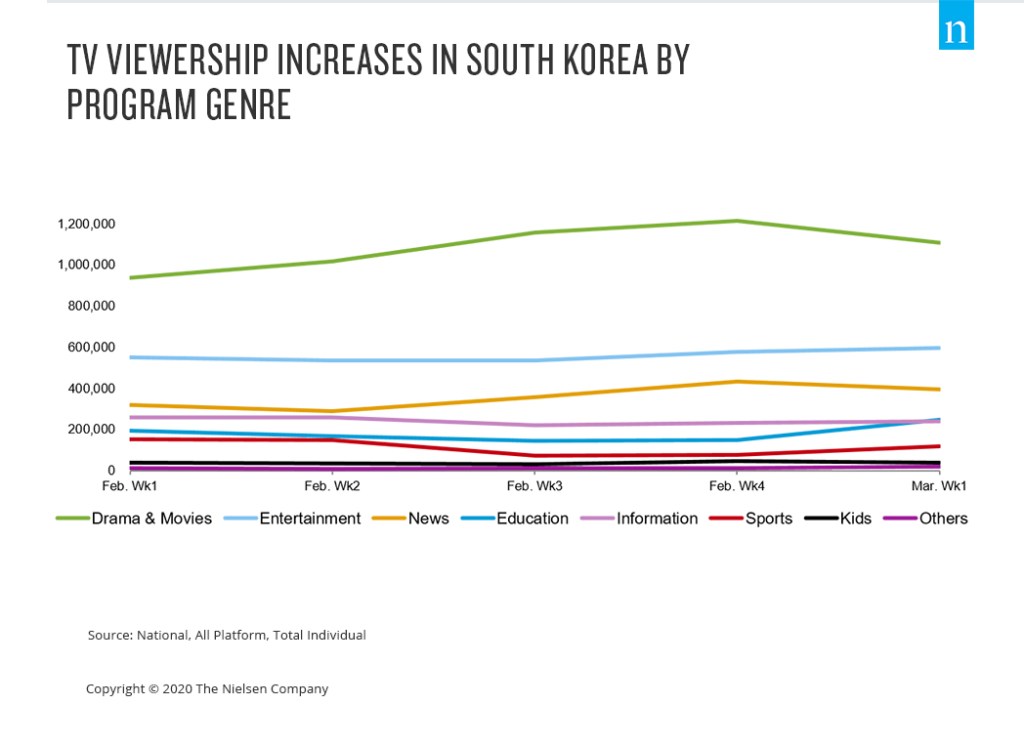

韩国媒体使用量增加的时间晚于北亚其他地区

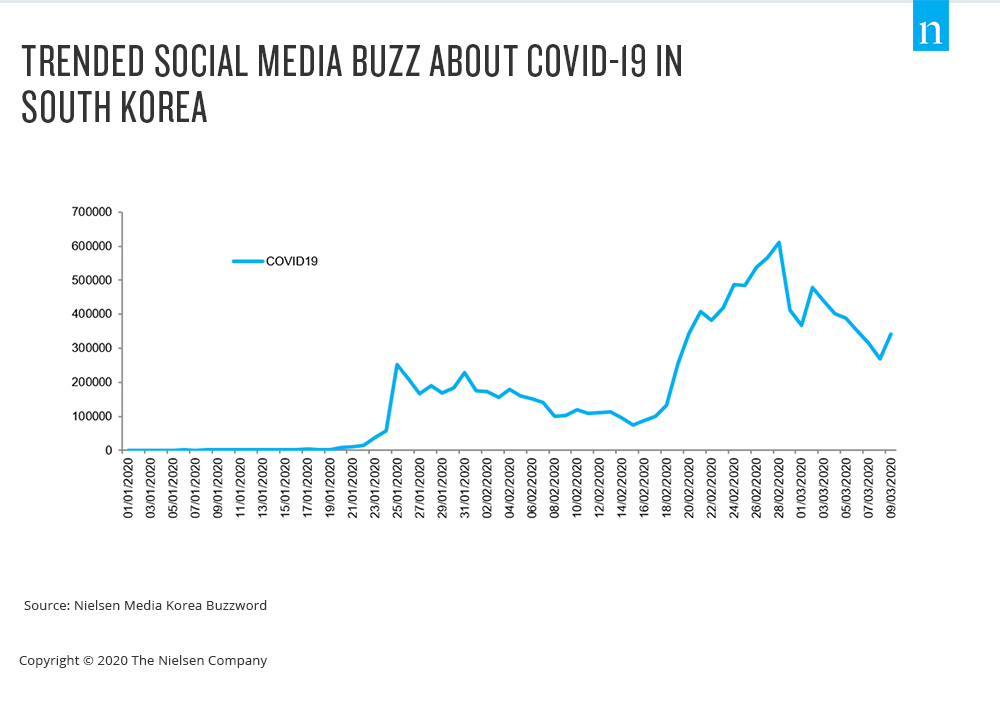

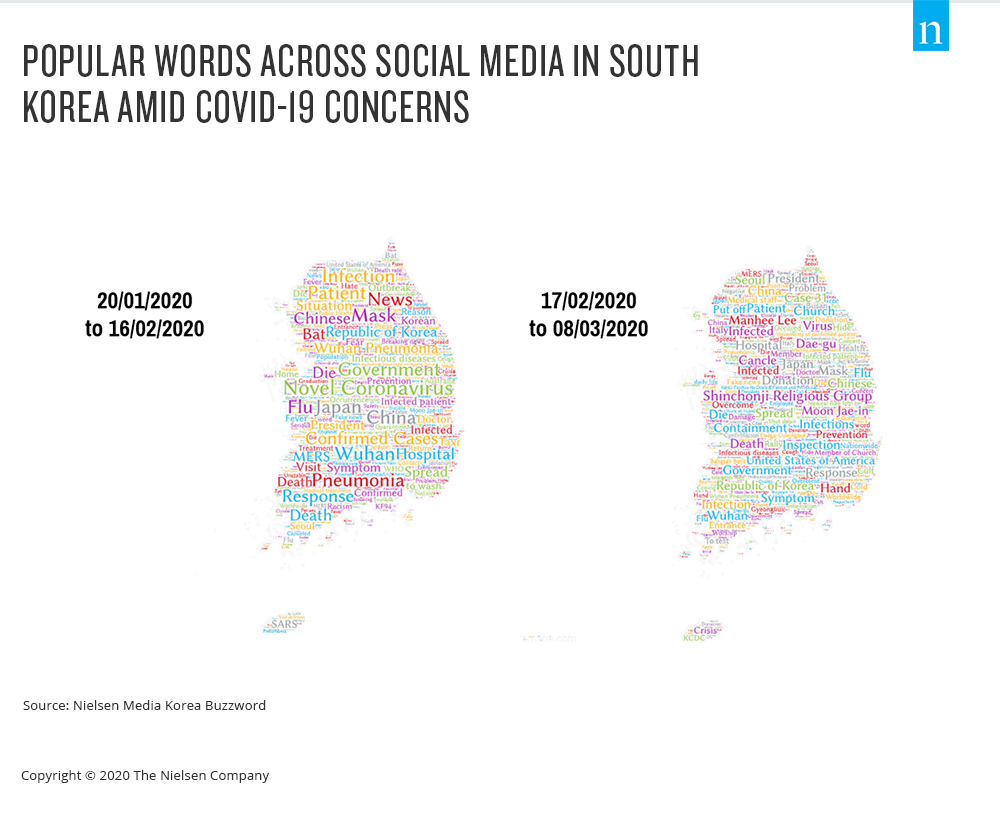

正如我们在北亚其他地区所看到的那样,随着 COVID-19 消息的传播,尤其是 2020 年 2 月 19 日大邱确诊病例后在社交媒体上的传播,韩国消费者迅速增加了对数字媒体的使用。值得注意的是,关于人际传播与一个特定宗教团体有关的消息引发了关于这个被称为 "新村寺 "的团体的社会讨论。

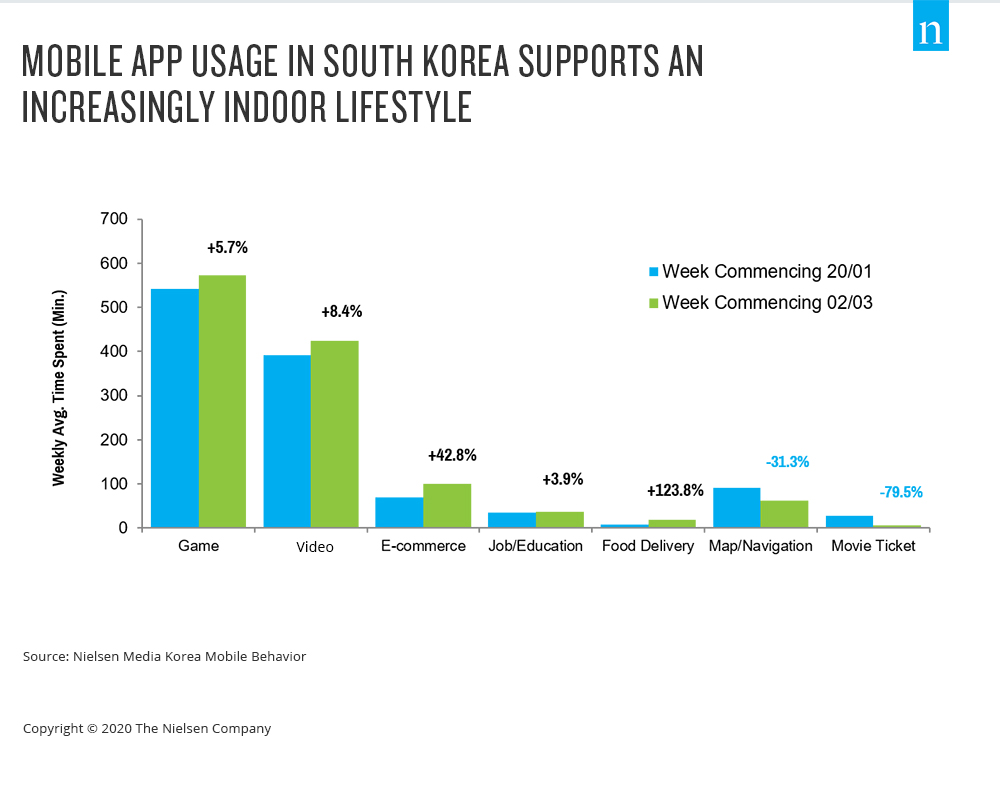

在移动应用程序方面,消费者扩大了对游戏、视频、食品订购和电子商务等几个关键类别的使用。人们对就业和教育类应用程序使用量的增长预期较低,但考虑到许多面授课程已被在线授课所取代,这一增长也在情理之中。此外,交通和户外娱乐应用程序(如地图/导航和电影票务)的使用率大幅下降也在意料之中。

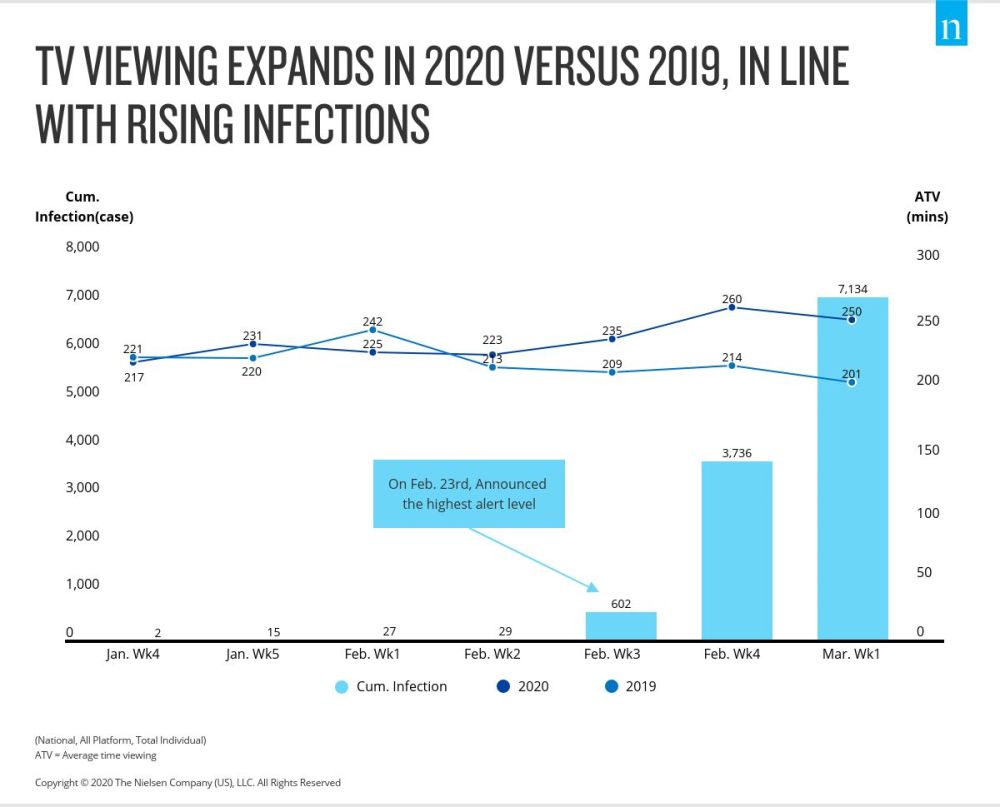

在电视收视方面,2020 年 1 月 23 日韩国报告首例 COVID-19 病例时,电视收视活动(收视时间)没有太大变化。这种情况在二月的第三周发生了变化,然后在第四周急剧上升,与韩国的警戒级别提升到最高警戒线相吻合。

"韩国消费者迅速调整了他们的移动应用程序偏好,以迎合他们的室内生活方式,并且随着危机的加剧,各年龄段的消费者都紧盯着电视机,关注着不断变化的局势。对于广告商来说,这是一个展示品牌并参与建设性对话的好时机。

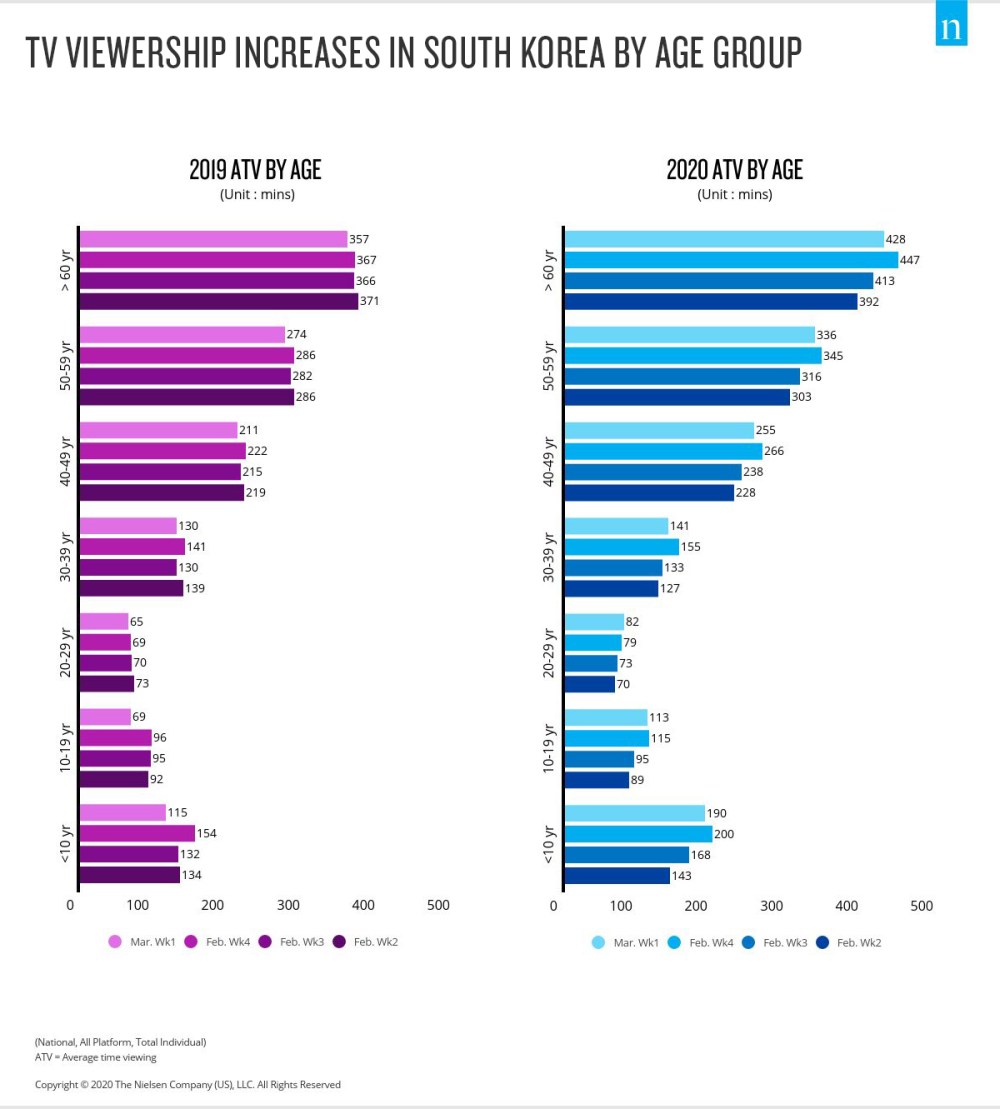

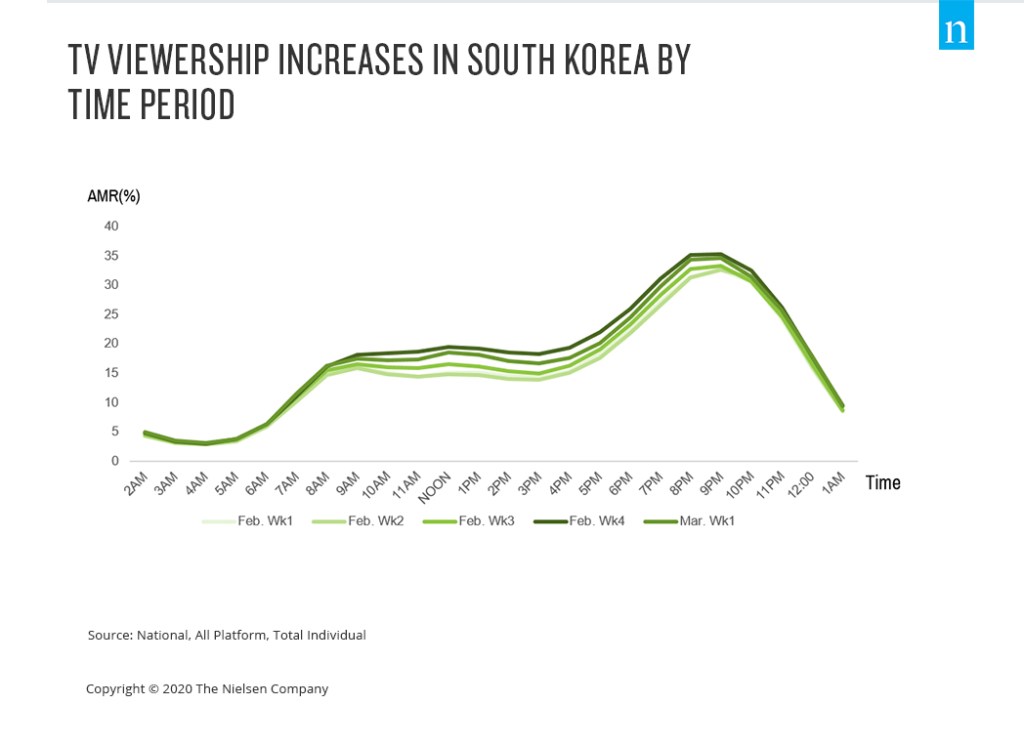

今年的电视收视行为虽然受到了 COVID-19 的影响,但对于媒体公司和广告商来说,这也是一个机会,因为这一时期的电视收视率并不高。中午至 18:00 之间的平均收视时间增加,主要是因为学生和家长在家,而他们通常会在其他地方。

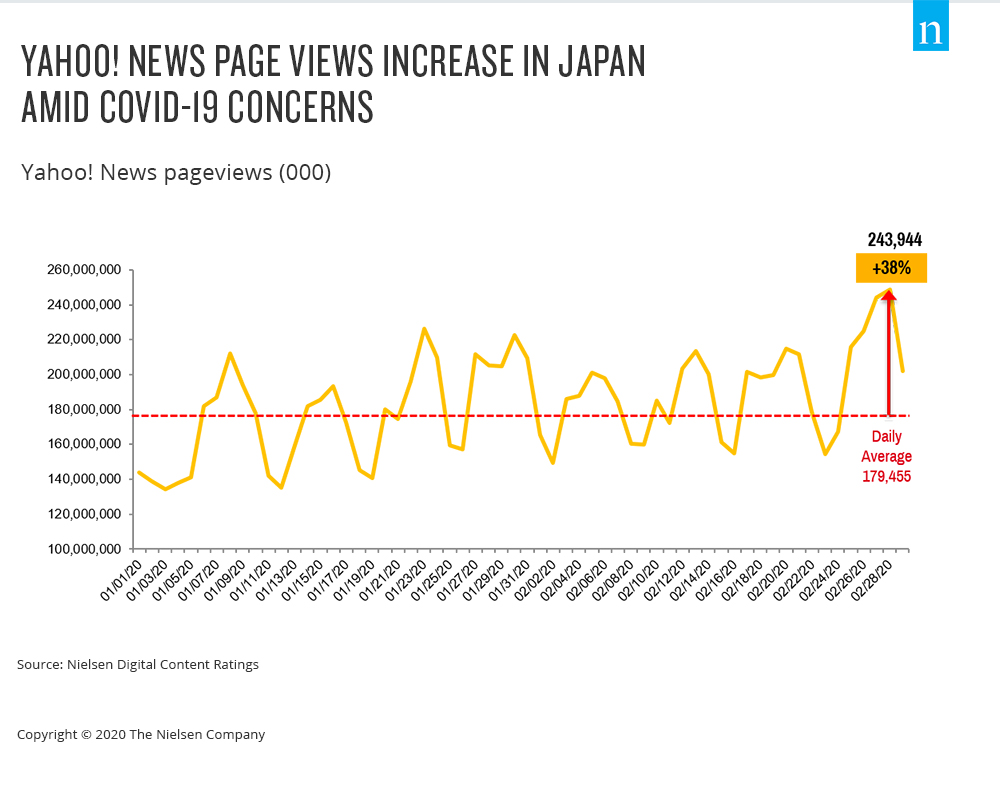

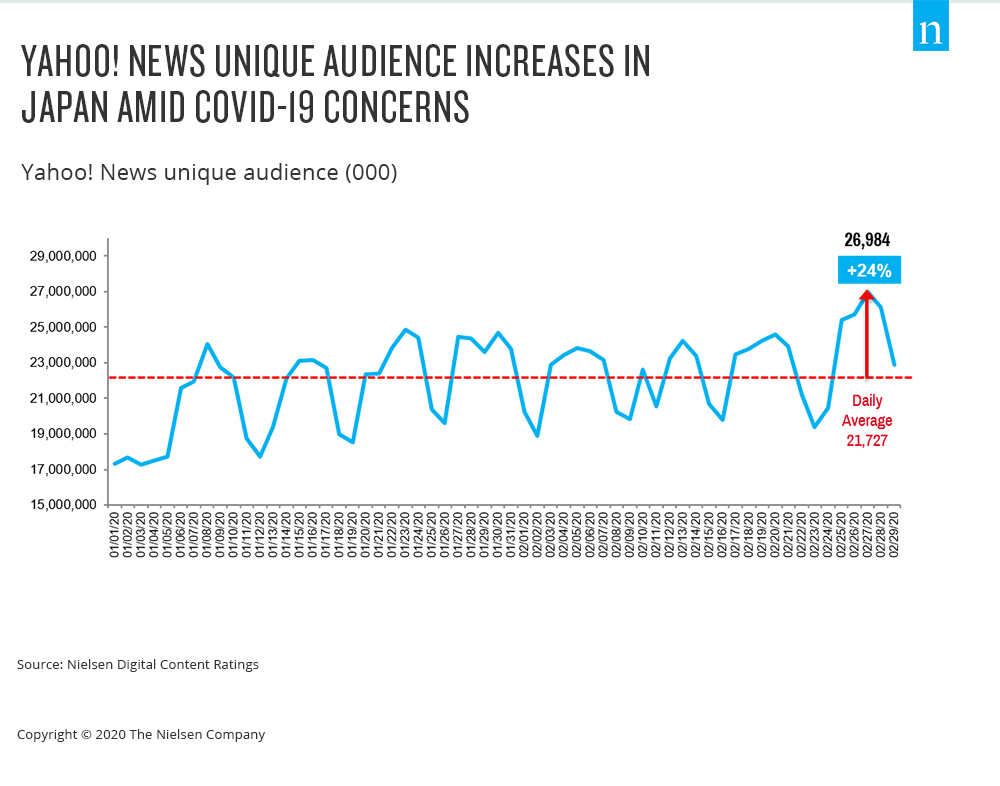

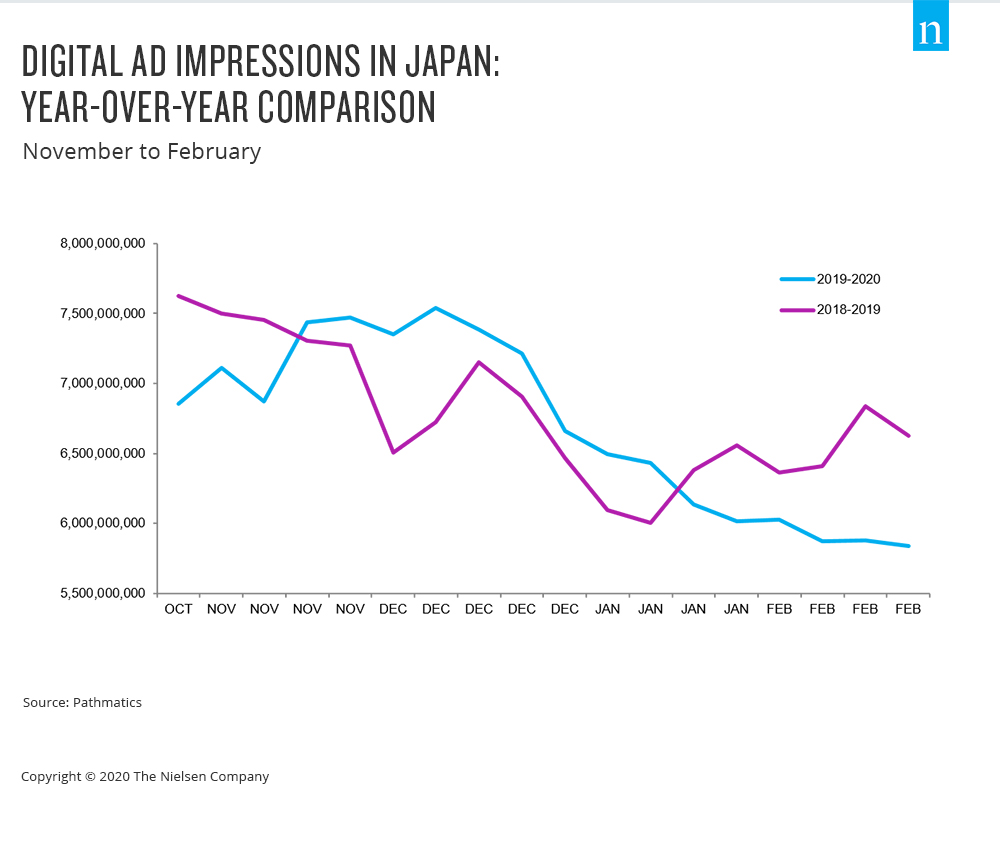

新闻周期推动日本媒体消费增长

危机中的新闻消费是意料之中的,但随着 COVID-19 的担忧在 2 月底蔓延,日本的每日数字新闻消费增加了数百万。2020 年 2 月 27 日,雅虎新闻的页面浏览量激增至近 2.44 亿次,比日均浏览量高出 38%。根据尼尔森数字内容评级公司(Nielsen Digital Content Ratings)的数据,这一增长是由新增的 2700 万用户推动的,比 2 月份的日平均值高出 24%。

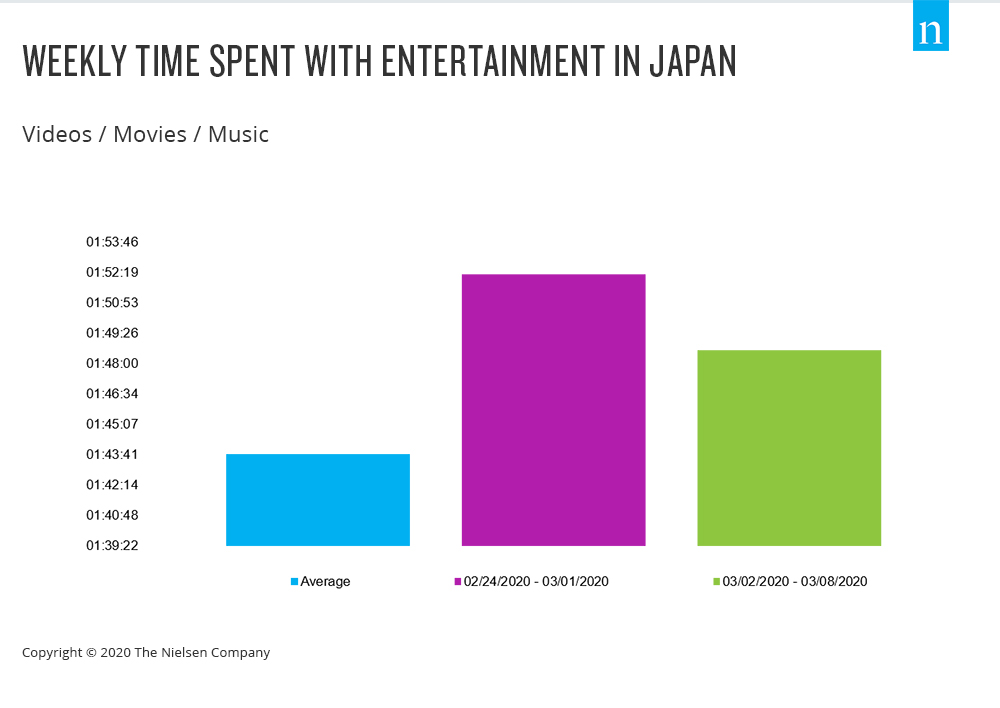

随着消费者在室内度过更多时间,网络媒体消费达到高峰。根据日本主要互联网服务提供商之一 NTT Communications 的数据,3 月第一周工作日(上午 9:00 至下午 16:00)的互联网流量增加了 35%,随后一周与平均每周使用量相比也增加了 40%。NHK 新闻将流量增长归因于远程工作的扩大和学校停课导致的在线视频、教育节目和在线课程。

家庭桌面内容消费出现了有意义的增长。根据尼尔森 NetView 的数据,在二月的最后一周和三月的第一周,尼尔森发现 "娱乐-视频/电影 "类网站的每周媒体消费时间有所增长,与二月前三周的平均值相比,分别增长了 8.7% 和 4.9%。

在此期间,我们看到广告主在日本疫情爆发初期采取了谨慎的态度。虽然每年的这个时候(这两个月通常比较疲软),数字营销活动预计会有所减少,但我们认为 2020 年日本的数字营销活动仍将呈下降趋势,甚至会超过季节性因素的影响。

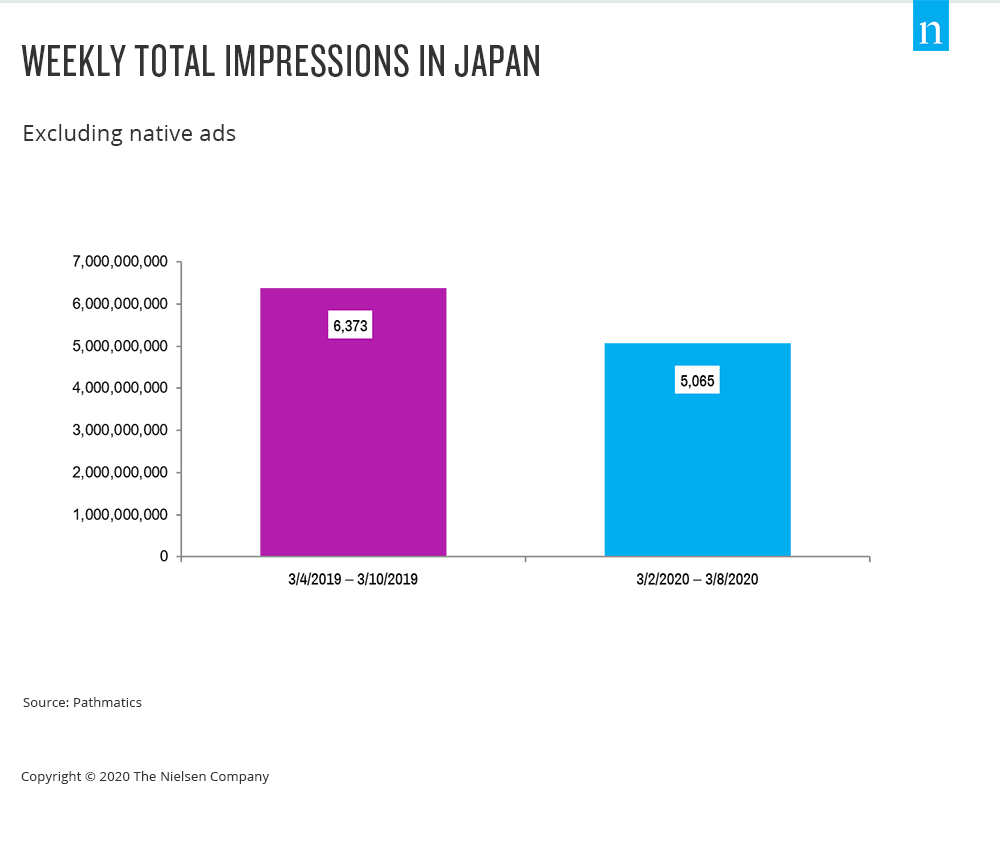

数字广告活动出现大幅回落。根据 Pathmatics 的数据,3 月 2 日当周,我们看到数字广告活动(不包括原生广告)的印象数约为 50.65 亿,比 2019 年 3 月 4 日当周减少了 20.5%。在现阶段,广告商对这一市场持谨慎态度。

"尽管随着日本局势的加剧,围绕新闻的内容消费激增,而且在家中也会导致更多的桌面内容消费,但广告商还是根据日本的消费情绪,迅速大幅削减了广告支出。这意味着,广告商可能错失了一次与参与度更高的受众建立联系并构建品牌主张的机会。"

-Jun Miyamoto,尼尔森媒体日本公司

关于作者

Ranjeet Laungani:北亚;ranjeet.laungani@nielsen.com

Irene Chen:台湾;irene.chen@nielsen.com

Clare Lui: 香港; clare.lui@nielsen.com

James Gong: 中国大陆;james.gong@nielsen.com

Dohyun Yoo:韩国; dohyun.yoo@nielsen.com

Jun Miyamoto:日本; jun.miyamoto@nielsen.com