Descargar una versión pdf de este informe

El impacto del nuevo coronavirus (COVID-19) es generalizado y probablemente determinará el comportamiento de las empresas y los consumidores durante los próximos meses. Y aunque los aspectos humanitarios y de seguridad de este brote están en el punto de mira en todo el mundo, es incuestionable que el distanciamiento social, la cuarentena y la permanencia en casa tendrán un efecto significativo en el consumo de medios de comunicación, que podría aumentar hasta un 60%, según un reciente estudio del equipo de medios de comunicación de Nielsen en Estados Unidos.

Las implicaciones de la realidad actual para la industria de los medios de comunicación son evidentes: Los creadores de contenidos, las cadenas, los estudios, las agencias de medios, los anunciantes y las marcas tienen muchas más oportunidades de relacionarse con los consumidores, simplemente por la clara correlación entre el tiempo en casa y el consumo de medios. Para las cadenas, por ejemplo, el aumento del tiempo de televisión podría justificar un ajuste de los horarios de programación, o de la propia programación. Y desde el punto de vista de la publicidad, es probable que las marcas y las agencias tengan que ajustar tanto los productos que comercializan como el tono en que transmiten sus mensajes.

El distanciamiento social, la cuarentena y el quedarse en casa tendrán un efecto significativo en el consumo de medios de comunicación, que podría aumentar hasta un 60%.

Mientras el mundo se adapta a esta nueva realidad, Nielsen Media ha examinado recientemente cómo ha afectado el COVID-19 al consumo de medios de comunicación en todo el norte de Asia, que incluye muchos de los países, regiones y territorios que se vieron afectados en primer lugar por el brote de COVID-19. Se trata de China continental, Hong Kong, Taiwán, Japón y Corea del Sur. Esta región no es la única afectada, pero fue una de las primeras en sentir los efectos del distanciamiento social y la cuarentena. Esperamos que los conocimientos adquiridos en los primeros días de la pandemia mundial puedan ayudar a las empresas a anticiparse y responder a las necesidades del mercado y al comportamiento de los consumidores en tiempos de trastornos importantes.

AUMENTA EL TIEMPO DE LOS MEDIOS DE COMUNICACIÓN Y LAS APPS AYUDAN A LOS CONSUMIDORES A ADAPTARSE A LA VIDA EN INTERIORES

Como esperábamos, el consumo minorista cambió a medida que la preocupación por el COVID-19 se extendía por todo el mundo, y no es ni mucho menos inesperado que los consumidores también aumentaran su comportamiento mediático al pasar más tiempo en el interior. Sin embargo, como ocurre con cualquier cambio significativo en el comportamiento de los consumidores, es posible que algunos cambios se mantengan incluso después del COVID-19. En el norte de Asia, hemos seguido cuatro tendencias clave en los medios de comunicación.

Ampliación del visionado de TV

En Taiwán y Corea, los dos mercados en los que Nielsen mide las audiencias televisivas, el visionado de televisión lineal creció en penetración y tiempo de permanencia. Durante las tres primeras semanas de febrero, por ejemplo, la audiencia televisiva de Taiwán creció en un millón de espectadores, para una población total de telespectadores de aproximadamente 21 millones. Los canales y programas de noticias fueron los principales beneficiarios del aumento de la penetración, seguidos de la programación infantil. Los niños taiwaneses y coreanos, que no van a la escuela y se ven obligados a permanecer en casa, no tardaron en acercarse a las pantallas de sus televisores y aumentar su consumo de programas lineales. El consumo de televisión también aumentó considerablemente en China continental (fuente: CCData) y Hong Kong (fuente: Television Broadcasts Ltd.).

Las redes sociales se convierten en el canal de conversación de COVID-19

Las redes sociales, que ya forman parte de la vida cotidiana de la mayoría de los consumidores conectados al mundo digital, se convirtieron en la principal fuente de rumores sobre todo lo relacionado con la COVID-19 a medida que se intensificaban las preocupaciones y las noticias. El nivel de expectación en las redes sociales sobre el COVID-19 eclipsó con creces la mayoría de los demás temas (en la China continental, por ejemplo, el volumen de conversaciones sobre el COVID-19 superó en 3 a 1 al del Festival de Gala de Primavera), y alcanzó su punto álgido en las dos primeras semanas de intensificación de las noticias sobre el brote en cada mercado. A modo de ejemplo, la participación en las redes sociales en Taiwán alcanzó su punto máximo a principios de febrero y en Corea a finales de febrero. Los picos reflejaron anuncios sobre infecciones locales y estados de emergencia locales, respectivamente. Tras el pico de participación, los internautas utilizaron menos las redes sociales para debatir y más para las noticias.

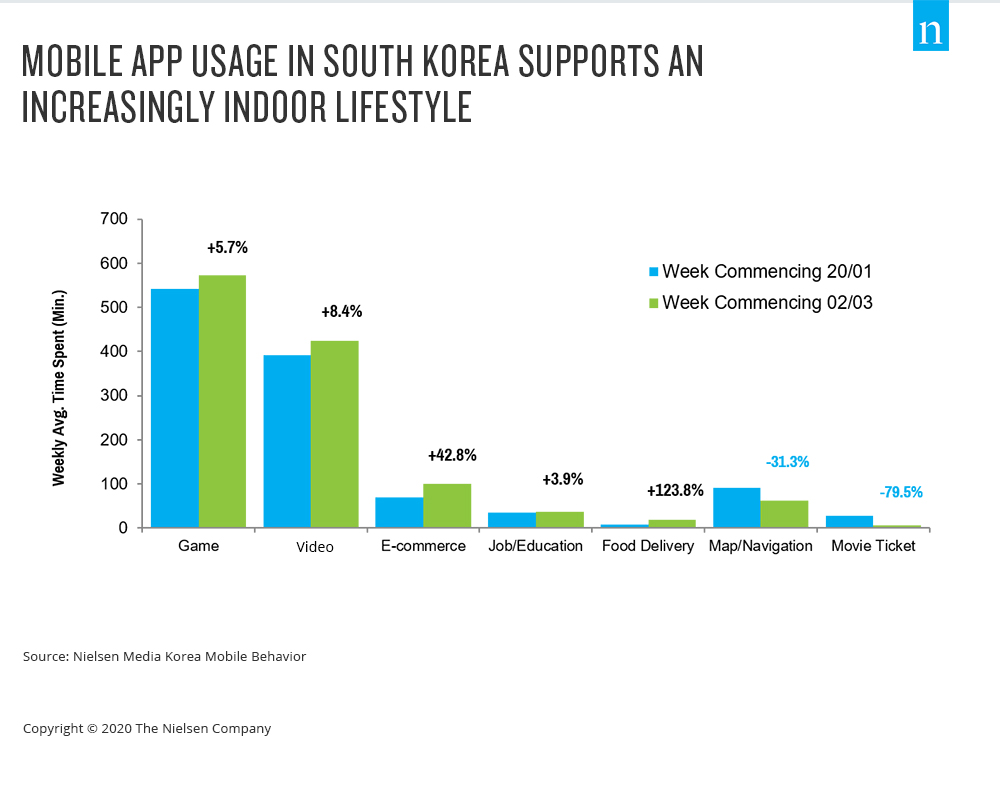

Nuevas opciones de aplicaciones para estilos de vida en interiores

En todos los mercados, los consumidores ávidos de medios no sólo estaban pegados a la pantalla del televisor. Los consumidores con conocimientos digitales también han gravitado hacia aplicaciones que satisfacen las necesidades de sus estilos de vida temporales en interiores, sobre todo en las categorías de entretenimiento y comercio electrónico. Mientras que las aplicaciones de vídeo y juegos han encabezado las opciones de entretenimiento, los consumidores han adoptado el comercio electrónico para toda una serie de necesidades: entrega a domicilio de bienes y servicios, reparto de comida y educación en línea. Incluso en mercados como Hong Kong, que suele ser un paraíso del comercio físico con fácil acceso a tiendas de barrio de todo tipo, los consumidores han incrementado la adopción de aplicaciones de comercio electrónico a medida que aumentaban las presiones del COVID-19. Por el contrario, el uso de aplicaciones fuera del hogar, como las entradas de cine y los mapas de navegación, ha disminuido.

Los anunciantes se mostraron excesivamente cautelosos (y esto puede haber sido una oportunidad perdida)

A pesar del notable aumento del consumo de medios, la mayoría de los anunciantes redujeron sus campañas publicitarias y aplazaron otras en un esfuerzo por adecuar la inversión al consumo y al sentimiento. Probablemente se trató de un paso en falso, ya que el aumento del tiempo en los medios era probablemente el nuevo "prime time" para crear marca e interactuar con una audiencia comprometida, aunque con el tono y la oferta de productos y servicios adecuados. Ciertos sectores, como las marcas de salud, las empresas de juegos y los operadores de comercio electrónico, se inclinaron por un gasto publicitario desproporcionado y oportunista, pero el cambio no fue lo bastante generalizado como para abarcar la profundidad y amplitud de los intereses o necesidades de los consumidores a medida que se intensificaba la situación.

"La reacción instintiva de los anunciantes en tiempos de crisis suele ser retirarse o aplazar los gastos; sin embargo, la COVID-19 se caracteriza por una situación en la que el aumento del tiempo en casa se traduce en un aumento del tiempo en los medios y de la atención del consumidor. Para las marcas que buscan conectar auténticamente con el consumidor en estos momentos difíciles y ofrecer una solución, éste es el momento de apoyarse".

-Ranjeet Laungani, Nielsen Media para Asia Septentrional

Instantáneas de la participación de los medios de comunicación en el mercado

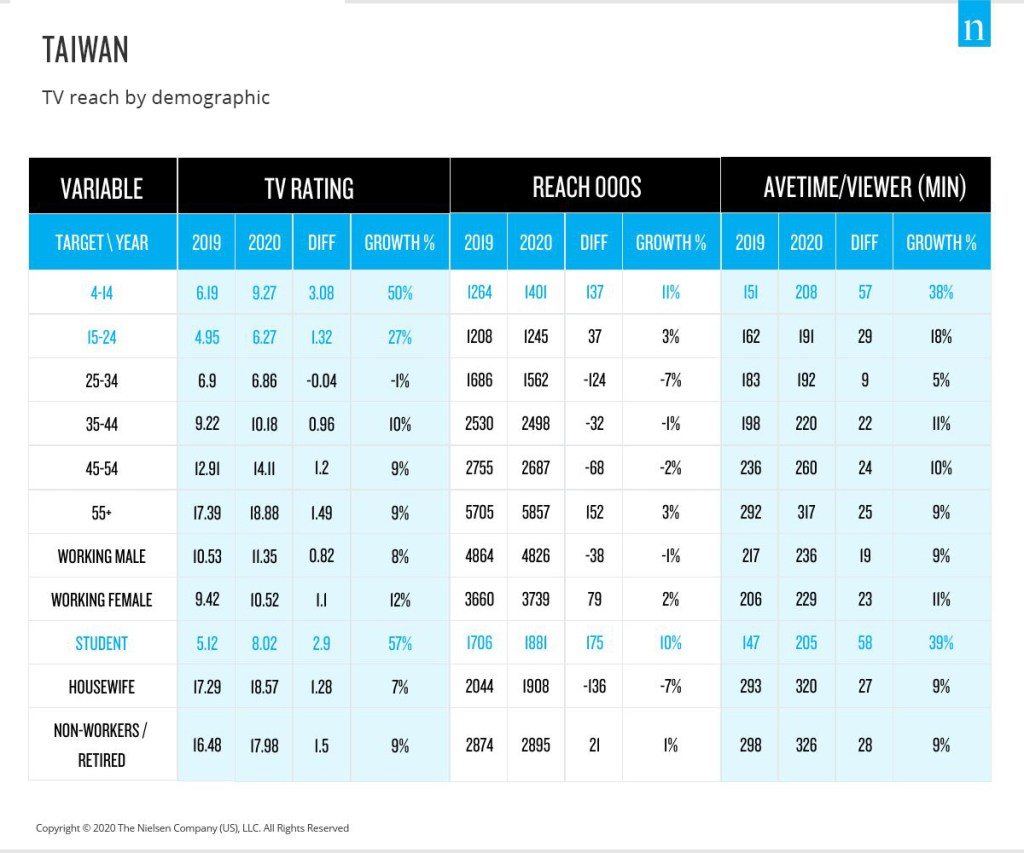

El panorama televisivo de Taiwán cambia radicalmente a medida que evoluciona la situación de COVID-19

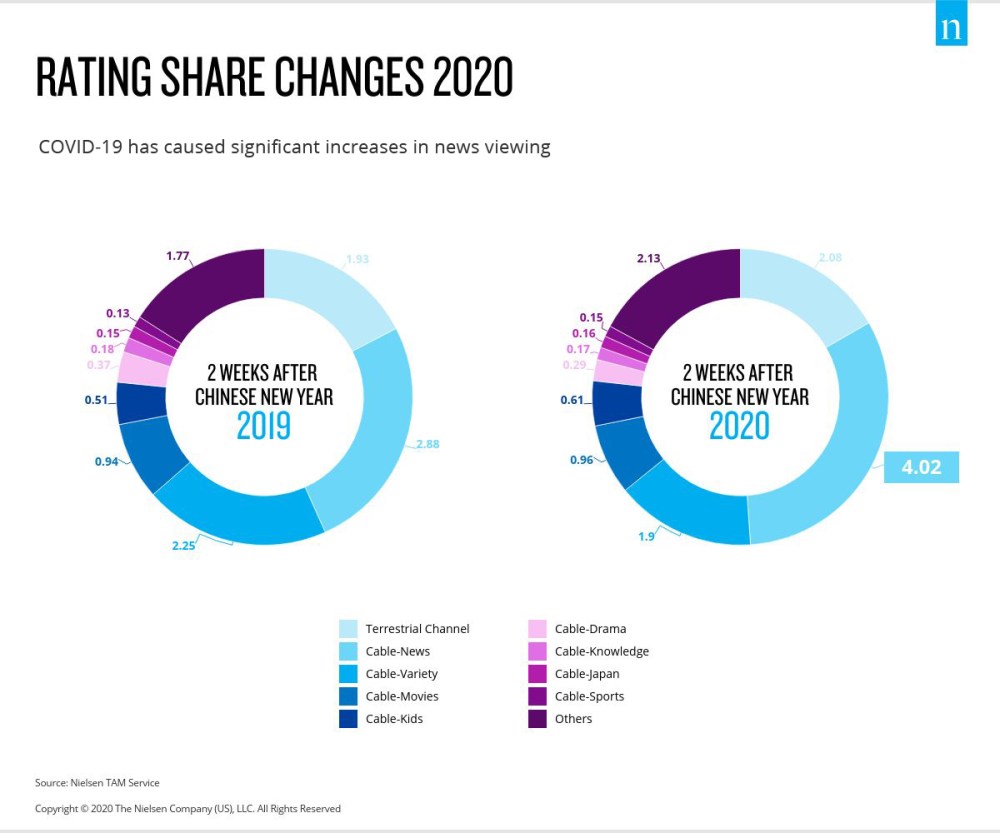

Como esperábamos, el confinamiento en Taiwán provocó un aumento significativo de la audiencia televisiva, sobre todo entre los espectadores jóvenes que normalmente estarían en la escuela durante las horas diurnas. La audiencia total de televisión entre los grupos de edad de 4 a 14 años y de 5 a 24 años aumentó un 57% y un 27%, respectivamente, con respecto al mismo periodo del año pasado (para el periodo de dos semanas justo después del Año Nuevo chino).

Como era de esperar, la gravitación hacia la televisión ha beneficiado desproporcionadamente a los canales de noticias. Los canales y programas infantiles también han experimentado un notable aumento de audiencia.

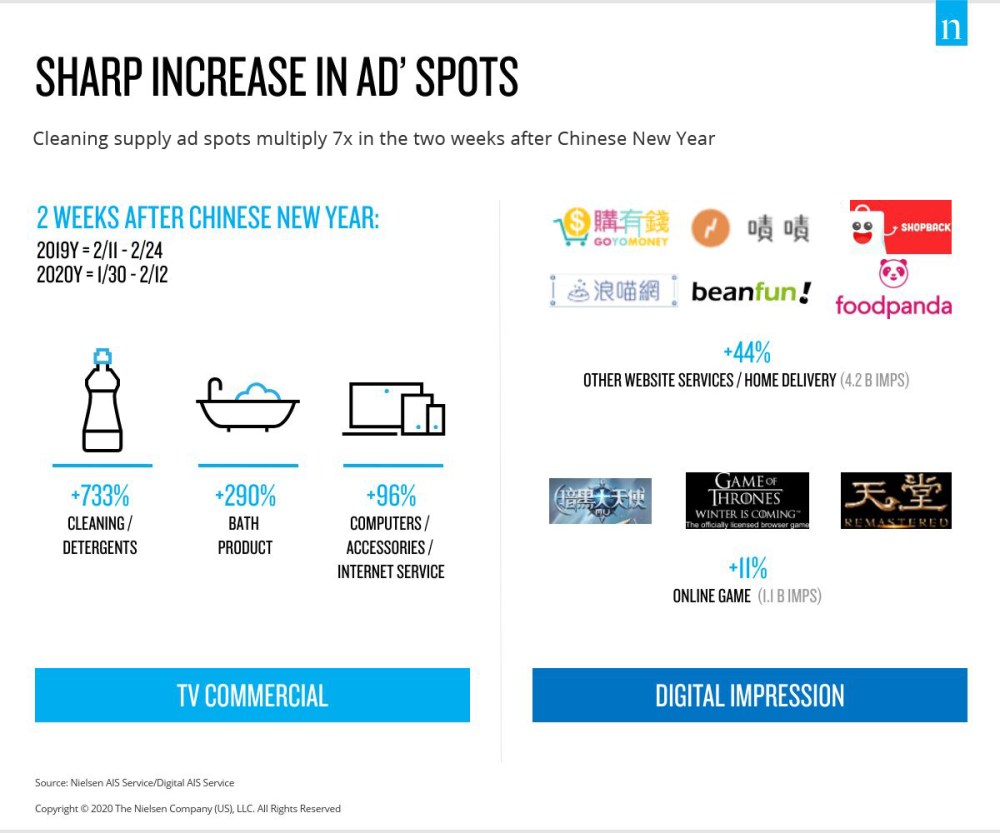

¿Cómo han respondido los anunciantes a este mayor interés por la televisión? En resumen, las marcas de determinadas categorías respondieron aumentando su publicidad durante un periodo que suele ser de baja inversión publicitaria. Ante el clamor de los consumidores por productos de limpieza y protección de la salud, vimos un aumento del gasto publicitario oportunista (y de los anuncios) de las empresas de productos de limpieza y baño.

También aumentaron los anuncios digitales de las empresas de juegos en línea, lo que atribuimos al mayor número de niños en casa durante el cierre de los colegios. Los operadores de comercio electrónico y reparto de comida también aumentaron su gasto en publicidad digital. Y, como era de esperar, se redujo la inversión publicitaria de los operadores de viajes en línea.

En los primeros días del brote en Taiwán, el uso de las redes sociales se disparó entre los consumidores, que expresaron desde miedo y preocupación por el futuro hasta plegarias. Aunque el interés de las redes sociales por COVID-19 se ha mantenido constante desde el Año Nuevo chino, la participación alcanzó su punto máximo a principios de febrero. Después empezó a disminuir, ya que la gente empezó a utilizar más las redes sociales para mantenerse informada de las noticias que para expresar su propia experiencia personal.

"En Taiwán, tenemos una visión muy completa de cómo se relaciona el consumidor con los medios. Durante COVID-19, vimos un aumento de la audiencia televisiva en los informativos y los programas infantiles, y los anunciantes, que se estaban beneficiando desproporcionadamente de la situación, se inclinaron por aumentar el gasto en publicidad televisiva y digital. También observamos una participación muy elevada en las redes sociales, primero como plataforma para compartir información y luego como plataforma de noticias".

-Irene Chen, Nielsen Media Taiwán

A pesar del aumento del uso de los medios en Hong Kong, los anunciantes retroceden

En Hong Kong, el comportamiento de la comunidad local empezó a cambiar en cuanto se confirmó el primer caso de COVID-19 el 23 de enero de 2020. Los cambios afectaron a los comportamientos, la mentalidad y el consumo de medios de comunicación. Muchos de esos cambios reflejaron los esfuerzos que el gobierno y las empresas privadas realizaron para reducir la propagación del virus. Es importante destacar que muchos consumidores de Hong Kong vivieron el SRAS, lo que significa que entienden perfectamente la necesidad de minimizar las interacciones sociales.

A medida que los consumidores empezaron a restringir su tiempo al aire libre, la utilización del metro público descendió 14 puntos porcentuales durante los dos primeros meses del año, y la media de tiempo que los consumidores pasaron en casa aumentó un 12% (Fuente: Nielsen Media Index). De mantenerse esta tendencia, podría ser un año difícil para el segmento de la publicidad exterior en Hong Kong.

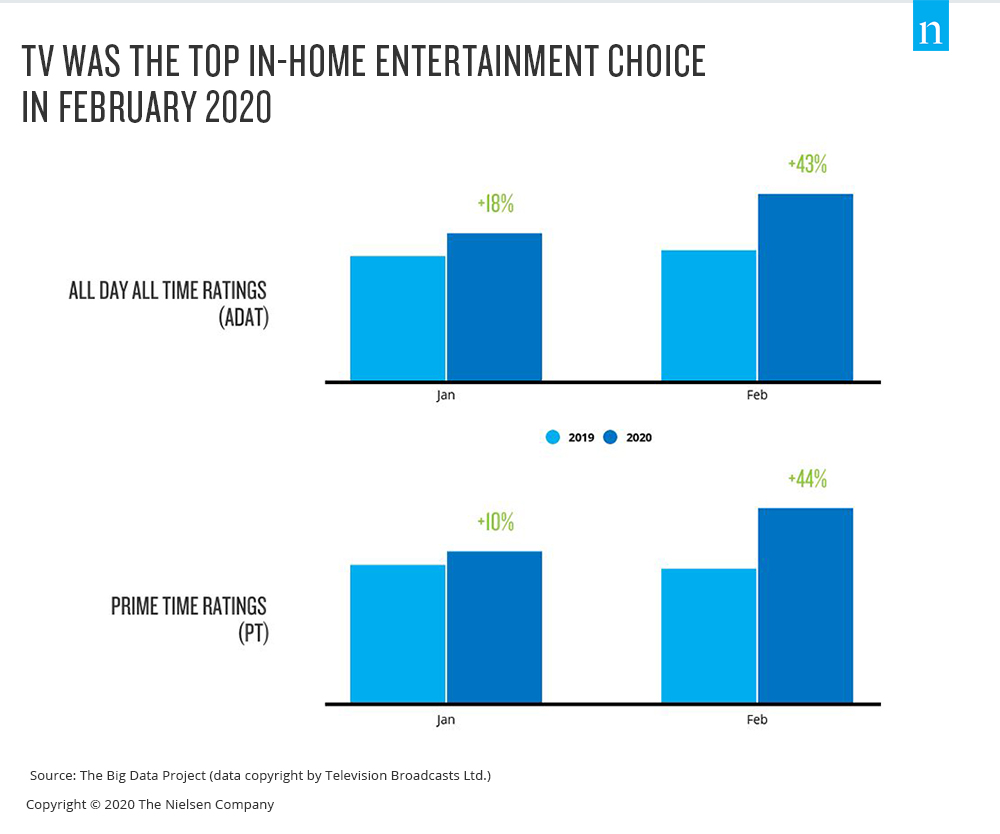

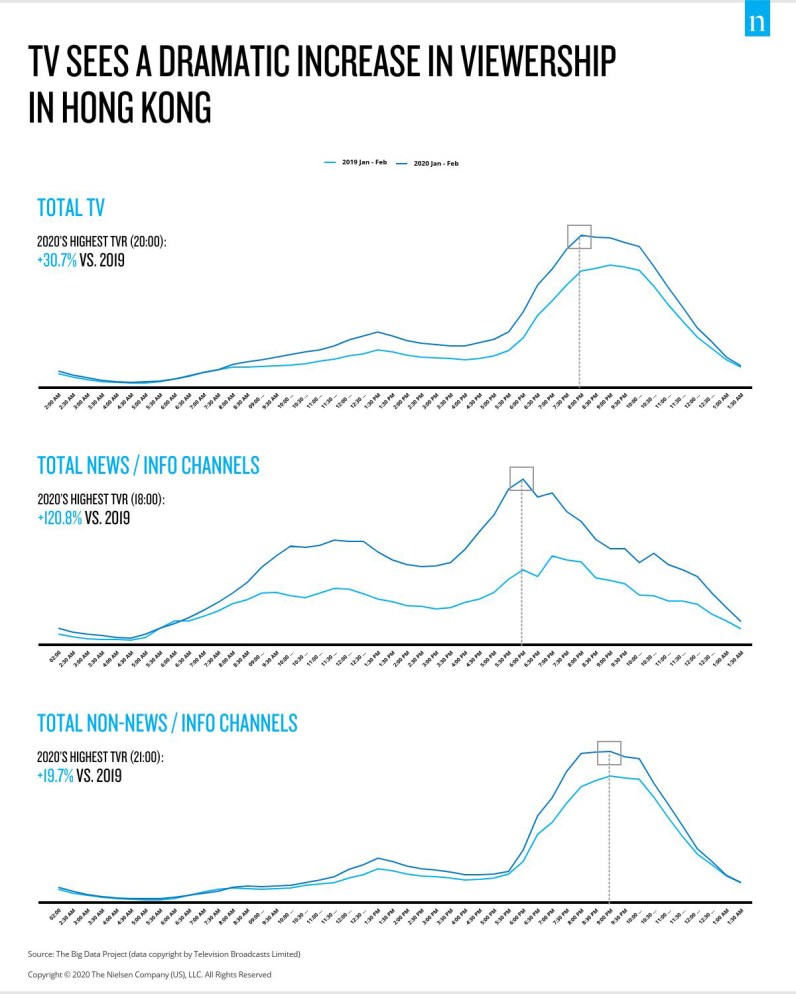

A medida que más consumidores se quedaban en casa, aumentaba la audiencia televisiva. Los índices de audiencia durante todo el día y en todos los periodos horarios aumentaron un 43% en febrero de 2020 en comparación con febrero de 2019, mientras que los índices de audiencia en horario de máxima audiencia durante el mismo periodo aumentaron un 44% (fuente: Television Broadcasts Ltd.).

Al igual que en Taiwán, las noticias fueron el género televisivo más popular, con un aumento de audiencia del 121% de enero a febrero de 2020 en comparación con el mismo periodo del año anterior. Los contenidos no informativos también fueron populares, con un aumento de audiencia del 20% en la misma franja horaria en comparación con el año anterior.

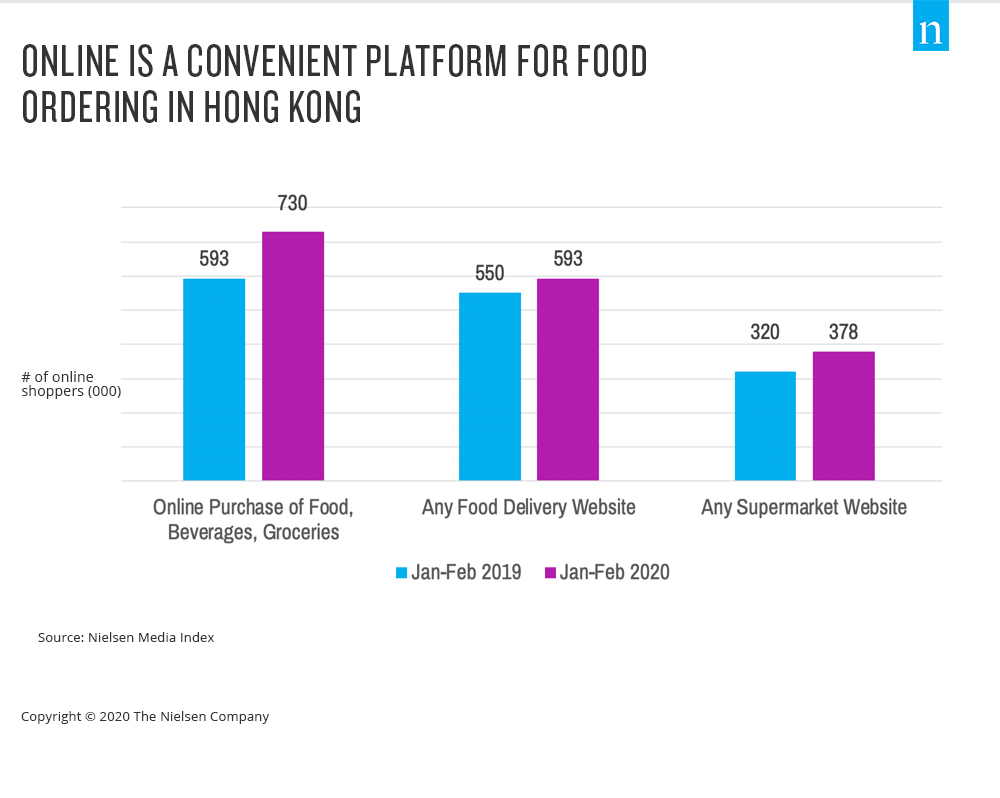

Además de pasar más tiempo con la televisión, los consumidores de Hong Kong pasaron bastante más tiempo en Internet a medida que se intensificaba el brote. Aumentaron las actividades de entretenimiento, así como las compras de mascarillas quirúrgicas, desinfectantes de manos y productos de limpieza. Normalmente, los consumidores de Hong Kong están muy acostumbrados a las compras tradicionales en persona. Por ello, a medida que más consumidores optaban por quedarse en casa, las actividades en línea -y las compras en línea- se dispararon. Según la última ronda (enero-febrero de 2020) del estudio Nielsen Media Index, cuando preguntamos a los consumidores cómo habían cambiado sus comportamientos en los últimos siete días, supimos que el uso de Internet creció hasta alcanzar un máximo histórico del 99%, mientras que la penetración de las compras en línea aumentó un 8%. El gasto medio en compras en línea aumentó en 114 USD durante un periodo de tres meses (Fuente: Nielsen Media Index).

"La formación de nuevos comportamientos ligados a un mayor tiempo de compras en línea fue un aspecto destacado para los consumidores de Hong Kong obligados a permanecer en casa por el brote. Ver más la televisión se convirtió en la norma en ese momento, ya que el consumidor medio quería estar al día de la situación, a menudo tensa y cambiante. Las empresas que han reducido significativamente su inversión publicitaria en la crisis actual deben tratar de volver a conectar rápidamente con el consumidor cuando se reanude la normalidad".

-Clare Lui, Nielsen Media Hong Kong

A pesar del aumento del consumo de medios entre los consumidores de Hong Kong, la propagación del COVID-19 creó notables incertidumbres en el mundo de la publicidad. La mayoría de los anunciantes y comercializadores se han mantenido cautos con sus campañas publicitarias, y muchos han suspendido las que tenían previstas para los primeros meses del año. Nosotros, al igual que muchos en el sector, esperamos que esta sensación de cautela continúe en las próximas semanas.

"El impacto del COVID-19 es absolutamente considerable", afirma David Yeung, Vicepresidente de Comunicaciones de Marketing del Grupo de Consumo de HKT Limited. "Casi todos los sectores se han visto gravemente afectados, con numerosos cierres en las noticias de establecimientos minoristas, restaurantes, etc. En estas circunstancias, a muchos vendedores no les queda más remedio que suspender por ahora las campañas y actividades de marketing. La clave para sobrevivir es adaptarse rápidamente a los cambios del entorno empresarial y asegurarse de que las amenazas se convierten en oportunidades aprovechando la tecnología y los datos."

El consumo de medios de comunicación en China continental alcanza nuevas cotas

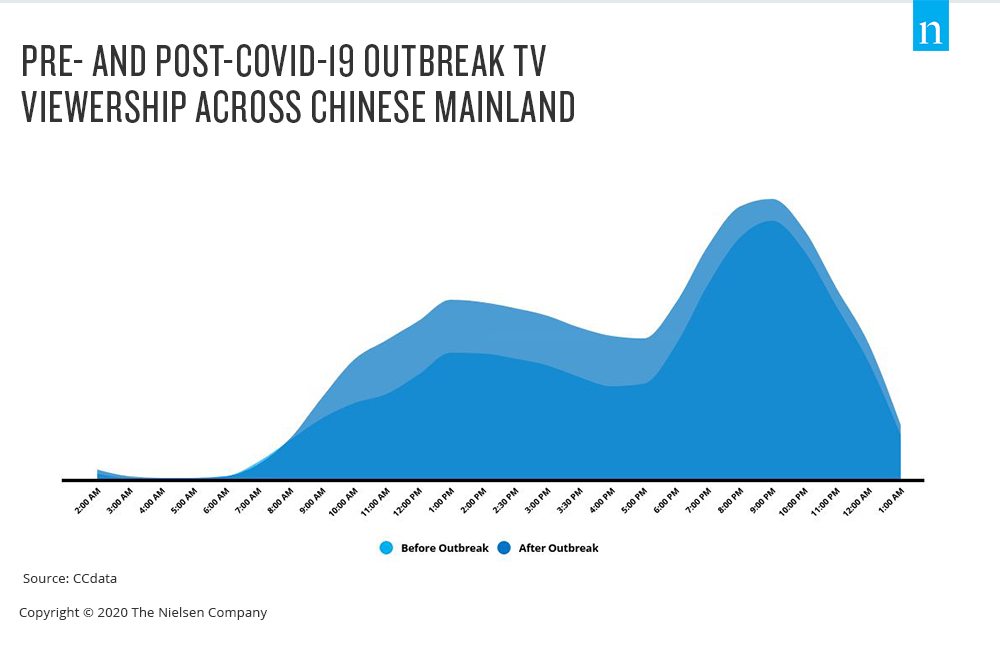

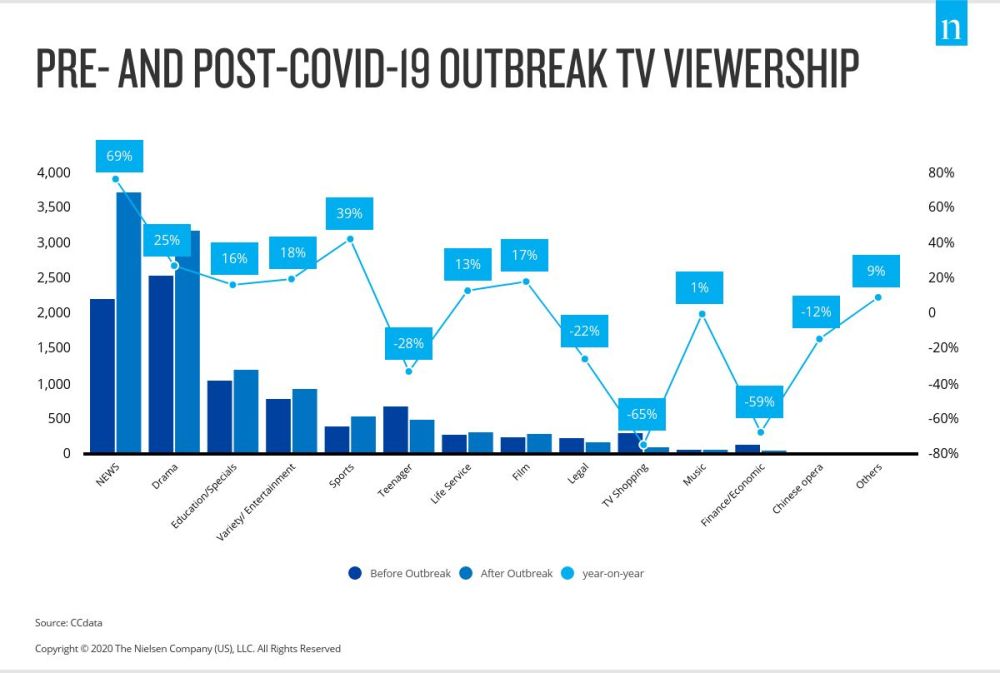

China continental fue la primera en experimentar las cepas del brote de COVID-19, y el consumo de medios de comunicación entre los consumidores ha aumentado espectacularmente desde principios de año. Aunque se esperaba un aumento de la audiencia televisiva diaria, el grado de incremento ha sido sin precedentes, con un aumento de 70 minutos a 7 horas y 40 minutos al día entre los telespectadores actuales (Fuente: CCData). Los géneros informativos y dramáticos son los que más han crecido.

"Los anunciantes, que a lo largo del tiempo se han visto obligados a contar sus historias en formatos publicitarios comprimidos -de espacios de 30 segundos a casi 5 segundos en los últimos años-, tienen ahora la oportunidad de contar historias más largas y de una forma más adecuada para las noticias y el drama".

-James Gong, Nielsen Media China continental

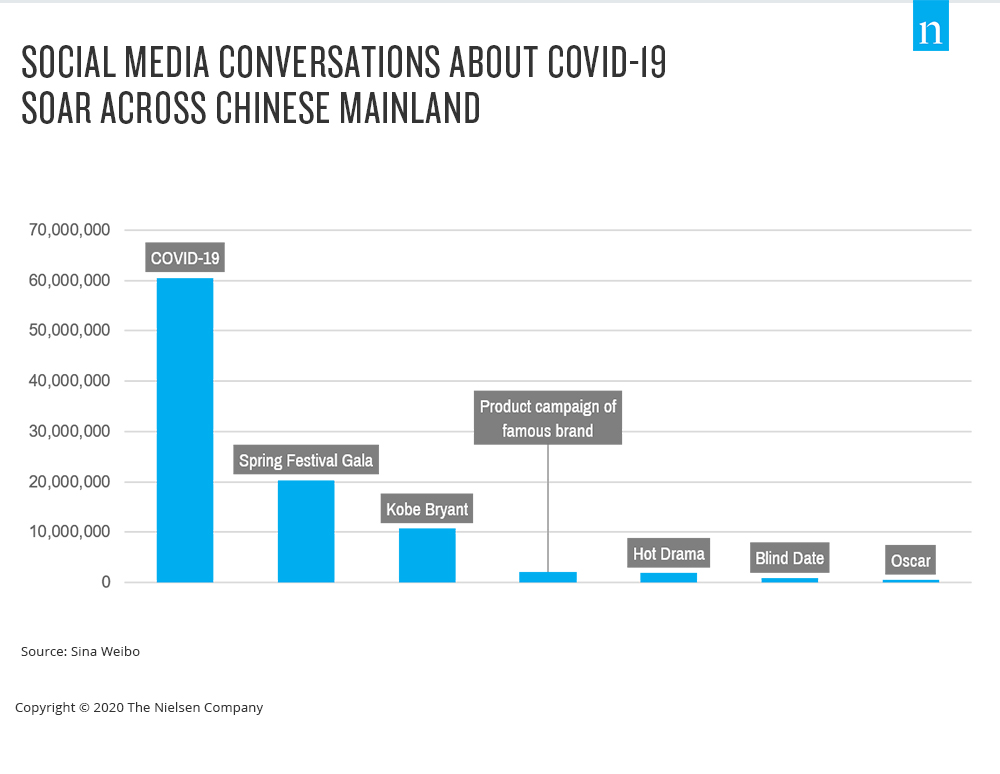

A medida que se intensificaban las noticias sobre el brote, también lo hacían las conversaciones en las redes sociales, ya que entre el 20 de enero y el 20 de febrero las conversaciones sobre COVID-19 superaron con creces las conversaciones sobre muchos otros temas candentes durante el mismo periodo (Fuente: Sina Weibo).

A pesar de las circunstancias, los datos de inteligencia social de Nielsen sugieren que los consumidores chinos están aprovechando al máximo su situación en interiores. A medida que los consumidores se adaptaban a su nueva realidad, las conversaciones en línea se desplazaron hacia "qué hacer en casa", "pasar tiempo con la familia" y "cocinar delicias".

Hacia mediados de marzo, la confianza de los consumidores en la península había mejorado considerablemente a medida que el brote superaba su punto álgido. A medida que se recuperaba la normalidad, los anunciantes empezaron a valorar la posibilidad de invertir en investigación de medios para calibrar la mejora de la confianza de los consumidores y lanzar campañas publicitarias digitales pendientes que habían dejado en suspenso durante gran parte de febrero.

En palabras de Zod Fang, Director de GroupM Knowledge, GroupM China, hay oportunidades por delante: "China entrará pronto en la fase de recuperación. El Gobierno chino está aplicando cada vez más políticas para estimular la economía y el consumo. Esto dará lugar a una mayor demanda. Por tanto, las marcas deben prepararse. Trabajar con las agencias para tener un plan global que incluya aprovisionamiento, logística, marketing y ventas, etc. para aprovechar plenamente la oportunidad".

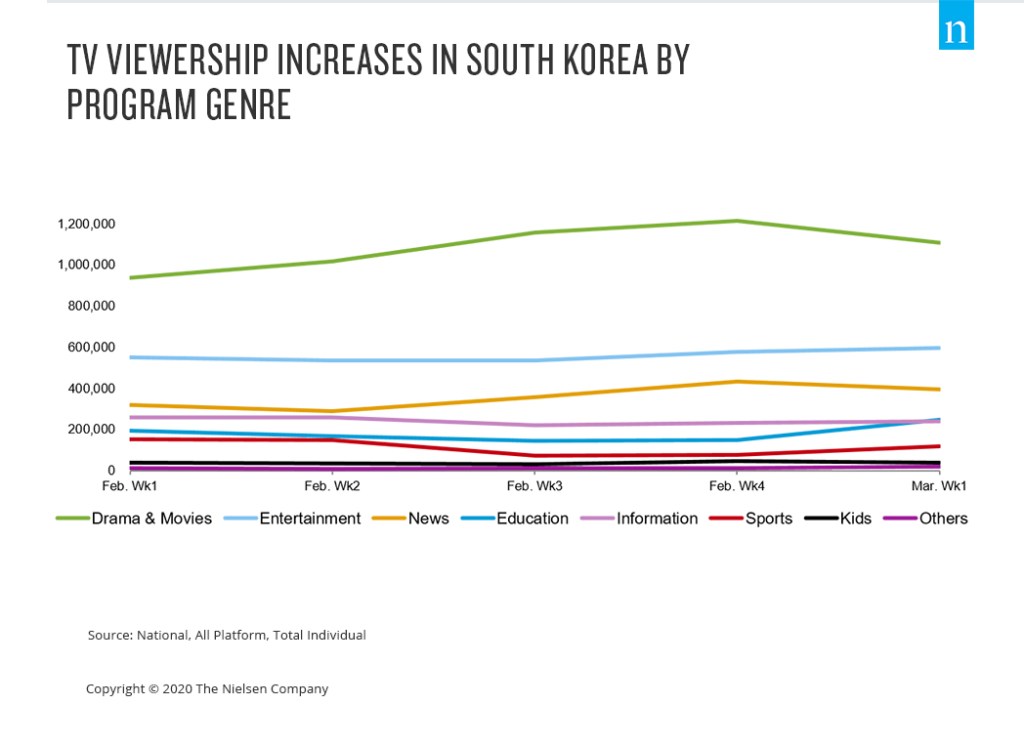

El aumento del uso de los medios de comunicación en Corea del Sur se produjo más tarde que en el resto del norte de Asia.

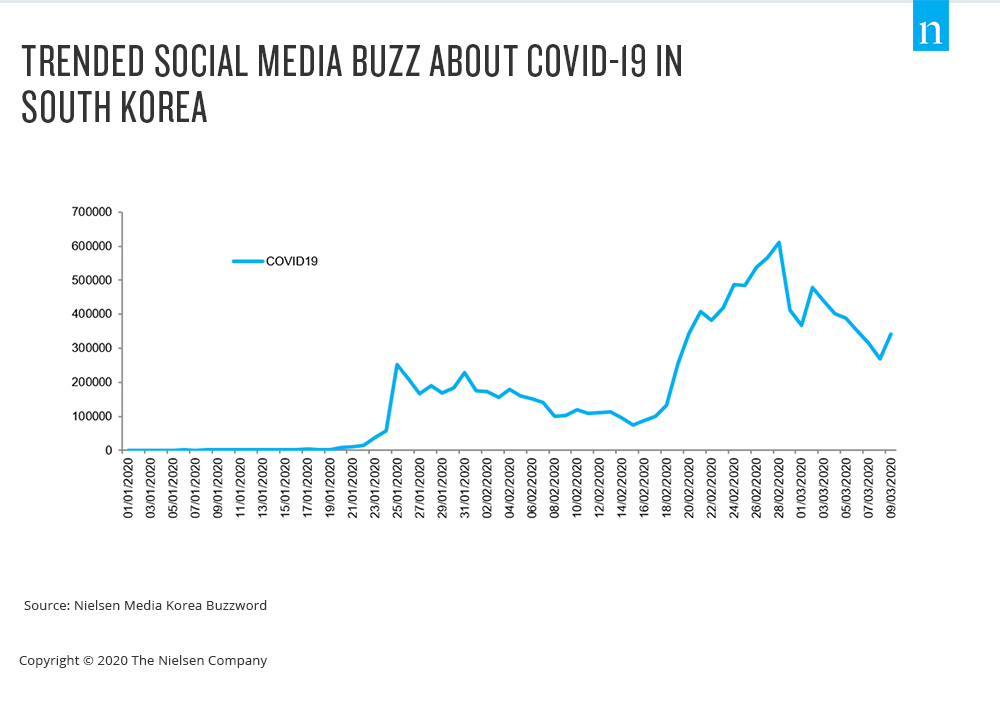

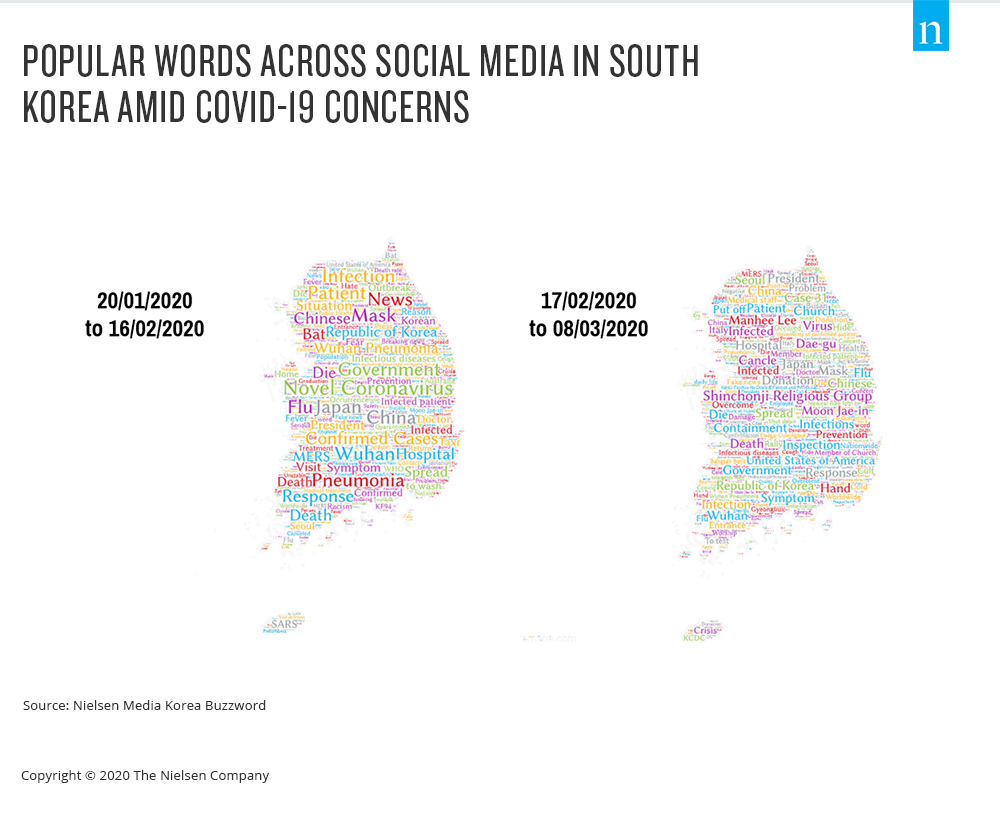

Como vimos en otras zonas del norte de Asia, los consumidores de Corea del Sur aumentaron rápidamente su uso de los medios digitales cuando se difundieron las noticias sobre el COVID-19, especialmente en las redes sociales tras los casos confirmados en Daegu el 19 de febrero de 2020. En particular, la noticia de que la transmisión de persona a persona estaba vinculada a un grupo religioso específico provocó un aumento de la charla social sobre el grupo, llamado "Shinchonji".

En cuanto a las aplicaciones móviles, los consumidores aumentaron su uso en varias categorías clave: juegos, vídeo, pedidos de comida y comercio electrónico. No se esperaba tanto el aumento del uso de aplicaciones de empleo y educación, pero el repunte tiene sentido si se tiene en cuenta la sustitución de muchas clases presenciales por clases en línea. También se esperaba un descenso significativo en el uso de aplicaciones de transporte y ocio al aire libre, como mapas/navegación y venta de entradas de cine.

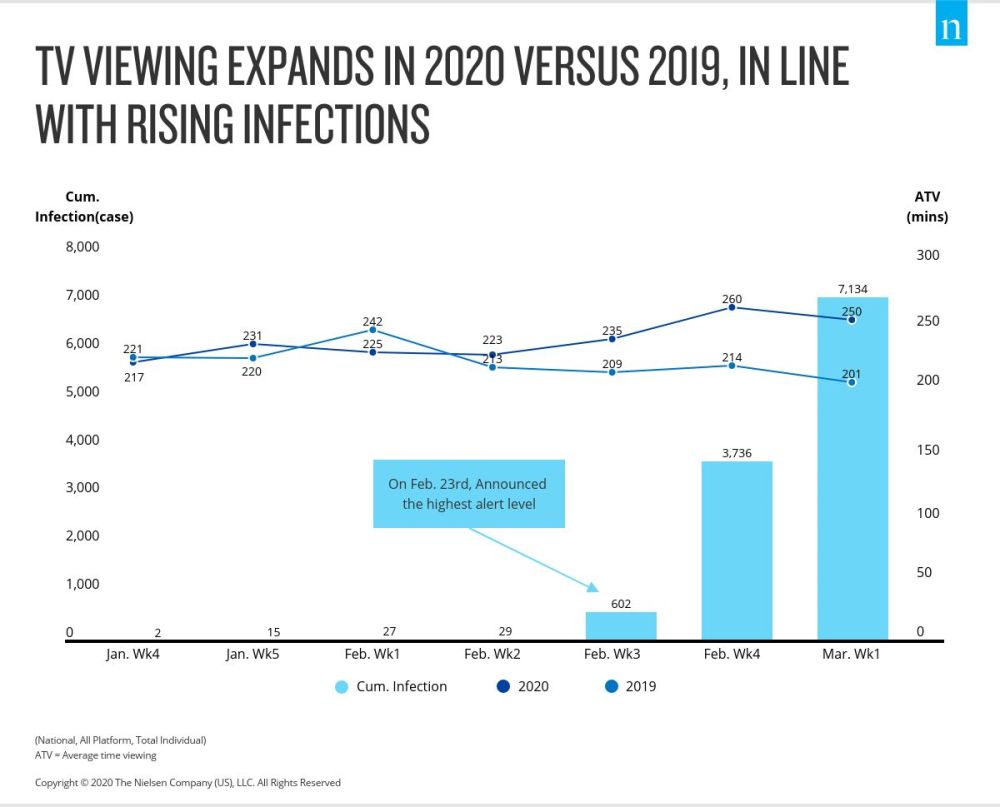

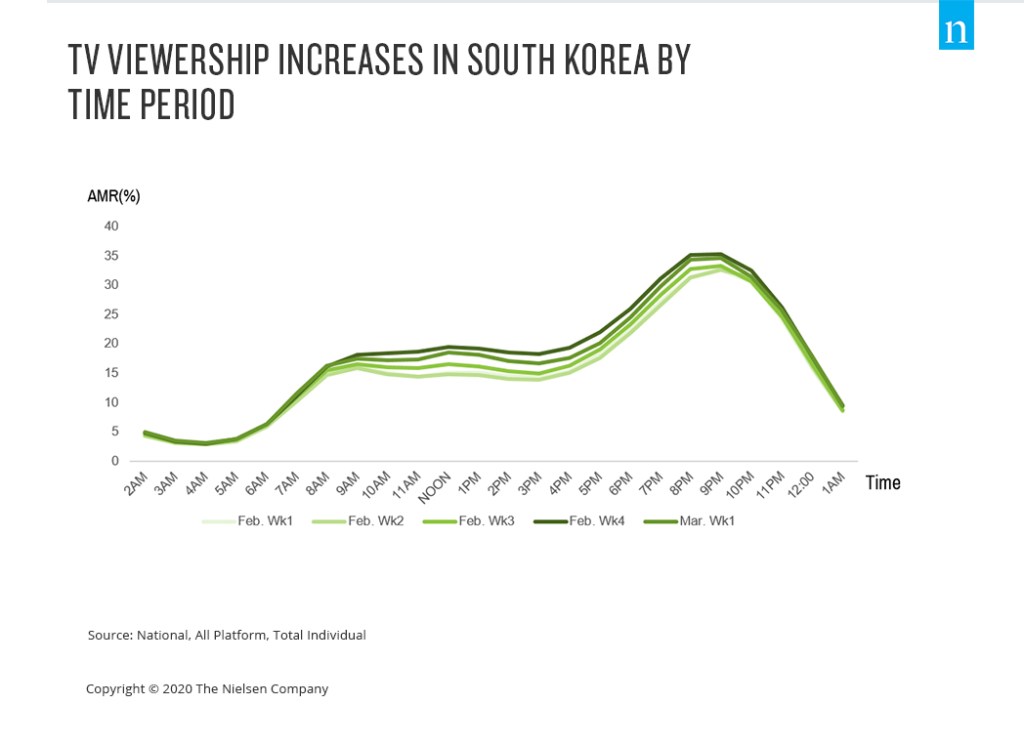

Con respecto a la televisión, la actividad (tiempo de visionado) no cambió mucho cuando se notificó el primer caso de COVID-19 en Corea del Sur el 23 de enero de 2020. Eso cambió en la tercera semana de febrero, y luego se disparó en la cuarta semana, coincidiendo con la elevación del nivel de alerta del país a su umbral de advertencia más alto.

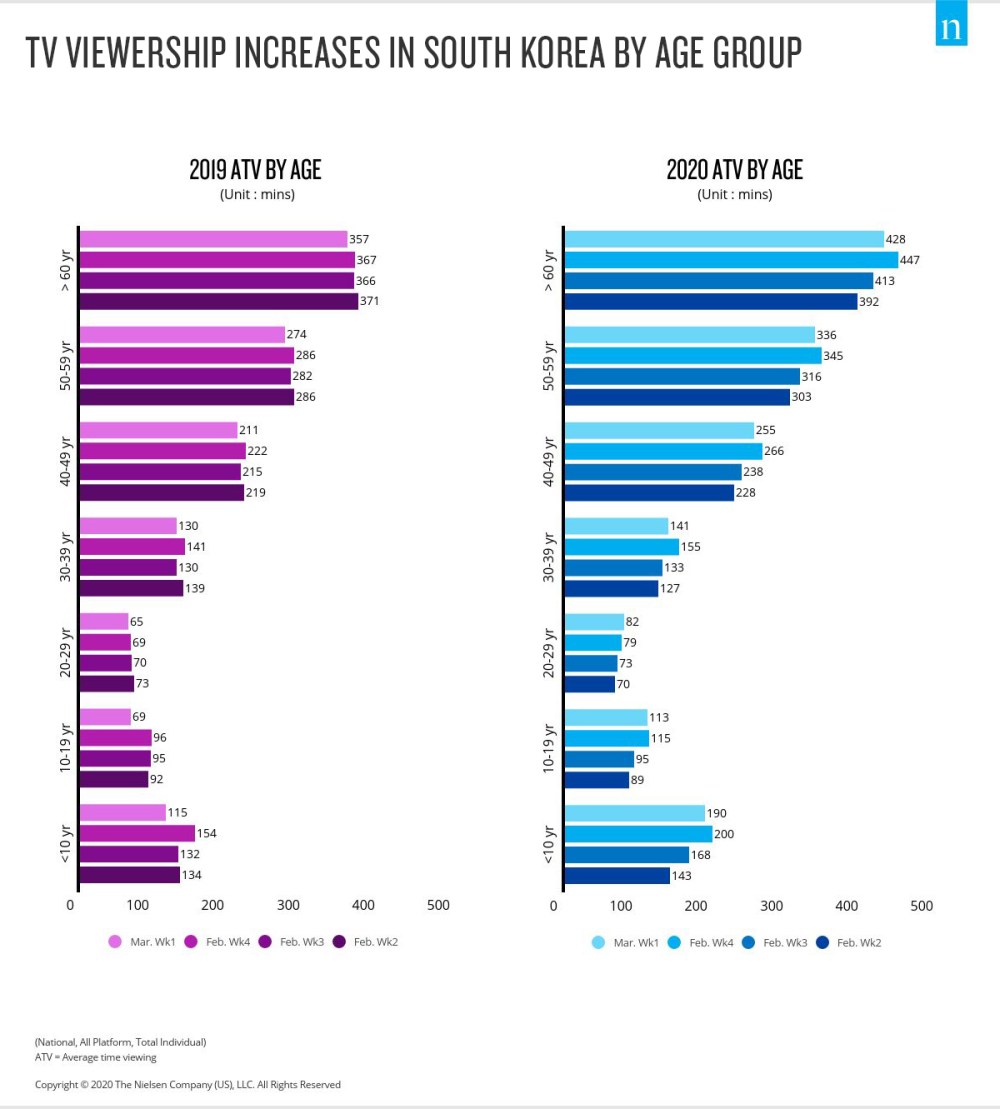

"Los consumidores surcoreanos adaptaron rápidamente sus preferencias de aplicaciones móviles a sus estilos de vida en interiores y estuvieron pegados a sus televisores, en todos los grupos de edad, para seguir la evolución de la situación a medida que se agravaba la crisis. Fue un momento oportuno para que los anunciantes pusieran sus marcas a disposición de los consumidores y entablaran una conversación constructiva"-Dohyun Yoo, Nielsen Media Korea.

El comportamiento televisivo de este año, aunque impulsado por las preocupaciones de COVID-19, representó una oportunidad para las empresas de medios de comunicación y los anunciantes durante un periodo que no se caracteriza por una gran audiencia televisiva. El mayor tiempo medio dedicado a ver la televisión entre el mediodía y las 18.00 horas se debió sobre todo a que los estudiantes y los padres estaban en casa a una hora en la que normalmente estarían en otro lugar.

El ciclo de noticias impulsa el mayor consumo de medios en Japón

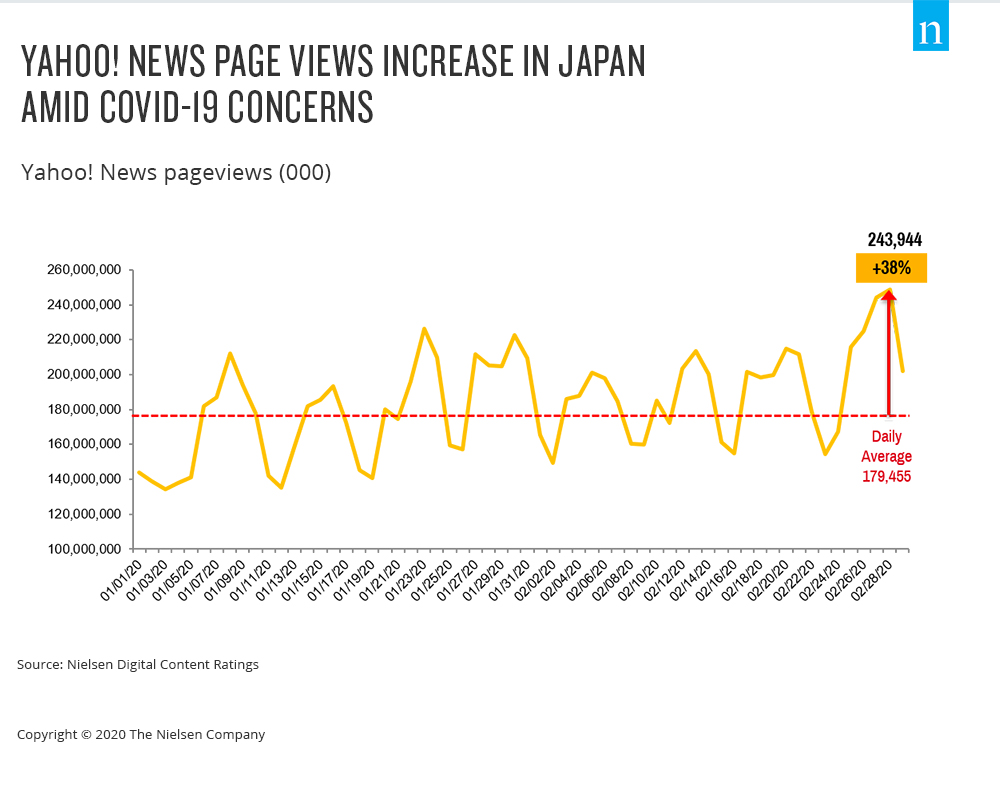

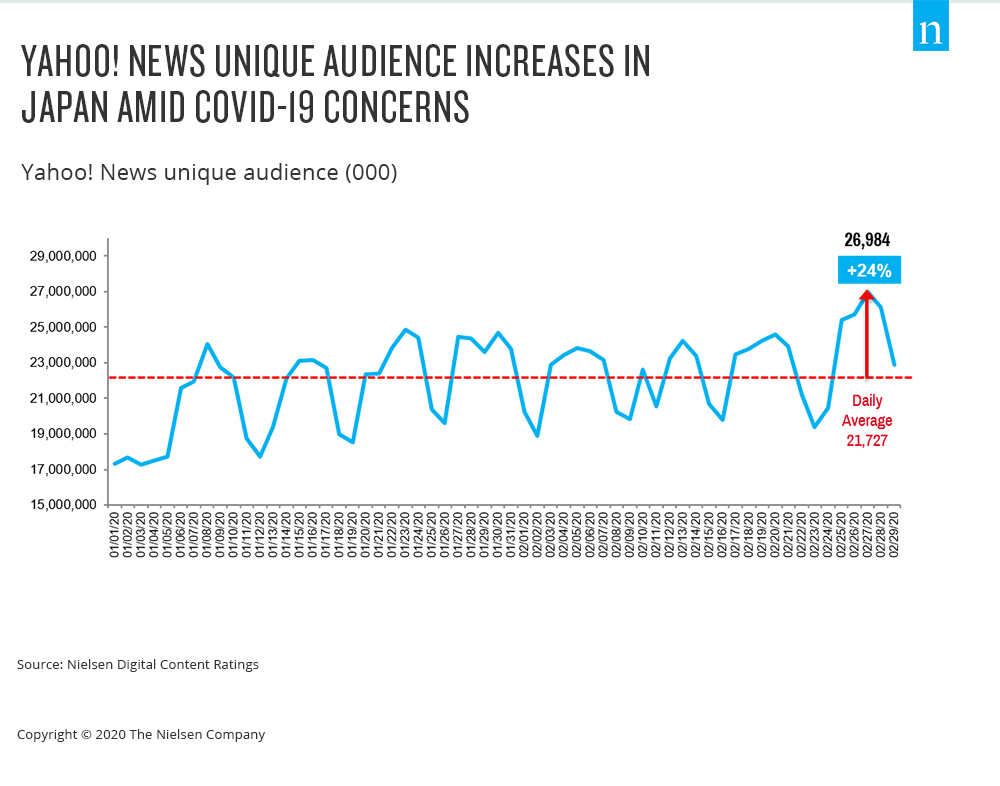

El consumo de noticias en una crisis es de esperar, pero el consumo diario de noticias digitales en Japón aumentó en millones a medida que la preocupación por el COVID-19 se extendía hacia finales de febrero. Las páginas vistas en Yahoo! News se dispararon hasta casi 244 millones el 27 de febrero, un 38% más que la media diaria. El aumento fue impulsado por 27 millones de usuarios adicionales, un 24% más que la media diaria durante el mes de febrero, según Nielsen Digital Content Ratings.

A medida que los consumidores pasan más tiempo en casa, el consumo de medios en línea alcanza su punto máximo. Según NTT Communications, uno de los principales ISP de Japón, el tráfico de Internet en días laborables (de 9:00 a 16:00) en la primera semana de marzo aumentó un 35% y también subió un 40% en la semana siguiente en comparación con el uso medio semanal. NHK news atribuyó este aumento del tráfico al vídeo en línea, los programas educativos y las clases en línea, debido a la expansión del trabajo a distancia y el cierre de las escuelas.

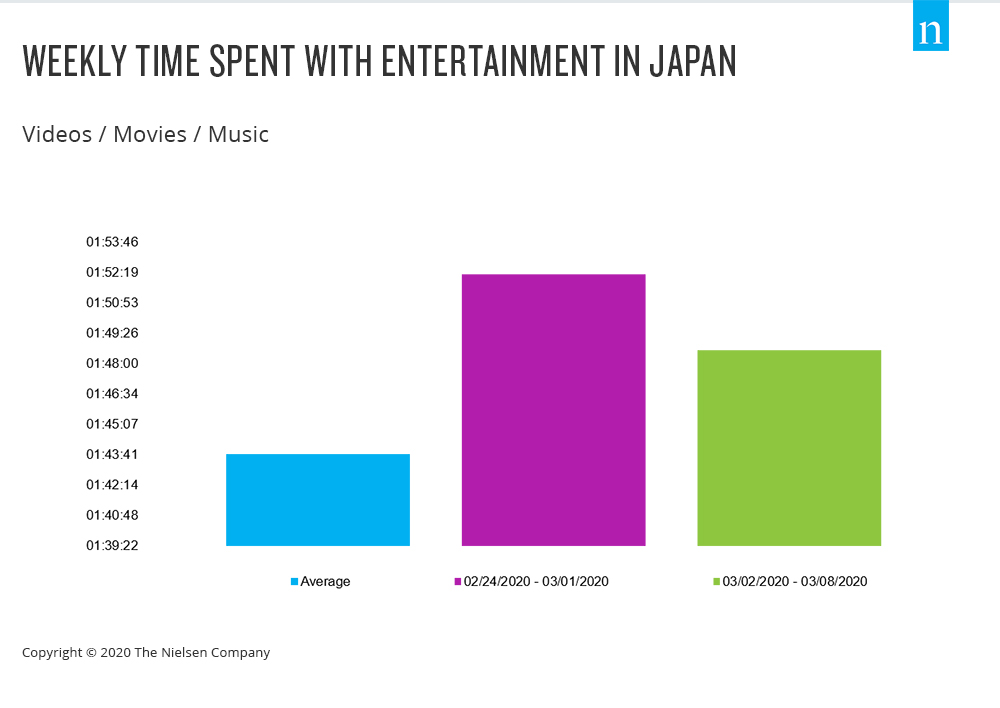

En los hogares, el consumo de contenidos de sobremesa experimentó un significativo cambio al alza. En la última semana de febrero y la primera de marzo, Nielsen observó un crecimiento del consumo de medios en el tiempo semanal dedicado a sitios web de la categoría "Entretenimiento -Vídeos/Películas", según Nielsen NetView, con un 8,7% y un 4,9% de crecimiento respectivamente en comparación con la media de las 3 primeras semanas de febrero.

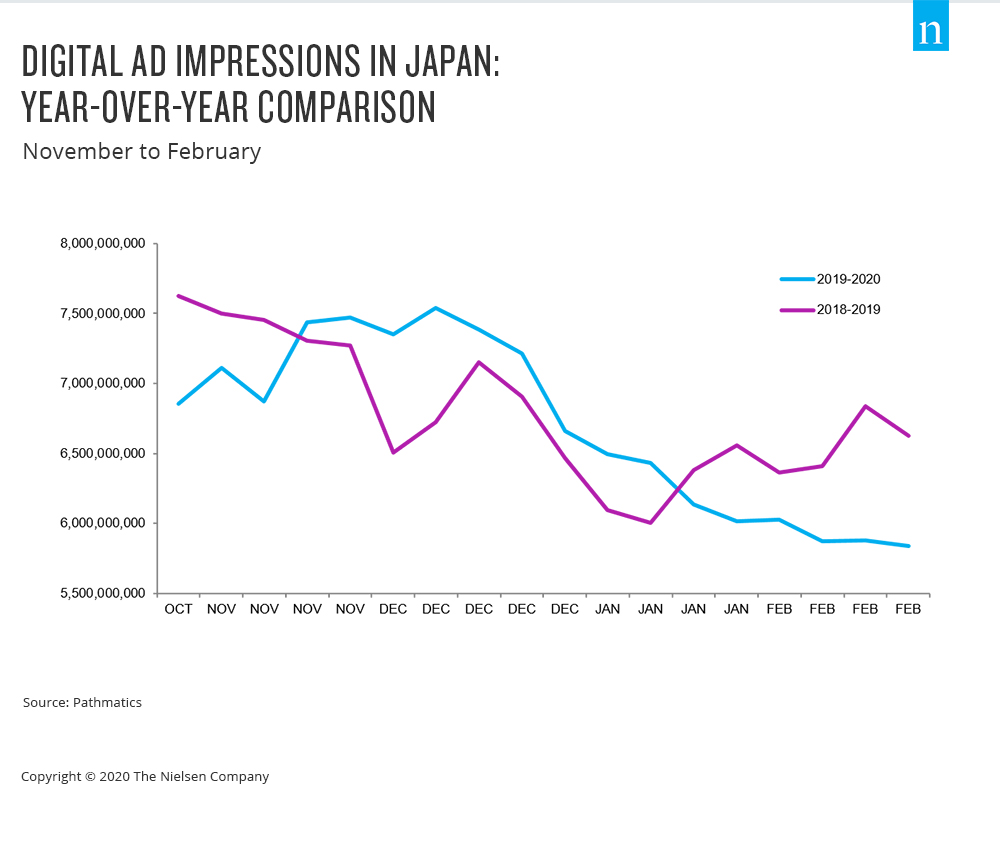

Durante este tiempo, vemos que los anunciantes adoptan un enfoque cauteloso en Japón en los primeros días del brote. Aunque se espera cierta reducción de las campañas digitales en esta época del año (los dos meses son generalmente suaves), seguimos viendo una tendencia a la baja en Japón en 2020, incluso más de lo que la estacionalidad sugeriría.

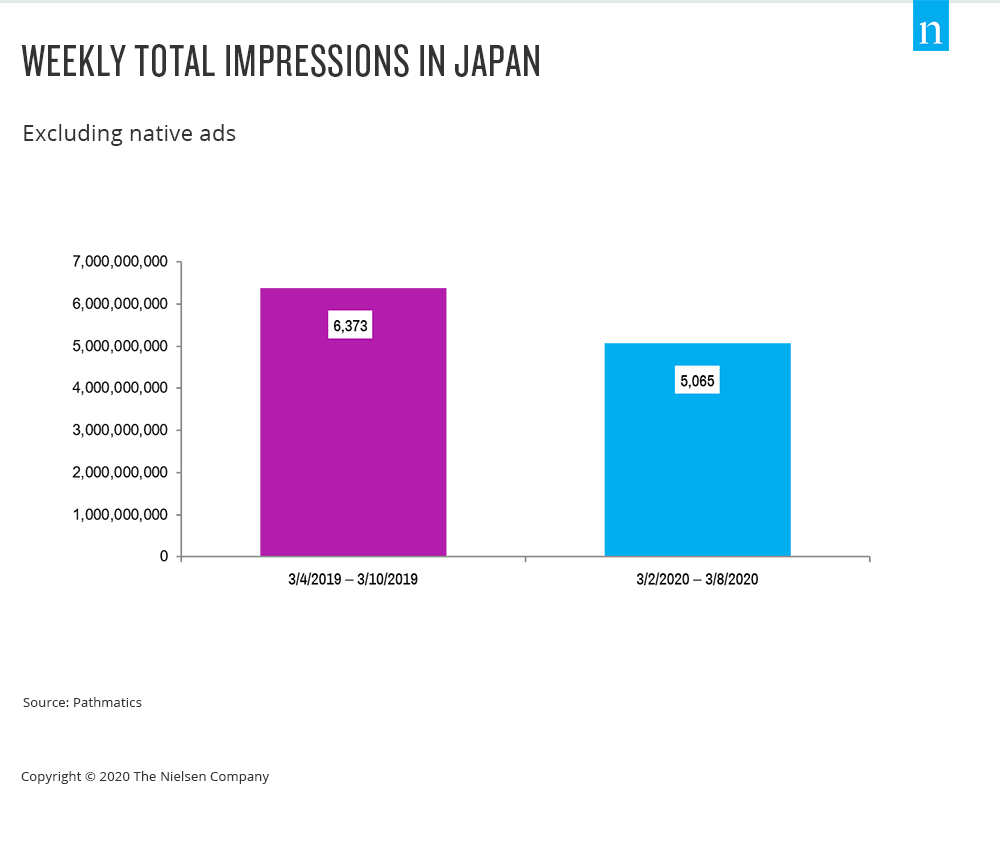

Hay un retroceso considerable en las campañas digitales. Vimos alrededor de 5.065 millones de impresiones en campañas de publicidad digital (excluyendo anuncios nativos) en la semana del 2 de marzo, que fue un 20,5% menor que durante la semana del 4 de marzo de 2019, según Pathmatics. En esta etapa, los anunciantes están errando por el lado de la precaución en este mercado.

"A pesar de que el consumo de contenidos relacionados con las noticias se disparó en Japón a medida que se intensificaba la situación y de que el hecho de estar en casa llevó a un mayor consumo de contenidos de escritorio, los anunciantes redujeron el gasto de forma significativa y rápida en línea con el sentimiento de consumo en Japón. Esto significa que los anunciantes pueden haber perdido una oportunidad de conectar y construir sus propuestas de marca con una audiencia más comprometida."

-Jun Miyamoto, Nielsen Media Japón

Sobre los autores

Ranjeet Laungani: Norte de Asia; ranjeet.laungani@nielsen.com

Irene Chen: Taiwán; irene.chen@nielsen.com

Clare Lui: Hong Kong; clare.lui@nielsen.com

James Gong: China continental; james.gong@nielsen.com

Dohyun Yoo: Corea del Sur; dohyun.yoo@nielsen.com

Jun Miyamoto: Japón; jun.miyamoto@nielsen.com