Niemand war auf das vorbereitet, was die Welt in den letzten 18+ Monaten erlebt hat. Die Pandemie ist weltweit noch lange nicht vorbei und beeinflusst weiterhin einen Großteil unseres Alltagslebens. Angesichts ihrer Auswirkungen werden die Welleneffekte, von denen viele wirtschaftlicher und finanzieller Natur sind, noch jahrelang zu spüren sein.

Auch nach fast zwei Jahren COVID-19 verändert die weit verbreitete Störung weiterhin die finanzielle Situation der australischen Verbraucher, was zu seismischen Verschiebungen im Ausgabeverhalten im ganzen Land geführt hat. Die Verbraucher kaufen nicht nur, was sie kaufen und wo sie ihr Geld ausgeben, sondern sie gehen auch anders mit ihren Zahlungswünschen um als vor der Pandemie.

Angesichts finanzieller Engpässe und der Besorgnis über hohe Zinssätze in Zeiten wirtschaftlicher Unsicherheit haben mehr als 1 Million Australier im vergangenen Jahr ihre Kredite gekündigt. Aber sie taten dies nicht, ohne eine attraktive Alternative zur Hand zu haben. Vor allem die Verlockung digitaler Zahlungssysteme, die zinsfreie Ratenzahlungen anbieten, hat das Interesse und die Akzeptanz in einer Zeit geweckt, in der viele Verbraucher auf Sparsamkeit bedacht sind und nach praktischeren Angeboten ihrer Finanzdienstleister suchen.

Sofort kaufen, später bezahlen" sind keine neuen Finanzoptionen für Verbraucher, aber ihre Attraktivität bei den Australiern ist seit ihrer Markteinführung im Jahr 2015 gestiegen. Dieser Anstieg hat sich dann noch verstärkt, als die Auswirkungen der Pandemie einsetzten, unterstützt durch die Flexibilität und Bequemlichkeit der zinsfreien Zahlungsplanoptionen - eine ganz andere Alternative zu herkömmlichen Kreditkarten.

In der Praxis hat die Akzeptanz im letzten Jahr rasch zugenommen. So berichtete die Reserve Bank of Australia im März 2020, dass der Wert der Sofortkauf- und Späterzahlungs-Transaktionen um 55 % gestiegen ist. Das australische Marktforschungsunternehmen DBM Atlas berichtete im Juni 2021 in einer landesweiten Umfrage, dass etwa 14 % der australischen Erwachsenen in den letzten vier Wochen einen Kauf über einen Sofortkaufservice getätigt haben - gegenüber 11 % im Vorjahr.

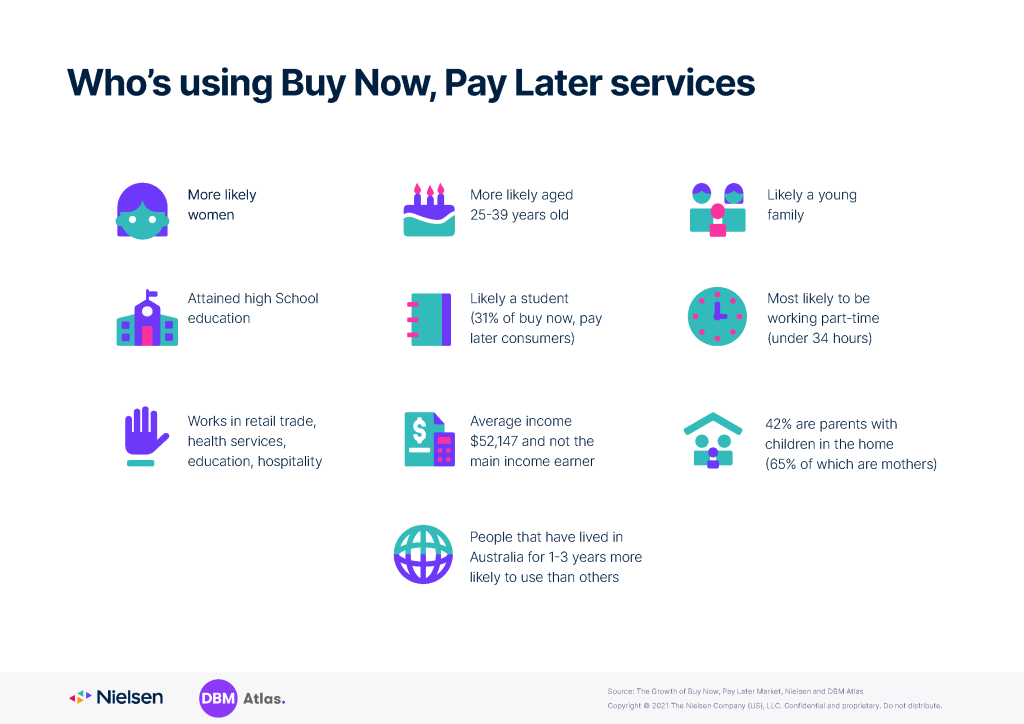

Zwar nutzen Erwachsene aller Altersgruppen "Sofort kaufen, später bezahlen"-Dienste, doch ein Großteil des Wachstums wird von jüngeren Verbrauchern getragen - und wird dies auch in Zukunft tun. Nielsen-Untersuchungen zeigen, dass fast zwei Drittel der Australier, die "Buy now, pay later"-Zahlungsmethoden genutzt haben, zwischen 18 und 44 Jahre alt sind.

Eine Reihe von Branchen hat von der zunehmenden Akzeptanz dieser Zahlungsdienste profitiert, aber die Vorteile für Einzelhändler in den Bereichen Bekleidung, Mode, Mobiltelefone und Tablets sind besonders groß, vor allem wenn man die Auswirkungen der Pandemie auf nicht lebensnotwendige Einkaufstrends berücksichtigt. Untersuchungen von Nielsen und DBM Atlas haben ergeben, dass diese Zahlungsdienste die Tür zu einer neuen Generation von Verbrauchern geöffnet und gleichzeitig das Umsatzpotenzial sowohl online als auch in den Geschäften für eine breitere Käuferschicht verbessert haben. In einigen Einzelhandelskategorien hat die Einführung zu größeren Warenkörben geführt und die Kunden sogar dazu veranlasst, mehr auszugeben als sie ursprünglich beabsichtigt hatten.

Da die Konnektivität und das Online-Engagement über weite Teile des Jahres 2020 deutlich über den Normalwerten liegen, erwartet Nielsen, dass die Verschiebung im Ausgabeverhalten bestehen bleibt, wenn die Verbraucher beginnen, einige - oder alle - ihrer Aktivitäten vor der Pandemie wieder aufzunehmen.

Ein neuer gemeinsamer Bericht von Nielsen und DBM Atlas bietet weitere Einblicke in das Wachstum von "Buy Now, Pay Later"-Diensten. Weitere Informationen über den Bericht und Kaufoptionen finden Sie hier.

Methodik

NIELSEN FORSCHUNG & DBM-ATLAS-METHODIK

Nielsen hat den preisgekrönten DBM Atlas - Australiens größtes Forschungsprogramm für Finanzdienstleistungen - in den Consumer & Media View (CMV) von Nielsen integriert.

DBM Atlas + Media Profiler bietet einen Datensatz zur Segmentierung und Profilierung, der speziell für die Bereiche Banken, Versicherungen und Vermögensverwaltung entwickelt wurde.

DBM Atlas + Media Profiler bietet Tausende von Einstellungs-, Medien- und Verhaltensvariablen für ein tiefgreifendes Verständnis der Verbraucher - einschließlich der Frage, wie man die wichtigsten Zielgruppen am besten erreicht und anspricht.

- 93.000 Befragte

- CMV: 100% Online; 48 Wochen im Jahr vor Ort

- DBM Atlas: RDD Festnetz-/Mobil- und panel; Online-Abschluss kontinuierlich, täglich

- 14+ National

- Ergebnisse gewichtet mit ABS, um die australische Bevölkerung genau widerzuspiegeln (in Tausend)