この1年半以上の間に世界が経験したことには、誰も備えることができなかった。世界的な大流行はまだ終息しておらず、私たちの日常生活の多くに影響を与え続けている。その影響を考えると、経済的・財政的な波及効果の多くは、今後何年も続くだろう。

COVID-19の流行から2年近くが経過した現在でも、この大混乱はオーストラリアの消費者の経済状況を変化させ続けており、その結果、国全体の消費行動に激震が走っている。消費者が何を買うのか、どこでお金を使うのかに加え、消費者は支払いに対する嗜好もパンデミック以前とは異なってきている。

経済が不安定な中、経済的な負担や高金利への懸念(ニールセンについて )から、この1年間で100万人以上のオーストラリア人がクレジットを解約した。しかし、彼らは魅力的な代替手段を持たずにクレジットを解約したわけではない。多くの消費者が倹約を重視し、金融サービス・プロバイダーにより実用的なサービスを求めている今、無利息の分割払いを提供するデジタル決済システムの魅力が、関心と導入に火をつけたことは注目に値する。

Buy now, pay laterサービスは消費者にとって新しい金融オプションではないが、2015年に市場に参入して以来、オーストラリア人の間でその魅力が高まっている。そして、パンデミック(世界的大流行)の影響により、従来のクレジットカードとは劇的に異なる無利息支払プラン・オプションの柔軟性と利便性が後押しとなり、その人気は顕著に高まった。

オーストラリア準備銀行が2020年3月に報告したところによると、Buy Now, Pay Laterの取引額は55%増加した。オーストラリアの調査コンサルタント会社DBMアトラスが2021年6月に実施した全国調査では、オーストラリアの成人の約14%が過去4週間にバイ・ナウ、ペイ・ロー・サービスを利用して買い物をしたと報告した。

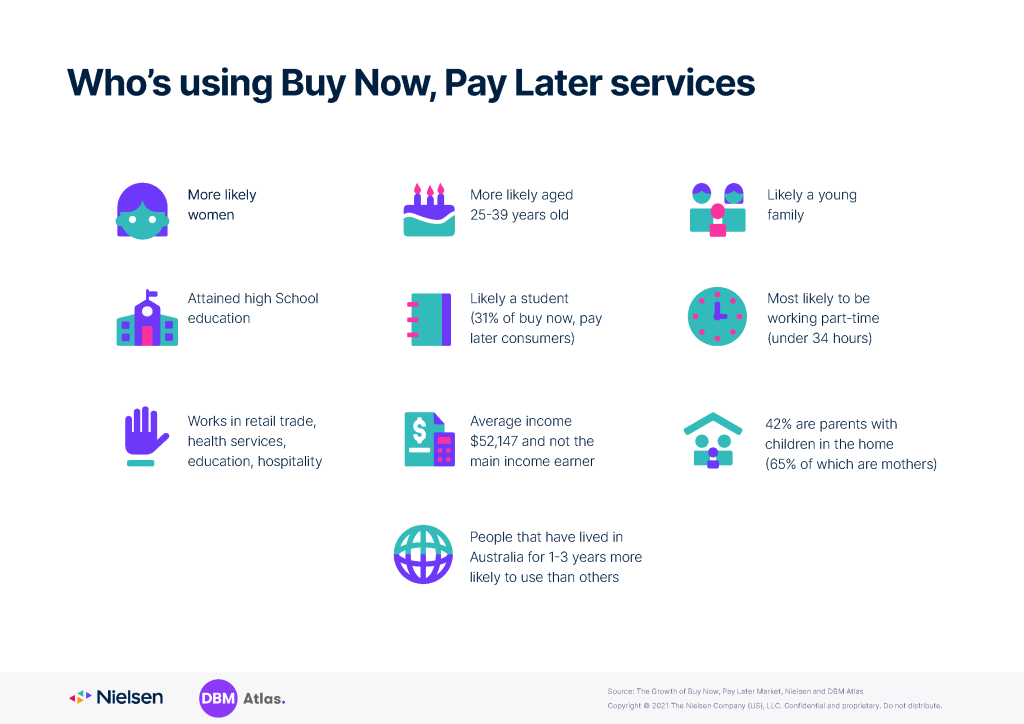

あらゆる年齢層の成人が後払いサービスを利用しているが、若い消費者がその成長の大部分を牽引しており、今後もそうであろう。ニールセンの調査によると、今すぐ買って後で払う支払い方法を利用したことのあるオーストラリア人のほぼ3分の2は18~44歳である。

このような決済サービスの普及により、様々な業種が恩恵を受けているが、特に、衣料品、ファッション、携帯電話、タブレット端末の小売業者にとっては、パンデミックが必需品以外の買い物トレンドに与えた影響を考慮すると、明るい兆しが見えている。ニールセンと DBM Atlas の調査によると、これらの決済サービスは、新世代の消費者に門戸を開くと同時に、オンラインと店舗の両方で、より幅広い購買層の売上可能性を向上させている。一部の小売カテゴリーでは、導入によりバスケットのサイズが大きくなり、顧客が当初意図した以上の買い物をする動機付けにさえなっている。

ニールセンは、消費者がパンデミック以前の活動の一部または全部を再開し始めるにつれて、消費パターンに変化が生じると予想している。

ニールセンとDBMアトラスの共同レポート「Buy Now, Pay Later(今すぐ買って、後で払う)」(インサイト )に、Buy Now, Pay Later(今すぐ買って、後で払う)サービスの成長に関する追加情報が掲載されている。追加情報ニールセンについて レポートと購入オプションはこちらから。

方法論

ニールセンリサーチ DBMアトラス方法論

ニールセンは、受賞歴のあるオーストラリア最大の金融サービス専門調査プログラムDBM Atlasを、ニールセンのコンシューマー&メディア・ビュー(CMV)と統合した。

DBM Atlas + Media Profilerは、銀行、保険、ウェルス・マネジメントのカテゴリー向けに特別に開発されたセグメンテーションとプロファイリングのデータセットを提供します。

DBM Atlas + Media Profilerは、消費者を深く理解するために、何千もの態度変数、メディア変数、行動変数を提供します。

- 回答者数93,000人

- CMV:100%オンライン、年間48週間活動中

- DBMアトラスRDD固定回線/携帯電話およびオンラインパネル; オンライン完了、連続、毎日

- 14歳以上

- オーストラリアの人口を正確に反映させるため、ABSを用いて加重平均した結果(単位:万人)