没有人对世界在过去 18 个多月中所经历的一切有所准备。在全球范围内,疫情远未结束,并将继续影响我们日常生活的方方面面。鉴于其影响,未来数年都将感受到其连锁反应,其中许多是经济和金融方面的影响。

即使在 COVID-19 肆虐近两年之后,大范围的破坏仍在继续改变着澳大利亚消费者的财务状况,导致全国各地的消费行为发生了翻天覆地的变化。除了购买的商品和消费的地点外,消费者的支付偏好也与疫情发生前有所不同。

在经济不确定的情况下,由于资金紧张和对高利率的担忧,过去一年有 100 多万澳大利亚人取消了信贷。但他们并不是没有其他吸引人的选择。值得注意的是,在许多消费者注重节俭并希望金融服务提供商提供更实用的产品时,提供免息分期付款的数字支付系统的诱惑力引发了他们的兴趣和采用。

对于消费者来说,"先买后付 "服务并不是新的金融选择,但自 2015 年进入市场以来,其在澳大利亚人中的吸引力一直在上升。在大流行病的影响下,这种吸引力明显上升,而免息付款计划选项的灵活性和便利性则为其提供了支持--这是与传统信用卡截然不同的另一种选择。

澳大利亚储备银行 2020 年 3 月报告称,"先买后付 "的交易额增长了 55%。澳大利亚研究咨询公司 DBM Atlas 在 2021 年 6 月的全国调查报告中指出,约 14% 的澳大利亚成年人在过去四周内使用过 "先买后付 "服务购物,而一年前这一比例仅为 11%。

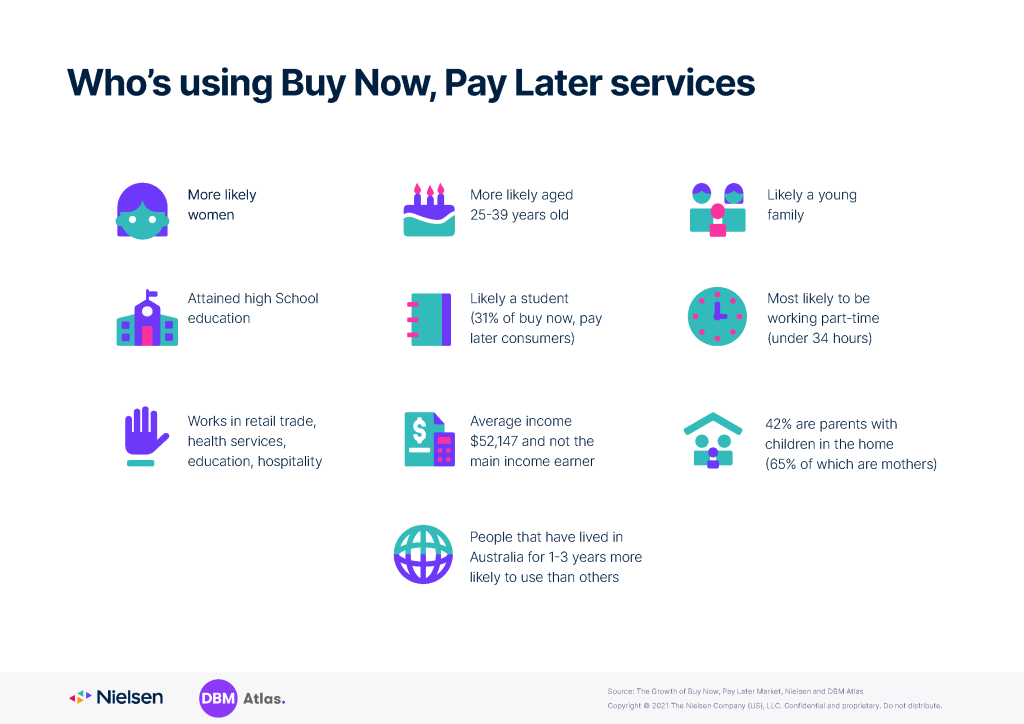

虽然各个年龄段的成年人都在使用 "先买后付 "服务,但年轻消费者正在推动这一服务的增长,而且在未来仍将如此。尼尔森的研究表明,在使用过 "先买后付 "支付方式的澳大利亚人中,近三分之二的人年龄在 18-44 岁之间。

越来越多的行业都受益于这些支付服务,但服装、时尚、手机和平板电脑零售商的收益尤为显著,尤其是考虑到大流行病对非必要购物趋势的影响。尼尔森(Nielsen)和 DBM Atlas 的研究发现,这些支付服务为新一代消费者打开了一扇门,同时提高了更多买家在网上和店内的销售潜力。在某些零售品类中,支付服务的采用扩大了购物篮的容量,甚至促使顾客花费更多。

尼尔森预计,随着消费者开始恢复部分或全部大流行前的活动,2020 年大部分时间的连接性和在线参与度将远高于正常水平。

尼尔森-DBM Atlas 联合发布的最新报告对 "先购买,后付款 "服务的增长提供了更多的见解。有关该报告的更多信息和购买方式,请点击此处。

方法

尼尔森研究与 DBM 地图集方法

尼尔森已将屡获殊荣的 DBM Atlas(澳大利亚最大的金融服务研究项目)与尼尔森的消费者与媒体视图(CMV)整合在一起。

DBM Atlas + Media Profiler 提供专门针对银行、保险和财富管理类别开发的细分和剖析数据集。

DBM Atlas + Media Profiler 提供数以千计的态度、媒体和行为变量,用于深入了解消费者,包括如何最有效地接触和吸引关键受众。

- 93 000 名受访者

- CMV:100% 在线;全年 48 周在现场

- DBM Atlas:RDD 固定电话/移动电话和在线面板;每日连续在线完成

- 14+ 国家

- 使用澳大利亚统计局加权得出的结果,以准确反映澳大利亚人口(千人)