Nikt nie był przygotowany na to, czego świat doświadczył w ciągu ostatnich ponad 18 miesięcy. W skali globalnej pandemia jest daleka od zakończenia i nadal wpływa na wiele aspektów naszego codziennego życia. Biorąc pod uwagę jej wpływ, efekty falowania, z których wiele ma charakter gospodarczy i finansowy, będą odczuwalne przez wiele lat.

Nawet po prawie dwóch latach życia z COVID-19, powszechne zakłócenia nadal zmieniają sytuację finansową australijskich konsumentów, co spowodowało sejsmiczne zmiany w zachowaniach związanych z wydatkami w całym kraju. Oprócz tego, co konsumenci kupują i gdzie wydają swoje pieniądze, konsumenci podchodzą również do swoich preferencji płatniczych inaczej niż przed pandemią.

Biorąc pod uwagę napięcia finansowe i obawy o wysokie stopy procentowe w obliczu niepewności gospodarczej, ponad milion Australijczyków anulowało swoje kredyty w ciągu ostatniego roku. Nie zrobili tego jednak bez atrakcyjnej alternatywy. W szczególności urok cyfrowych systemów płatności oferujących nieoprocentowane raty płatności wzbudził zainteresowanie i przyjęcie w czasie, gdy wielu konsumentów koncentruje się na oszczędności i szuka bardziej praktycznych ofert od swoich dostawców usług finansowych.

Usługi typu "kup teraz, zapłać później" nie są nowymi opcjami finansowymi dla konsumentów, ale ich atrakcyjność wśród Australijczyków rośnie od czasu wejścia na rynek w 2015 roku. Wzrost ten następnie znacznie wzrósł, gdy pojawiły się skutki pandemii, wzmocnione elastycznością i wygodą nieoprocentowanych opcji planu płatności - radykalnie innej alternatywy dla tradycyjnych kart kredytowych.

W ciągu ostatniego roku adopcja szybko wzrosła, ponieważ Bank Rezerw Australii poinformował w marcu 2020 r., że wartość transakcji kup teraz, zapłać później wzrosła o 55%. W swoim krajowym badaniu australijska firma konsultingowa DBM Atlas poinformowała w czerwcu 2021 r., że około 14% dorosłych Australijczyków dokonało zakupu za pomocą usługi kup teraz, zapłać później w ciągu ostatnich czterech tygodni - z 11% rok wcześniej.

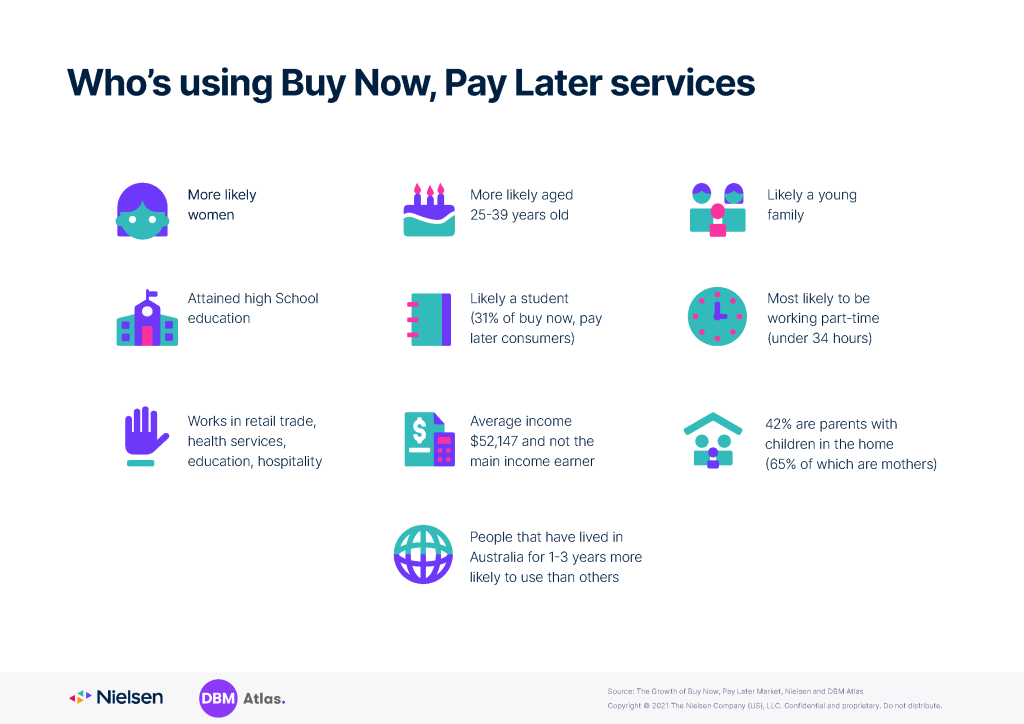

Podczas gdy dorośli w każdym wieku korzystają z usług typu "kup teraz, zapłać później", młodsi konsumenci napędzają znaczną część wzrostu - i będą to robić w przyszłości. Badania Nielsena pokazują, że prawie dwie trzecie Australijczyków, którzy korzystali z metod płatności "kup teraz, zapłać później", jest w wieku 18-44 lat.

Szereg sektorów skorzystało na zwiększonym przyjęciu tych usług płatniczych, ale korzyści dla sprzedawców odzieży, mody, telefonów komórkowych i tabletów były szczególnie jasne, zwłaszcza jeśli weźmie się pod uwagę wpływ pandemii na nieistotne trendy zakupowe. Badania przeprowadzone przez Nielsen i DBM Atlas wykazały, że te usługi płatnicze otworzyły drzwi dla nowego pokolenia konsumentów, jednocześnie zwiększając potencjał sprzedaży zarówno online, jak i w sklepach, w szerszej bazie nabywców. W niektórych kategoriach detalicznych przyjęcie tych usług doprowadziło do zwiększenia wielkości koszyka, a nawet zachęciło klientów do wydawania więcej niż początkowo zamierzali.

Ponieważ łączność i zaangażowanie online znacznie przekraczały normy przez większą część 2020 r., Nielsen spodziewa się, że zmiana wzorców wydatków utrzyma się, gdy konsumenci zaczną wznawiać niektóre - lub wszystkie - działania sprzed pandemii.

Dodatkowy wgląd w rozwój usług typu "kup teraz, zapłać później" jest dostępny w nowym wspólnym raporcie Nielsen-DBM Atlas. Dodatkowe informacje na temat raportu i opcji zakupu można znaleźć tutaj.

Metodologia

NIELSEN RESEARCH & METODOLOGIA ATLASU DBM

Nielsen zintegrował wielokrotnie nagradzany DBM Atlas - największy australijski program badawczy poświęcony usługom finansowym z Nielsen Consumer & Media View (CMV).

DBM Atlas + Media Profiler zapewnia zestaw danych do segmentacji i profilowania opracowany specjalnie dla kategorii bankowości, ubezpieczeń i zarządzania majątkiem.

DBM Atlas + Media Profiler oferuje tysiące zmiennych dotyczących postaw, mediów i zachowań w celu dogłębnego zrozumienia konsumentów - w tym, jak najlepiej dotrzeć i zaangażować kluczowych odbiorców.

- 93 000 respondentów

- CMV: 100% online; w terenie przez 48 tygodni w roku

- DBM Atlas: Panel stacjonarny / mobilny i internetowy RDD; Ukończenie online ciągłe, codziennie

- 14+ Krajowy

- Wyniki ważone przy użyciu ABS w celu dokładnego odzwierciedlenia populacji Australii (tys.)