En todo el mundo, los consumidores prefieren la televisión como dispositivo preferido para ver programas de vídeo. Sin embargo, hay algunas diferencias regionales y generacionales en la forma de verlos.

En la encuesta Global Digital Landscape de Nielsen, los encuestados de Asia-Pacífico, África/Oriente Medio y Latinoamérica prefieren los teléfonos móviles para ver vídeo en casa más que los de Europa y Norteamérica. Por ejemplo, entre los espectadores que dicen ver programas de vídeo cuando están solos en casa, el 41% en África/Oriente Medio, el 40% en Asia-Pacífico y el 38% en América Latina dicen hacerlo en un teléfono móvil, frente al 24% en Europa y el 22% en Norteamérica.

En cuanto a los dispositivos utilizados para ver programación de vídeo durante actividades que tienen lugar fuera del hogar, el uso del teléfono móvil tiende a ser similar en Asia-Pacífico, África/Oriente Medio y Europa. Mientras tanto, el uso está por encima de la media mundial en América Latina y por debajo en América del Norte. Por ejemplo, entre los encuestados que ven la programación de vídeo en su trayecto hacia y desde el trabajo, el 59% de los encuestados en África/Oriente Medio, el 62% en Europa y el 66% en Asia-Pacífico la ven en su teléfono móvil, en comparación con el 80% en América Latina y el 48% en América del Norte.

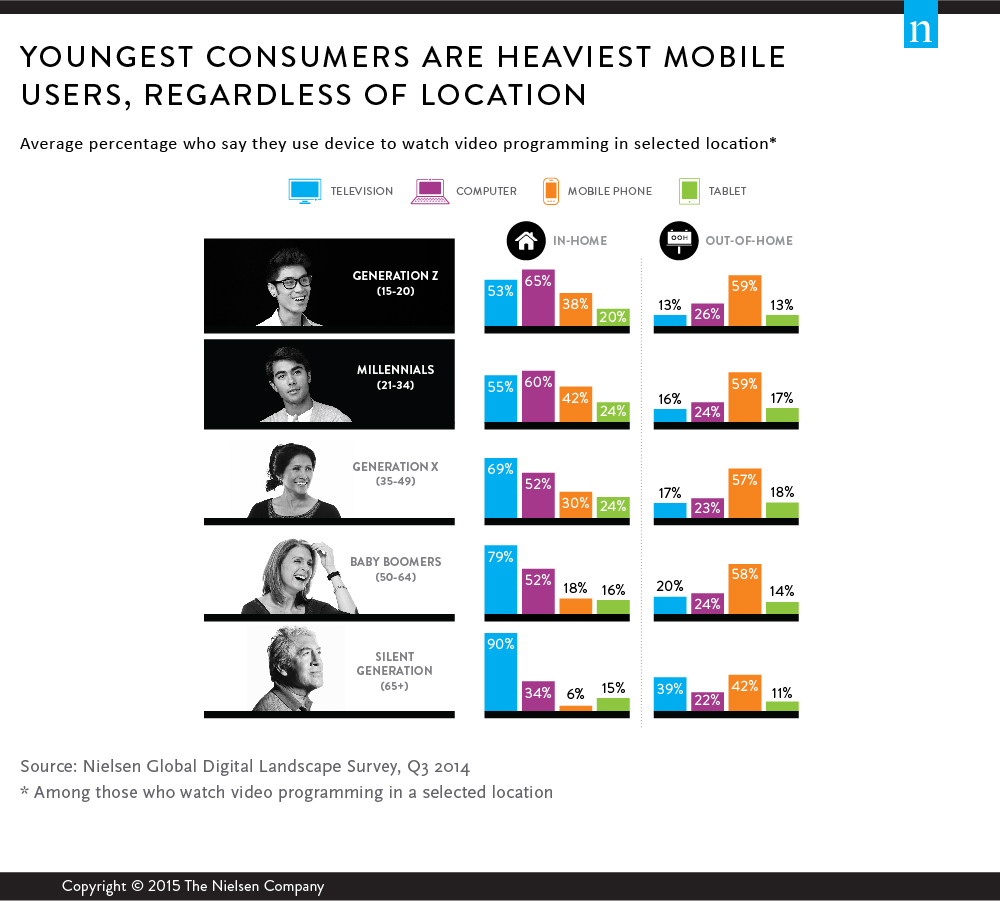

Por edades, los encuestados de la Generación Z y los Millennials son más propensos que sus homólogos de más edad a afirmar que utilizan uno o más dispositivos para ver vídeo en todos los lugares incluidos en la encuesta. El uso de teléfonos móviles y ordenadores en el hogar es especialmente elevado entre los consumidores más jóvenes. El 42% de los Millennials y el 38% de los encuestados de la Generación Z que ven vídeo mientras están sentados en casa dicen que lo hacen en su teléfono móvil, en comparación con el 30% de la Generación X, el 18% de los Baby Boomer y el 6% de los encuestados de la Generación Silenciosa.

"La Generación Z y los Millennials, los nativos digitales, son consumidores voraces de medios de comunicación, y los teléfonos móviles están en el centro de sus vidas", dijo Megan Clarken, vicepresidenta ejecutiva de Nielsen Global Watch Product Leadership. "Para los consumidores más jóvenes, el teléfono móvil ya no es sólo para usarlo fuera de casa, sino en todas partes, incluso en el salón. Los proveedores de contenidos y los anunciantes deben ser flexibles con sus enfoques para llegar a los consumidores allí donde estén, en el dispositivo que utilicen y durante las actividades en las que participen."

Fuera de casa, el teléfono móvil es el dispositivo preferido por casi todas las generaciones. El 66% de los encuestados de la Generación X y Baby Boomer que ven vídeos en su trayecto a casa desde el trabajo lo hacen en un dispositivo móvil, mientras que el 65% de los Millennials, el 64% de la Generación Z y el 56% de los encuestados de la Generación Silenciosa también lo hacen. Del mismo modo, entre los encuestados que ven vídeos mientras compran, el 74% de los Baby Boomer, el 70% de los de la Generación Silenciosa, el 66% de los de la Generación X y Millennial y el 65% de los de la Generación Z afirman que lo hacen en un teléfono móvil.

El informe también analiza:

- Cómo se consumen los contenidos en unas fronteras mediáticas que se reducen rápidamente.

- La influencia de las redes sociales en cómo y cuándo miramos.

- Estrategias para el éxito en la segunda pantalla.

Para más información, descargue el Informe sobre el panorama digital mundial de Nielsen.

Acerca de la encuesta mundial de Nielsen

Los resultados de esta encuesta se basan en encuestados con acceso a Internet de 60 países. Aunque la metodología de encuesta en línea permite una escala y un alcance mundial enormes, sólo ofrece una perspectiva de los hábitos de los usuarios de Internet existentes, no de la población total. En los mercados en desarrollo, donde la penetración de Internet no ha alcanzado el potencial mayoritario, el público puede ser más joven y más rico que la población general del país. Además, las respuestas a las encuestas se basan en comportamientos declarados y no en datos reales medidos.