Adoptar el ecosistema digital actual supone tanto una oportunidad como un reto. La influencia digital es amplia y llega a todos los segmentos demográficos. Ofrece a los profesionales del marketing formas directas de relacionarse con bases de consumidores únicas. Sin embargo, el rápido ritmo del cambio significa que no hay señales claras a seguir cuando se trata de utilizar lo digital como una estrategia de crecimiento empresarial continuo.

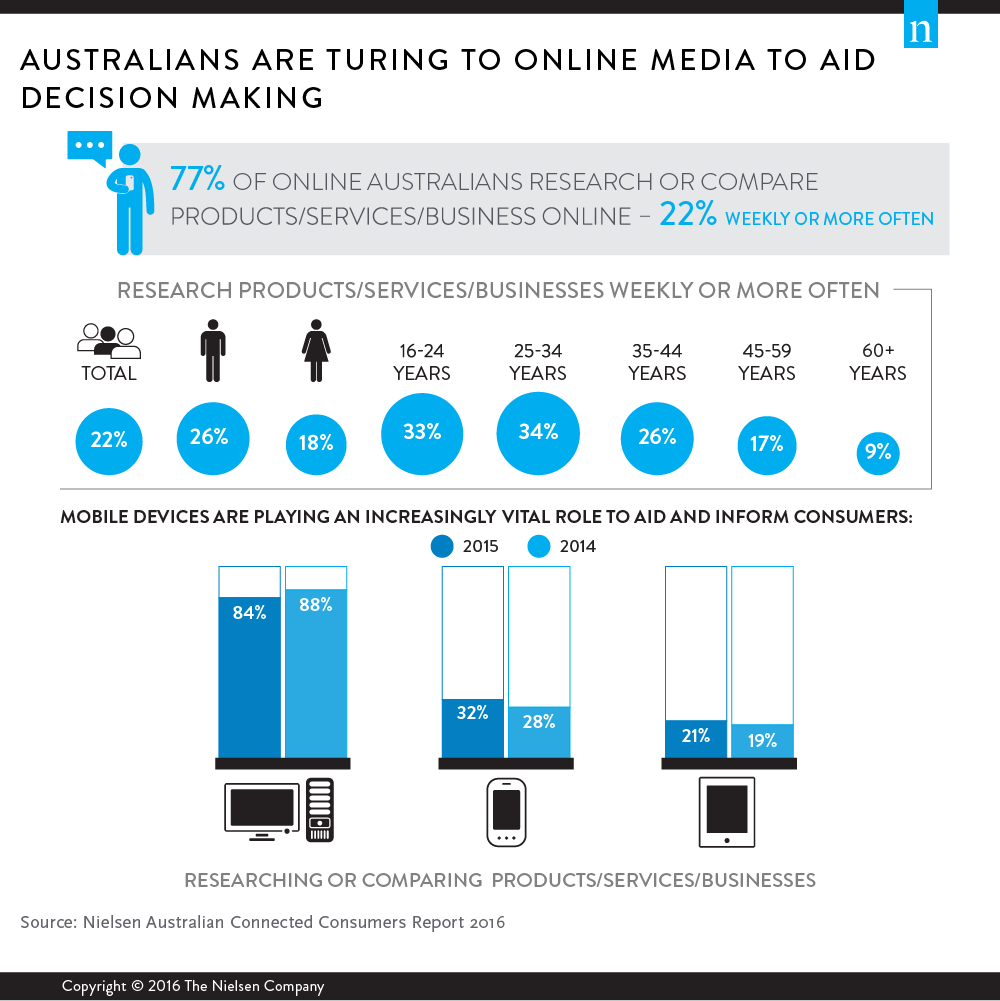

Más de tres de cada cuatro consumidores australianos conectados recurren a los medios de comunicación en línea para encontrar respuestas y ayuda en su toma de decisiones cotidiana sobre productos y servicios.

Los consumidores también recurren cada vez más a los dispositivos móviles en este proceso de toma de decisiones. El vídeo está contribuyendo a este proceso con un aumento continuo del número de consumidores que ven vídeos en línea sobre productos y servicios; más de tres de cada cinco australianos en línea lo hacen (62 %), frente a algo más de la mitad (54 %) hace dos años.

Aunque hay muchas similitudes en las actividades en línea realizadas a través de distintos dispositivos, éstos desempeñan papeles diferentes para los consumidores. Los ordenadores de sobremesa y portátiles siguen siendo los más utilizados para las funciones, la investigación y el comercio, mientras que los teléfonos inteligentes se usan mucho para tareas locales y sociales. Las tabletas son un término medio que engloba elementos clave tanto de los teléfonos inteligentes como de los ordenadores de sobremesa y portátiles. La televisión conectada y las videoconsolas se utilizan para actividades relacionadas con el entretenimiento.

El uso de ordenadores de sobremesa/portátiles se inclina más hacia los grupos de mayor edad, mientras que el uso de móviles es mayor entre los grupos más jóvenes y el de tabletas es más fuerte en los grupos de mediana edad. Como las tabletas son un híbrido de los ordenadores de sobremesa y los teléfonos, tanto por su público como por su función, no están desarrollando necesariamente su propio nicho. Esto supondrá un reto para las tabletas en los próximos años, a medida que aumenten las opciones de pantalla de los teléfonos y el número total de pantallas conectadas en los hogares.

Las principales diferencias de uso entre hombres y mujeres, aparte de las obvias diferencias de contenido, afectan tanto a la función como a los dispositivos. Los hombres utilizan con más frecuencia herramientas de investigación y funcionales, lo que se corresponde con su menor uso de ordenadores de sobremesa y portátiles.

Aunque las cifras de penetración de las actividades en ordenadores de sobremesa y portátiles siguen siendo elevadas, la tendencia a la baja en los niveles de uso se hará más evidente a medida que el fuerte uso de los teléfonos inteligentes por parte de los consumidores más jóvenes impulse un crecimiento más rápido de la telefonía móvil.

Las actividades en línea realizadas tanto en televisores conectados como en videoconsolas siguen siendo escasas y fragmentadas, en contraste con el número de consumidores en línea que poseen estos dispositivos. Muchos de los principales obstáculos para acceder a contenidos en televisores conectados son abordables, ya que un número considerable de propietarios simplemente no saben cómo acceder a contenidos en línea en su dispositivo o simplemente no lo han configurado todavía. Se necesita más educación e integración en los servicios de estos dispositivos para ayudar a desarrollar su uso.

Hay dos áreas clave que siguen siendo bastante diferentes en lo que se refiere a los patrones generales de actividad en línea de los consumidores metropolitanos y no metropolitanos. La transmisión de contenidos audiovisuales es menor en las zonas no metropolitanas, al igual que el acceso a noticias e información de actualidad. Los contenidos audiovisuales se ven probablemente afectados por la velocidad de conexión. La diferencia en la participación en las noticias en línea indica que los servicios digitales no están satisfaciendo las necesidades locales de noticias e información de los no metropolitanos, o tal vez, las fuentes de los medios de comunicación tradicionales no están desarrollando ofertas digitales adecuadas.

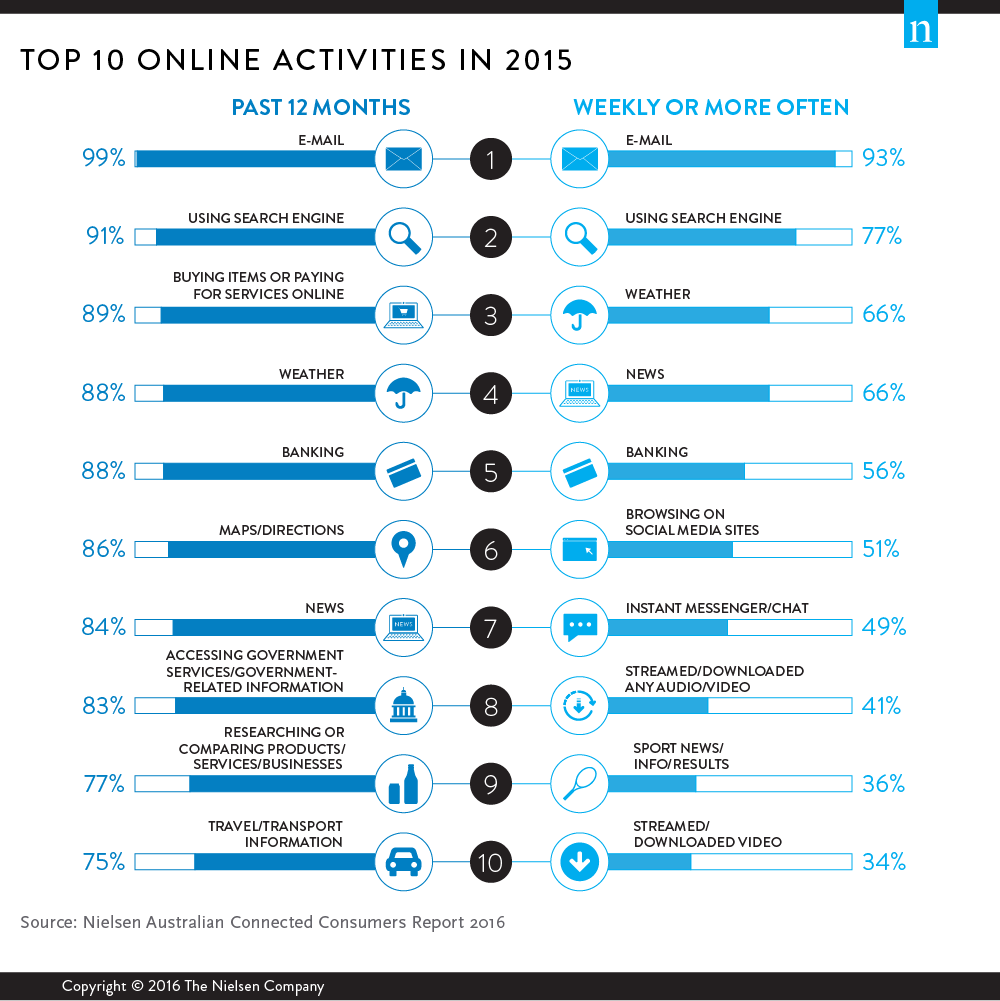

A pesar de que el mercado está experimentando una expansión en los tipos de herramientas de comunicación en línea utilizadas por los consumidores, el correo electrónico sigue siendo el método utilizado por el mayor número de australianos en línea. El correo electrónico mantiene el primer puesto tanto en dispositivos móviles como en ordenadores de sobremesa y portátiles. El acceso según la hora del día influye en el tipo de dispositivo utilizado para abrir un correo electrónico, y los profesionales del marketing deben tenerlo en cuenta a la hora de planificar cuándo y qué distribuir por correo electrónico a los consumidores.

Aunque anteriormente habíamos visto que la mayoría de los consumidores en línea realizaban actividades bancarias/pago de facturas en línea, se ha producido un salto en el porcentaje de australianos en línea que realizan estas funciones al menos semanalmente. Esta área todavía se inclina hacia el uso de ordenadores de sobremesa, pero el acceso móvil está creciendo rápidamente. Como hemos señalado en la sección de comercio minorista de esta publicación, las organizaciones tendrán una clara ventaja en el mercado si pueden hacer que la experiencia móvil para lo que a menudo pueden ser actividades bastante complejas, sea fluida y fácil para los consumidores.

En los últimos 12 meses también se ha registrado un aumento de los servicios de transporte y viajes realizados a través de dispositivos móviles, lo que sugiere mejoras en la funcionalidad de algunos de los servicios más utilizados.

El consumo de vídeo sigue siendo el tipo de contenido audiovisual dominante en todos los dispositivos; sin embargo, en 2015 se registró un aumento de los servicios semanales de streaming de audio y radio digital. El lanzamiento local de iTunes Radio y la inversión continuada tanto de operadores digitales puros (como Spotify y Pandora) como de cadenas de radio tradicionales (como Southern Cross Austereo y Nova Entertainment) han contribuido al crecimiento de este sector.

En la mayoría de los grupos de edad, el consumo diario de vídeo se asemeja cada vez más a la curva tradicional de consumo de televisión. Este patrón sigue consolidándose con la expansión de los contenidos de larga duración disponibles digitalmente. Obviamente, esto supone oportunidades y amenazas para los servicios tradicionales de televisión en abierto y por suscripción.

A pesar de que en el mercado se discute mucho sobre si la gente se suscribirá a los contenidos en línea, los mercados del juego, las noticias y los deportes han logrado convertir a una parte de sus usuarios más fieles a un modelo de pago. El mercado del videojuego ha sido el que más éxito ha tenido, al convertir casi uno de cada cuatro juegos a una suscripción de pago. Sin embargo, en los tres géneros sigue habiendo un gran número de consumidores que prueban y rechazan continuamente las ofertas alternativas del mercado.

¿Quiere saber más?

Adquiera aquí el capítulo Online Oracle o compre aquí el informe completo Australian Connected Consumer Report 2016.

Acerca del informe de Nielsen sobre consumidores conectados en Australia, 2016El informe de Nielsen sobre consumidores conectados en Australia se publica desde 1997 y ya va por su 18ª edición anual. El informe de 2016 analiza las respuestas de 4.802 australianos online mayores de 16 años a través de una metodología de encuesta online. Todas las respuestas se recogieron durante diciembre de 2015. El informe se publicó el jueves 31 de marzo de 2016.