今日のデジタル・エコシステムを取り入れることは、チャンスと課題の両方をもたらします。デジタルの影響力は広く、あらゆる層に及んでいる。マーケティング担当者は、独自の消費者層とエンゲージする直接的な方法を得ることができる。しかし、変化のスピードが速いため、継続的なビジネス成長戦略としてデジタルを活用する場合、明確な道しるべはありません。

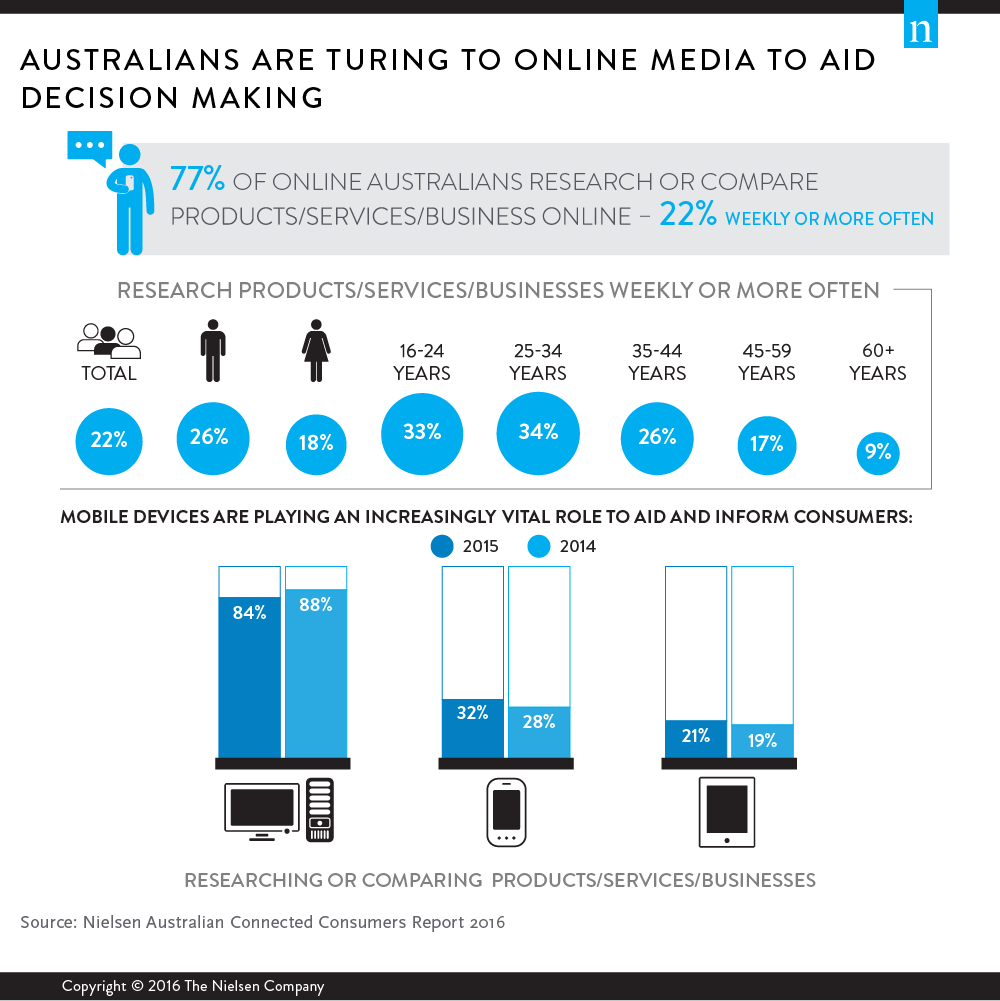

オーストラリアの消費者の4人に3人以上が、日常的な意思決定における答えや手助けを求めてオンラインメディアを利用している。ニールセンについて 商品やサービス。

消費者はまた、この意思決定プロセスを通じて、ますますモバイル機器を利用するようになっている。ニールセンについて オーストラリアのオンライン消費者の5人に3人以上(62%)がオンラインビデオを視聴しており、2年前の半数強(54%)から増加している。

異なるデバイス間で行われるオンライン活動には多くの類似点があるが、消費者にとってそれぞれのデバイスが果たす役割は異なる。デスクトップ/ノートパソコンは、機能、リサーチ、商取引に依然として強く、スマートフォンは、ローカル・タスクやソーシャル・タスクに多用されている。タブレット端末は、スマートフォンとデスクトップ/ノートPCの主要な要素を併せ持つ中庸の存在である。コネクテッドTVとゲーム機の利用は、エンターテインメント関連の活動に牽引されている。

デスクトップ/ノートパソコンの利用は高年齢層に偏り、モバイルの利用は若年層に重く、タブレットの利用は中年層に強い。タブレット端末は、利用者層と機能の両面でデスクトップと電話のハイブリッドであるため、必ずしも独自のニッチを開拓しているわけではない。電話スクリーンの選択肢が増え、家庭内の接続スクリーンの総数が増加するにつれ、これは今後数年間のタブレット端末の課題となるだろう。

男性と女性の使用における大きな違いは、コンテンツに起因する明らかな違いとは別に、機能とデバイスの両方の使用状況に影響を及ぼしている。男性はリサーチや機能的なツールの利用頻度が高く、デスクトップやラップトップの利用頻度が低いことと相関しているのに対し、女性はソーシャルやモバイルの利用頻度が高い。

デスクトップ/ノートパソコンでのアクティビティは依然として高い普及率を示しているが、若年層のスマートフォン利用が好調で、モバイルの成長が加速するにつれて、利用レベルの下降パターンがより顕著になるだろう。

コネクテッドTVとゲーム機の両方で行われるオンライン活動は、これらのデバイスを所有するオンライン消費者の数とは対照的に、まだ少なく断片的である。コネクテッドTVでコンテンツにアクセスするための上位障壁の多くは対処可能である。コネクテッドTVの利用を促進するためには、より多くの教育やサービスへの統合が必要である。

大都市圏と非都市圏の消費者の全体的なオンライン・アクティビティ・パターンに関しては、2つの主要分野が依然として大きく異なっている。オーディオビジュアル・コンテンツのストリーミングは、ニュースや最新情報へのアクセスと同様、非都市部では低い。オーディオビジュアルは回線速度に影響される可能性が高い。オンライン・ニュースへの関与の差は、デジタル・サービスがメトロ以外の地域のニュースや情報のニーズを満たしていないこと、あるいは伝統的なメディア・ソースが適切なデジタル・サービスを開発していないことを示している。

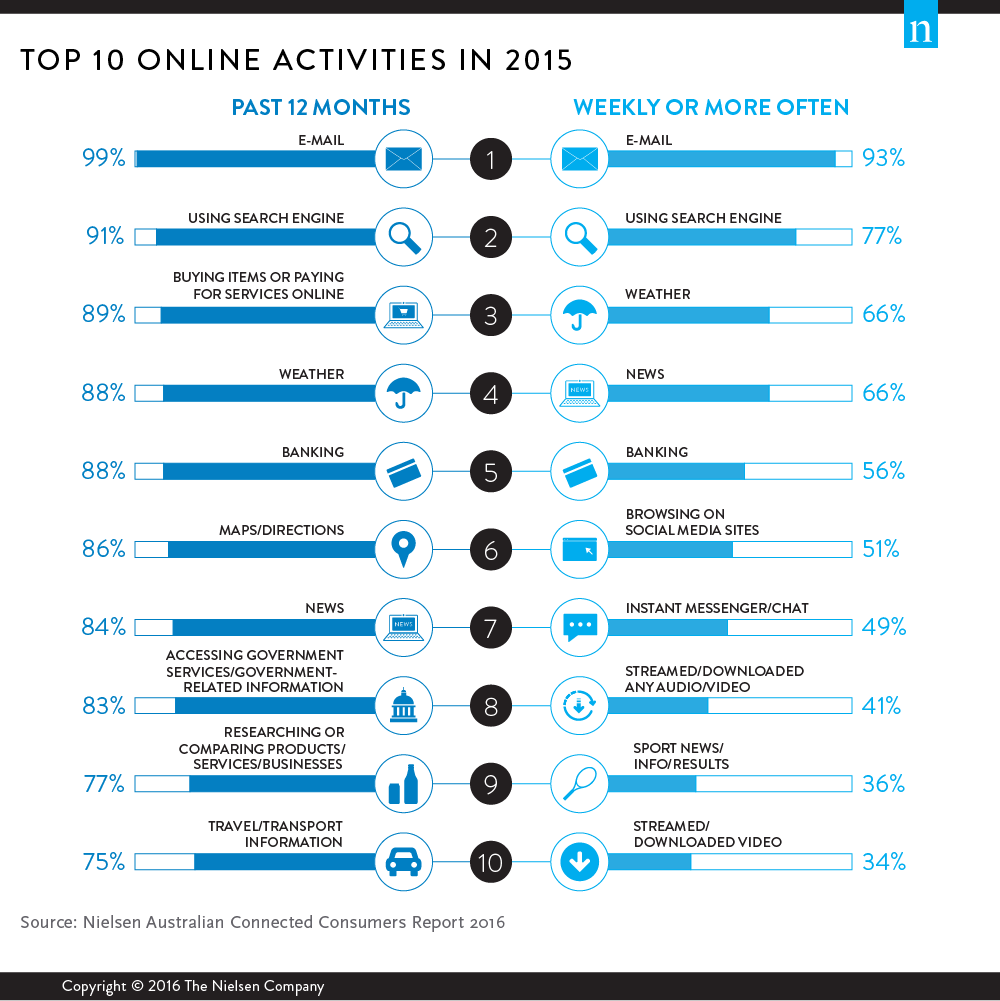

消費者が使用するオンライン・コミュニケーション・ツールの種類が拡大しているにもかかわらず、Eメールは依然としてオーストラリアで最も多くのオンライン・ユーザーに使用されている方法である。Eメールは、デスクトップ/ノートパソコンだけでなく、モバイルデバイスでもトップの座を維持している。時間帯によるアクセスは、Eメールを開くのに使用されるデバイスの種類に影響します。マーケティング担当者は、消費者にEメールでいつ、何を配信するか、プランニング 、これを考慮する必要があります。

これまでは、ほとんどのオンライン消費者が銀行業務や請求書支払いをオンラインで行っていたが、オーストラリアのオンライン消費者のうち、少なくとも毎週これらの業務を行っている人の割合が急増している。この分野はまだデスクトップでの利用に偏っているが、モバイルからのアクセスは急速に伸びている。本書の小売のセクションで述べたように、企業は、消費者にとって非常に複雑な業務であることが多いモバイル体験を、スムーズかつ簡単に行うことができれば、市場において明確な優位性を持つことができる。

また、過去12ヶ月間、モバイルデバイスで利用される交通/旅行ユーティリティが増加しており、より一般的に利用されるサービスの機能向上が示唆されている。

すべてのデバイスにおいて、オーディオビジュアルコンテンツは引き続き動画視聴が主流であるが、2015年は週刊オーディオストリーミングとデジタルラジオサービスが増加した。iTunes Radioが現地で開始され、SpotifyやPandoraなどのデジタルピュアプレイとSouthern Cross AustereoやNova Entertainmentなどの伝統的なラジオネットワークの両方から継続的な投資が行われたことが、この分野の成長を後押しした。

ビデオの一日あたりの利用時間は、ほとんどの年齢層で従来のテレビ視聴曲線に似てきている。このパターンは、デジタルで視聴可能な長編コンテンツの拡大とともに、さらに強固なものとなっている。これは明らかに、従来の無料放送や定額テレビサービスにチャンスと脅威の両方をもたらしている。

ニールセンについて 、オンライン・コンテンツに人々が購読申し込み するかどうかが市場で議論されているが、ゲー ム、ニュース、スポーツの各市場は、最も忠実なユーザーの一 部を有料化することに成功している。ゲーム市場は、4本に1本近くのゲームを有料化し、最も成功している。しかし、3つのジャンルすべてにおいて、消費者が市場で提供されている代替サービスを継続的に検討しているため、依然として大量の試用と解約が行われている。

もっと知りたい?

オンライン・オラクル」の章を購入するにはここをクリックするか、「オーストラリア・コネクテッド・コンシューマー・レポート2016」の全文を購入するにはここをクリックする。

ニールセンについて オーストラリア・ニールセン・コネクテッド・コンシューマー・レポート2016年版オーストラリア・ニールセン・コネクテッド・コンシューマー・レポートは1997年から発行されており、今年で18回目を迎える。2016年版レポートは、16歳以上のオンライン・オーストラリア人4,802人の回答をオンライン調査手法で分析している。すべての回答は2015年12月に収集された。レポートは2016年3月31日(木)に発表された。