A adoção do ecossistema digital atual traz oportunidades e desafios. A influência do digital é ampla e atinge todos os segmentos demográficos. Ele oferece aos profissionais de marketing maneiras diretas de se envolver com bases de consumidores exclusivas. O ritmo acelerado das mudanças, no entanto, significa que não há sinais claros a serem seguidos quando se trata de usar o digital como uma estratégia de crescimento contínuo dos negócios.

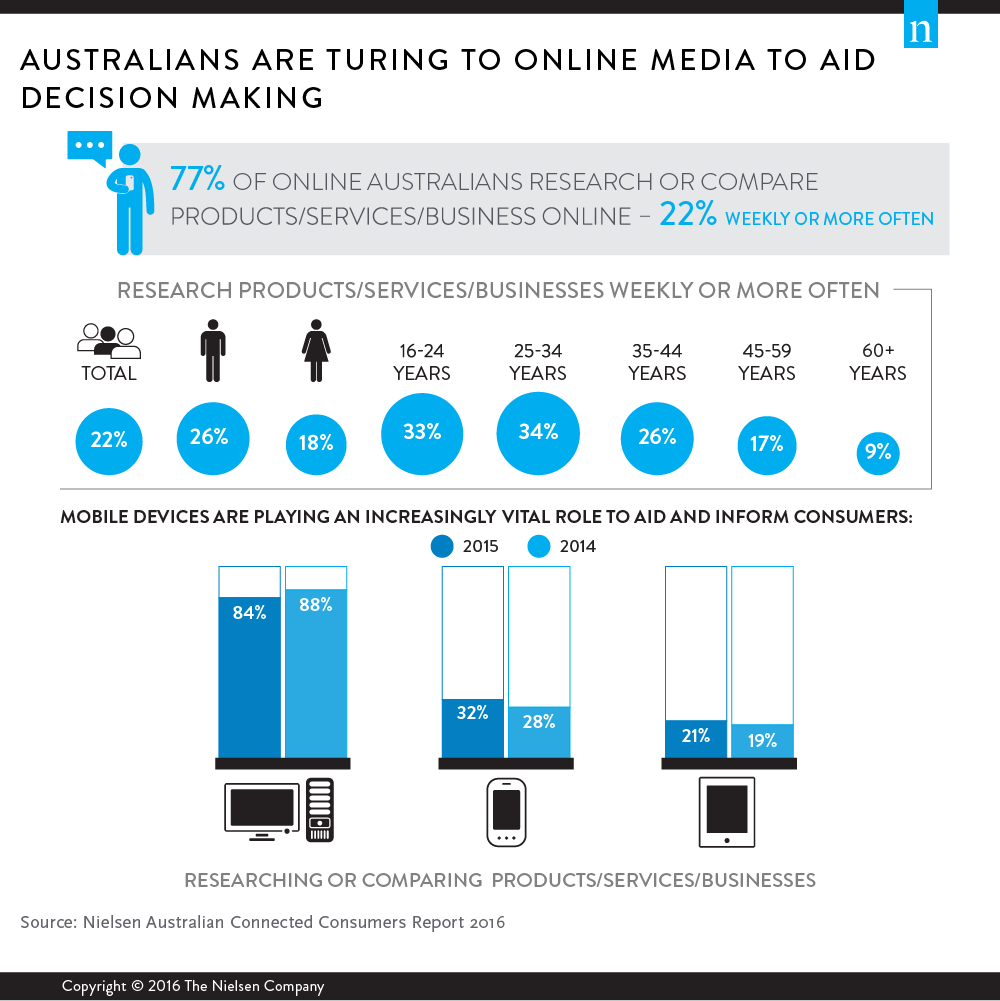

Mais de três em cada quatro consumidores australianos conectados estão recorrendo à mídia on-line para encontrar respostas e ajuda na tomada de decisões diárias sobre produtos e serviços.

Os consumidores também estão confiando cada vez mais em dispositivos móveis durante esse processo de tomada de decisão. O vídeo está ajudando no processo, com um aumento contínuo no número de consumidores que assistem a vídeos on-line sobre produtos e serviços; mais de três em cada cinco australianos on-line fazem isso (62%), em comparação com pouco mais da metade (54%) há dois anos.

Embora existam muitas semelhanças nas atividades on-line realizadas em diferentes dispositivos, eles desempenham funções diferentes para os consumidores. Os desktops/laptops ainda são fortes para funções, pesquisas e comércio, enquanto os smartphones são muito usados para tarefas locais e sociais. Os tablets são um meio termo que engloba elementos-chave de smartphones e desktops/laptops. O uso de TV conectada e consoles de jogos é impulsionado por atividades relacionadas ao entretenimento.

O uso de desktops/laptops se inclina mais para as faixas etárias mais velhas, enquanto o uso de celulares é mais intenso entre as faixas etárias mais jovens e o uso de tablets é mais forte nas faixas etárias intermediárias. Como os tablets são um híbrido de desktops e telefones, tanto em termos de público quanto de função, eles não estão necessariamente desenvolvendo seu próprio nicho. Isso será um desafio para os tablets nos próximos anos, à medida que as opções de telas de telefones aumentarem e o número total de telas conectadas nas residências aumentar.

As principais diferenças no uso de homens e mulheres, além das diferenças óbvias relacionadas ao conteúdo, afetam o uso de funções e dispositivos. Os homens são usuários mais frequentes de ferramentas funcionais e de pesquisa, o que se correlaciona com as menores quedas no uso de desktops/laptops; já as mulheres são usuárias mais frequentes de redes sociais e dispositivos móveis.

Embora ainda estejamos observando fortes números de penetração de atividades em desktops/laptops, o padrão de queda nos níveis de uso se tornará mais evidente à medida que o forte uso de smartphones por parte dos consumidores mais jovens impulsionar um crescimento mais rápido dos dispositivos móveis.

As atividades on-line realizadas em TVs conectadas e consoles de jogos permanecem baixas e fragmentadas, em contraste com o número de consumidores on-line que possuem esses dispositivos. Muitas das principais barreiras ao acesso ao conteúdo em TVs conectadas podem ser resolvidas, pois um número considerável de proprietários simplesmente não sabe como acessar o conteúdo on-line em seu dispositivo ou simplesmente ainda não o configurou. É preciso mais educação e integração nos serviços desses dispositivos para ajudar a desenvolver seu uso.

Duas áreas importantes ainda permanecem bastante diferentes quando se trata de padrões gerais de atividade on-line para consumidores metropolitanos e não metropolitanos. O streaming de conteúdo audiovisual é menor nas áreas fora da área metropolitana, assim como o acesso a notícias e informações atuais. O conteúdo audiovisual provavelmente é afetado pela velocidade da conexão. A diferença no envolvimento com notícias on-line indica que os serviços digitais não estão atendendo às necessidades locais de notícias e informações de fora da área metropolitana, ou talvez as fontes de mídia tradicionais não estejam desenvolvendo ofertas digitais adequadas.

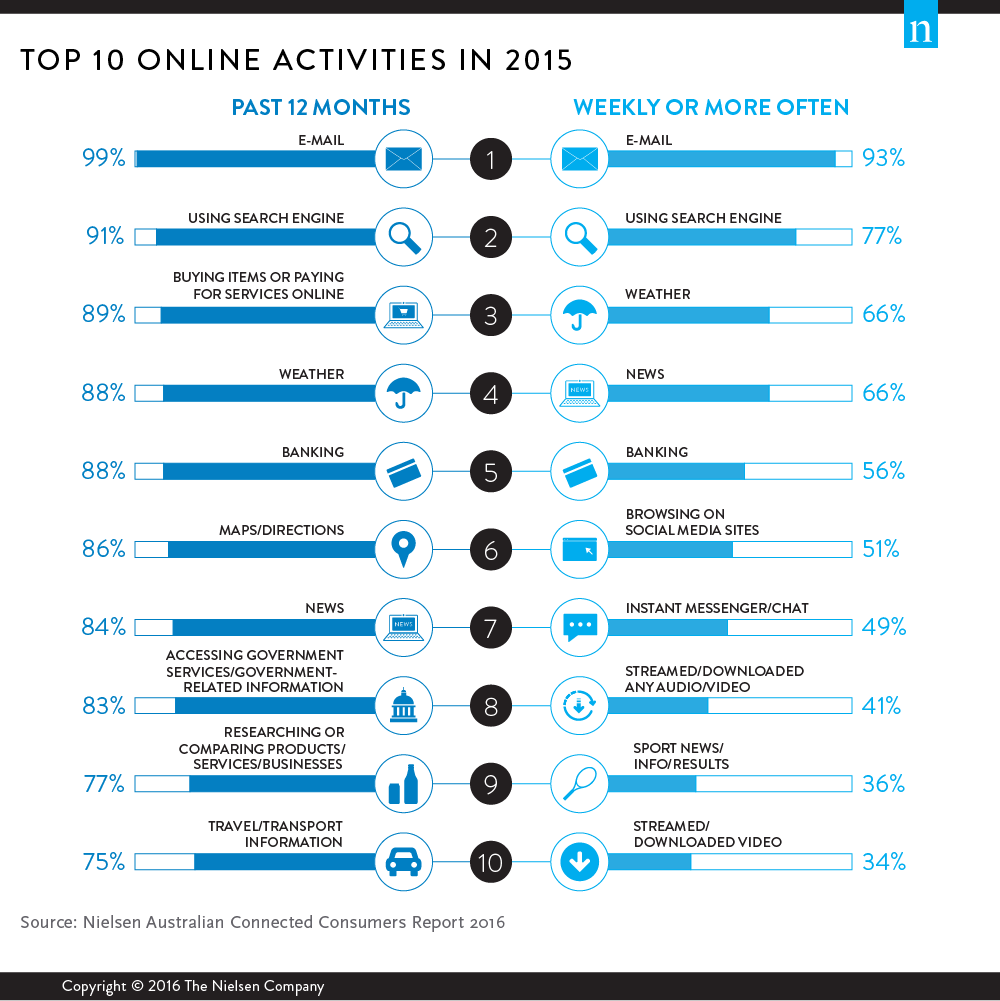

Apesar de o mercado estar vendo uma expansão nos tipos de ferramentas de comunicação on-line usadas pelos consumidores, o e-mail ainda continua sendo o método usado pelo maior número de australianos on-line. O e-mail mantém o primeiro lugar em dispositivos móveis, bem como em desktops/laptops. O acesso por hora do dia influencia o tipo de dispositivo usado para abrir um e-mail, e os profissionais de marketing devem considerar isso ao planejar quando e o que distribuir por e-mail aos consumidores.

Embora tenhamos visto anteriormente que a maioria dos consumidores on-line realizava atividades bancárias/pagamento de contas on-line, houve um salto na porcentagem de australianos on-line que realizam essas funções pelo menos uma vez por semana. Essa área ainda se inclina para o uso de desktop, mas o acesso móvel está crescendo rapidamente. Como observamos na seção de varejo desta publicação, as organizações terão uma vantagem de mercado distinta se puderem tornar a experiência móvel para o que muitas vezes pode ser atividades bastante complexas, suave e fácil para os consumidores.

Nos últimos 12 meses, também houve um aumento nos serviços públicos de transporte/viagem realizados em dispositivos móveis, o que sugere melhorias na funcionalidade de alguns dos serviços mais usados.

O consumo de vídeo continua a ser o tipo dominante de conteúdo audiovisual em todos os dispositivos; no entanto, em 2015, houve um aumento nos serviços semanais de streaming de áudio e rádio digital. O lançamento local do iTunes Radio e o investimento contínuo de empresas digitais (por exemplo, Spotify e Pandora) e redes de rádio tradicionais (por exemplo, Southern Cross Austereo e Nova Entertainment) ajudaram no crescimento desse setor.

O uso de vídeo durante o dia se assemelha cada vez mais à curva tradicional de visualização de TV para a maioria das faixas etárias. Esse padrão continua a se solidificar com a expansão do conteúdo de formato longo que é disponibilizado digitalmente. Obviamente, isso oferece oportunidades e ameaças para os serviços tradicionais de TV aberta e por assinatura.

Apesar de muita discussão no mercado sobre a possibilidade de as pessoas assinarem conteúdo on-line, os mercados de jogos, notícias e esportes foram bem-sucedidos na conversão de uma parte de seus usuários mais fiéis para um modelo pago. O mercado de jogos foi o mais bem-sucedido, convertendo quase um em cada quatro jogos em uma assinatura paga. No entanto, para todos os três gêneros, ainda há uma grande quantidade de tentativas e mudanças, com os consumidores analisando continuamente as ofertas alternativas no mercado.

Deseja saber mais?

Adquira o capítulo do Online Oracle aqui ou adquira o Australian Connected Consumer Report 2016 completo aqui.

Sobre o Australian Nielsen Connected Consumers Report, 2016O Australian Connected Consumers Report é publicado desde 1997 e está agora em sua 18ª edição anual. O relatório de 2016 analisa as respostas de 4.802 australianos on-line com 16 anos ou mais por meio de uma metodologia de pesquisa on-line. Todas as respostas foram coletadas em dezembro de 2015. O relatório foi lançado na quinta-feira, 31 de março de 2016.