L'adoption de l'écosystème numérique d'aujourd'hui est à la fois une opportunité et un défi. L'influence du numérique est vaste et touche tous les segments démographiques. Elle offre aux spécialistes du marketing des moyens directs d'entrer en contact avec des bases de consommateurs uniques. Toutefois, la rapidité des changements signifie qu'il n'y a pas d'indication claire à suivre lorsqu'il s'agit d'utiliser le numérique comme une stratégie de croissance continue de l'entreprise.

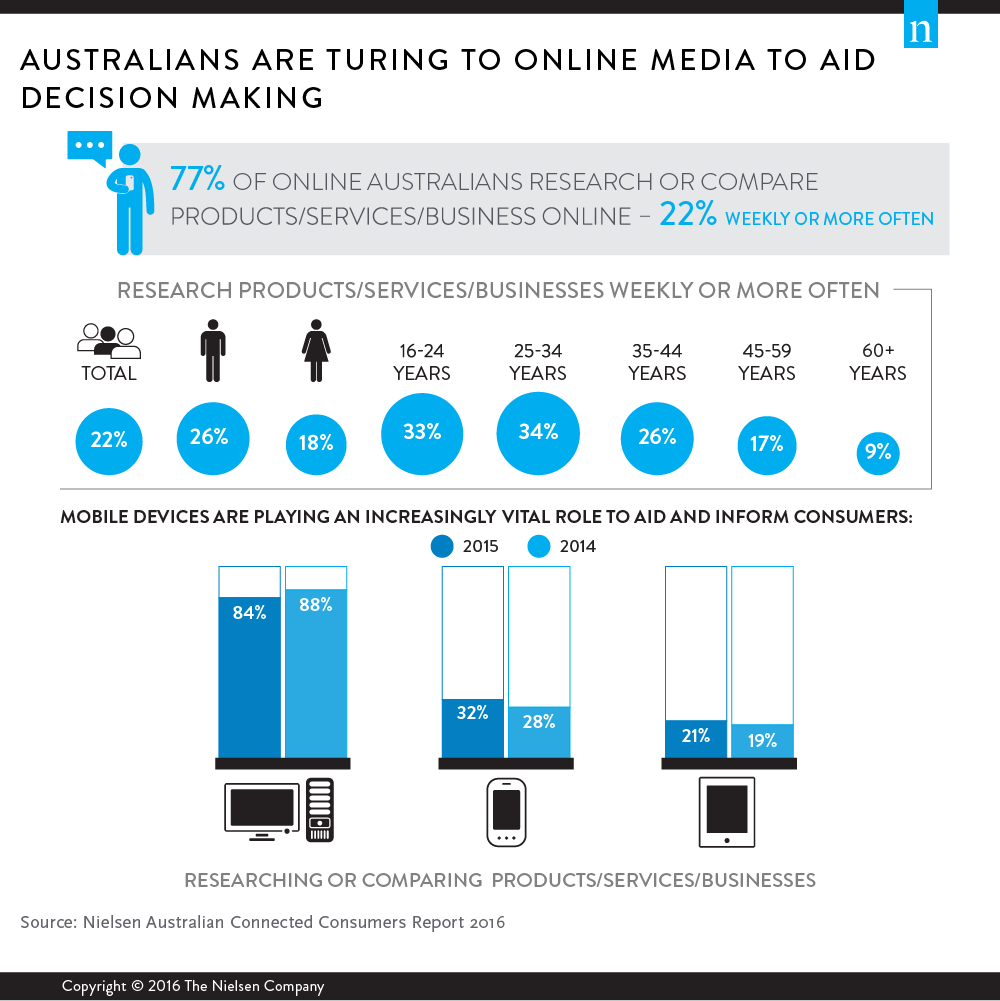

Plus de trois consommateurs australiens connectés sur quatre se tournent vers les médias en ligne pour trouver des réponses et de l'aide dans leurs décisions quotidiennes concernant les produits et les services.

Les consommateurs s'appuient également de plus en plus sur des appareils mobiles tout au long du processus de prise de décision. La vidéo contribue à ce processus avec une augmentation continue du nombre de consommateurs qui regardent des vidéos en ligne sur des produits et des services ; plus de trois Australiens en ligne sur cinq le font (62 %), contre un peu plus de la moitié (54 %) il y a deux ans.

Bien qu'il y ait de nombreuses similitudes dans les activités en ligne réalisées à l'aide de différents appareils, ceux-ci jouent des rôles différents pour les consommateurs. Les ordinateurs de bureau/portables sont encore très utilisés pour la fonction, la recherche et le commerce, tandis que les smartphones sont largement utilisés pour les tâches locales et sociales. Les tablettes sont un juste milieu qui englobe des éléments clés des smartphones et des ordinateurs de bureau/portables. L'utilisation de la télévision connectée et des consoles de jeux est motivée par des activités liées au divertissement.

L'utilisation des ordinateurs de bureau et des ordinateurs portables concerne davantage les groupes d'âge plus élevés, tandis que l'utilisation des téléphones portables est plus importante dans les groupes d'âge plus jeunes et que l'utilisation des tablettes est la plus forte dans les groupes d'âge moyen. Comme les tablettes sont un hybride des ordinateurs de bureau et des téléphones, tant du point de vue du public que de la fonction, elles ne développent pas nécessairement leur propre niche. Ce sera un défi pour les tablettes dans les années à venir, car les options d'écran de téléphone se multiplient et le nombre total d'écrans connectés dans les foyers augmente.

Les principales différences d'utilisation entre les hommes et les femmes, outre les différences évidentes liées au contenu, ont une incidence sur l'utilisation des fonctions et des appareils. Les hommes utilisent plus fréquemment des outils de recherche et des outils fonctionnels, ce qui correspond à une baisse plus faible de l'utilisation des ordinateurs de bureau et portables, tandis que les femmes utilisent plus souvent des outils sociaux et mobiles.

Bien que les taux de pénétration des activités sur ordinateur de bureau ou portable restent élevés, la tendance à la baisse des niveaux d'utilisation deviendra plus évidente à mesure que la forte utilisation des smartphones par les jeunes consommateurs accélérera la croissance de la téléphonie mobile.

Les activités en ligne entreprises sur les téléviseurs connectés et les consoles de jeux restent faibles et fragmentées par rapport au nombre de consommateurs en ligne qui possèdent ces appareils. La plupart des principaux obstacles à l'accès au contenu sur les téléviseurs connectés peuvent être levés, car un grand nombre de propriétaires ne savent tout simplement pas comment accéder au contenu en ligne sur leur appareil ou ne l'ont tout simplement pas encore configuré. Il est nécessaire d'améliorer l'éducation et l'intégration des services sur ces appareils afin d'en développer l'utilisation.

Deux domaines clés restent très différents en ce qui concerne les modèles d'activité en ligne des consommateurs métropolitains et non métropolitains. Le streaming de contenu audiovisuel est plus faible dans les zones non métropolitaines, tout comme l'accès aux nouvelles et aux informations courantes. Le contenu audiovisuel est très probablement affecté par les vitesses de connexion. La différence d'engagement vis-à-vis des actualités en ligne indique que les services numériques ne répondent pas aux besoins locaux en matière d'actualités et d'informations dans les zones non métropolitaines, ou peut-être que les sources médiatiques traditionnelles ne développent pas d'offres numériques adéquates.

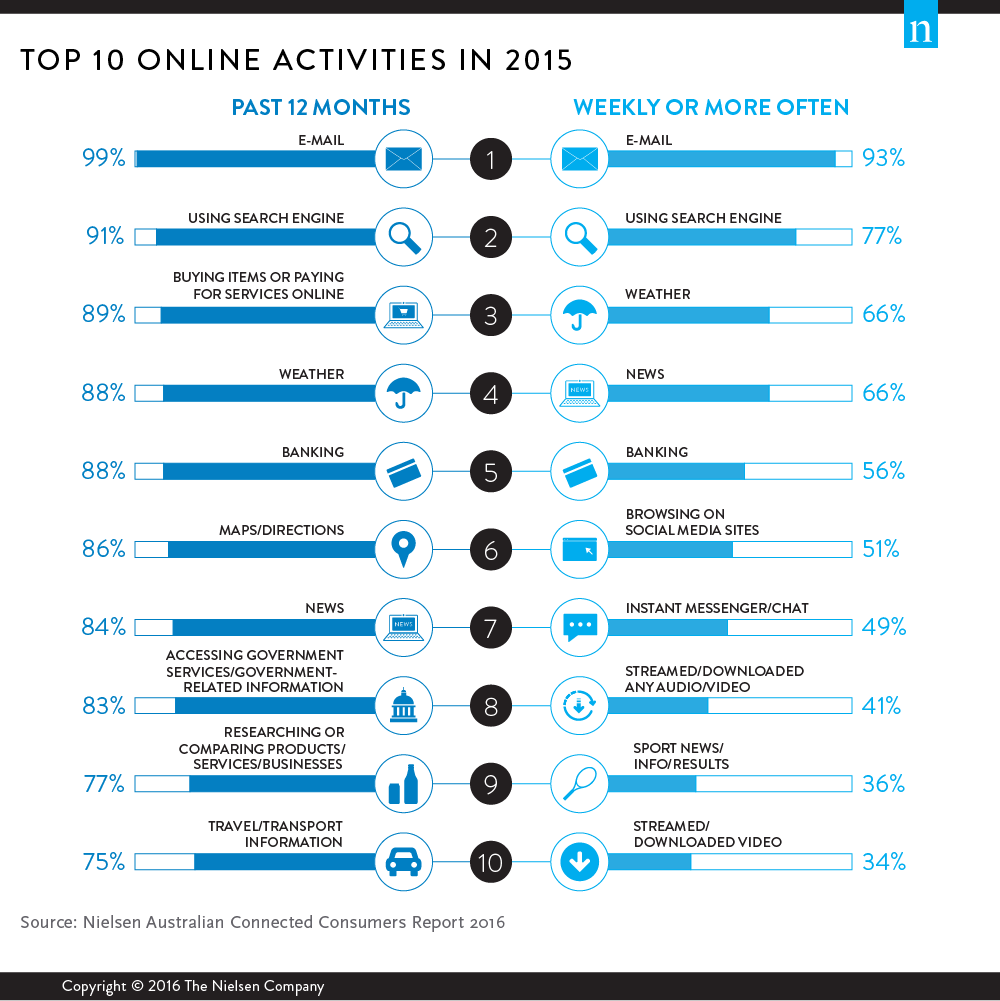

Bien que le marché connaisse une expansion des types d'outils de communication en ligne utilisés par les consommateurs, l'e-mail reste la méthode utilisée par le plus grand nombre d'Australiens en ligne. Le courrier électronique conserve la première place sur les appareils mobiles ainsi que sur les ordinateurs de bureau et les ordinateurs portables. L'accès en fonction de l'heure de la journée influe sur le type d'appareil utilisé pour ouvrir un courriel ; les spécialistes du marketing doivent en tenir compte lorsqu'ils planifient le moment et le contenu de la distribution par courriel aux consommateurs.

Bien que la plupart des consommateurs en ligne aient auparavant effectué des opérations bancaires ou des paiements de factures en ligne, le pourcentage d'Australiens en ligne effectuant ces opérations au moins une fois par semaine a fait un bond. L'utilisation des ordinateurs de bureau reste prédominante dans ce domaine, mais l'accès mobile se développe rapidement. Comme nous l'avons noté dans la section sur le commerce de détail de cette publication, les entreprises auront un net avantage sur le marché si elles peuvent rendre l'expérience mobile de ce qui peut souvent être des activités assez complexes, fluide et facile pour les consommateurs.

Au cours des 12 derniers mois, on a également constaté une augmentation des services publics de transport et de voyage effectués sur des appareils mobiles, ce qui laisse supposer une amélioration des fonctionnalités de certains des services les plus couramment utilisés.

La consommation de vidéos reste le type dominant de contenu audiovisuel sur tous les appareils ; cependant, 2015 a vu une augmentation des services hebdomadaires de streaming audio et de radio numérique. Le lancement local d'iTunes Radio et les investissements continus des pure players numériques (par exemple Spotify et Pandora) et des réseaux de radio traditionnels (par exemple Southern Cross Austereo et Nova Entertainment) ont contribué à la croissance de ce secteur.

L'utilisation de la vidéo au cours de la journée ressemble de plus en plus à la courbe traditionnelle d'écoute de la télévision pour la plupart des groupes d'âge. Cette tendance continue de se renforcer avec l'expansion du contenu de longue durée disponible en numérique. Il est évident que cela représente à la fois des opportunités et des menaces pour les services traditionnels de télévision en clair et par abonnement.

Malgré les nombreuses discussions sur le marché concernant l'abonnement au contenu en ligne, les marchés des jeux, de l'information et du sport ont réussi à convertir une partie de leurs utilisateurs les plus fidèles à un modèle payant. Le marché des jeux est celui qui a le mieux réussi à convertir près d'un jeu sur quatre à un abonnement payant. Toutefois, pour les trois genres, il y a encore un grand nombre d'essais et de changements, les consommateurs examinant continuellement les offres alternatives sur le marché.

Vous voulez en savoir plus ?

Achetez le chapitre sur l'Oracle en ligne ici ou achetez le rapport complet sur le consommateur connecté australien 2016 ici.

À propos de l'Australian Nielsen Connected Consumers Report, 2016L'Australian Connected Consumers Report est publié depuis 1997 et en est à sa 18e édition annuelle. Le rapport 2016 analyse les réponses de 4 802 Australiens en ligne âgés de 16 ans et plus par le biais d'une méthodologie d'enquête en ligne. Toutes les réponses ont été recueillies en décembre 2015. Le rapport a été publié le jeudi 31 mars 2016.