Przyjęcie dzisiejszego cyfrowego ekosystemu niesie ze sobą zarówno możliwości, jak i wyzwania. Wpływ technologii cyfrowych jest szeroki i dociera do wszystkich segmentów demograficznych. Zapewnia marketerom bezpośrednie sposoby angażowania unikalnych baz konsumentów. Szybkie tempo zmian oznacza jednak, że nie ma jasnych drogowskazów do naśladowania, jeśli chodzi o wykorzystanie technologii cyfrowych jako strategii ciągłego rozwoju biznesu.

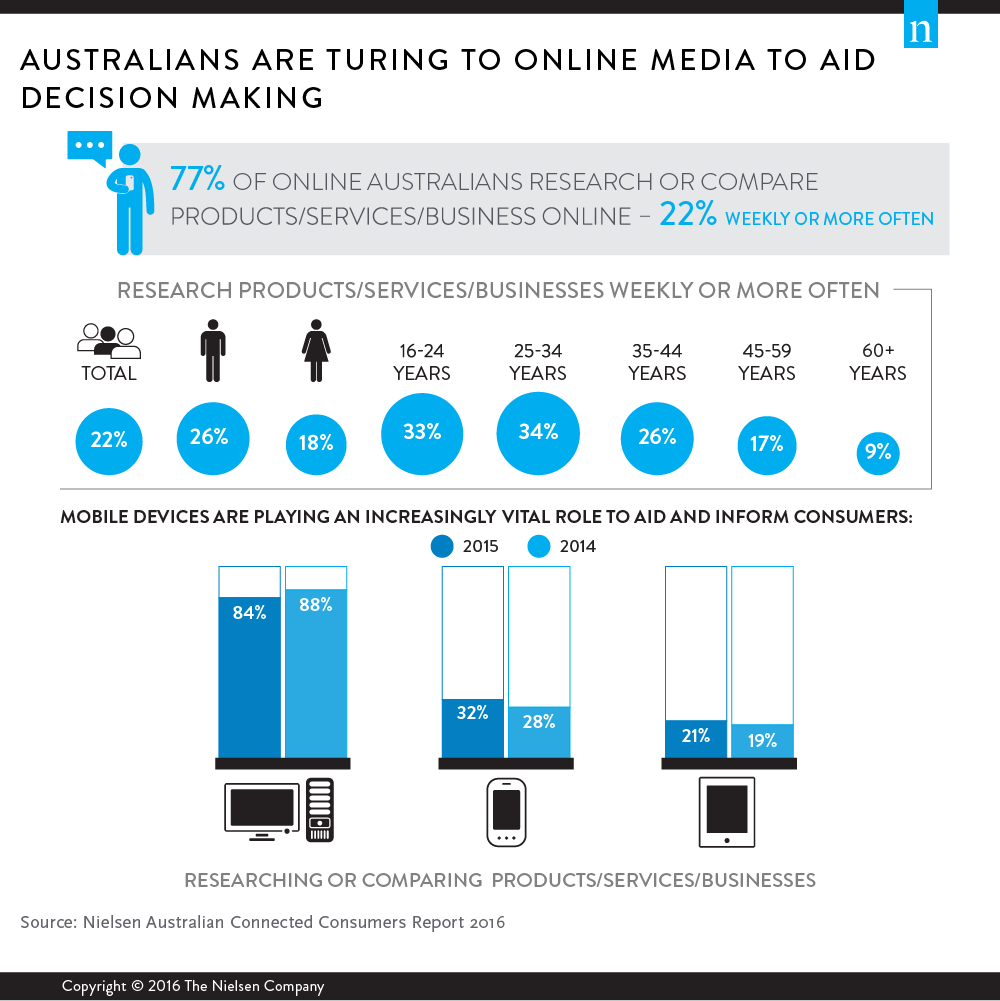

Ponad trzech na czterech połączonych australijskich konsumentów zwraca się do mediów internetowych w poszukiwaniu odpowiedzi i pomocy w podejmowaniu codziennych decyzji dotyczących produktów i usług.

Konsumenci w coraz większym stopniu polegają również na urządzeniach mobilnych w procesie podejmowania decyzji. Wideo wspomaga ten proces dzięki ciągłemu wzrostowi liczby konsumentów oglądających filmy online na temat produktów i usług; robi to ponad trzech na pięciu Australijczyków online (62%), w porównaniu z nieco ponad połową (54%) dwa lata temu.

Chociaż istnieje wiele podobieństw w działaniach online wykonywanych na różnych urządzeniach, odgrywają one różne role dla konsumentów. Komputery stacjonarne/laptopy są nadal silnym narzędziem funkcjonalnym, badawczym i handlowym; podczas gdy smartfony są intensywnie wykorzystywane do zadań lokalnych i społecznościowych. Tablety stanowią szczęśliwe medium obejmujące kluczowe elementy zarówno smartfonów, jak i komputerów stacjonarnych/laptopów. Korzystanie z podłączonej telewizji i konsol do gier jest napędzane przez działania związane z rozrywką.

Korzystanie z komputerów stacjonarnych/laptopów skłania się bardziej ku starszym grupom wiekowym, podczas gdy korzystanie z urządzeń mobilnych jest cięższe wśród młodszych grup wiekowych, a korzystanie z tabletów jest najsilniejsze w średnich grupach wiekowych. Ponieważ tablety są hybrydą komputerów stacjonarnych i telefonów zarówno pod względem odbiorców, jak i funkcji - niekoniecznie rozwijają swoją własną niszę. Będzie to stanowić wyzwanie dla tabletów w nadchodzących latach, w miarę zwiększania się liczby opcji ekranów telefonów i ogólnej liczby podłączonych ekranów w gospodarstwach domowych.

Główne różnice w użytkowaniu przez mężczyzn i kobiety, poza oczywistymi różnicami wynikającymi z treści, wpływają zarówno na funkcje, jak i wykorzystanie urządzeń. Mężczyźni są częstszymi użytkownikami narzędzi badawczych i funkcjonalnych, co koreluje z ich mniejszymi spadkami w korzystaniu z komputerów stacjonarnych/laptopów; podczas gdy kobiety są częstszymi użytkownikami społecznościowymi i mobilnymi.

Chociaż nadal obserwujemy wysoką penetrację działań na komputerach stacjonarnych/laptopach, tendencja spadkowa w poziomach użytkowania stanie się bardziej widoczna, ponieważ silne wykorzystanie smartfonów przez młodszych konsumentów napędza szybszy wzrost mobilny.

Aktywność online podejmowana zarówno na podłączonych telewizorach, jak i konsolach do gier pozostaje niska i rozdrobniona w przeciwieństwie do liczby konsumentów online posiadających te urządzenia. Wiele z głównych barier w dostępie do treści na podłączonych telewizorach można rozwiązać, ponieważ znaczna liczba właścicieli po prostu nie wie, jak uzyskać dostęp do treści online na swoim urządzeniu lub po prostu jeszcze go nie skonfigurowała. Potrzebna jest większa edukacja i integracja z usługami na tych urządzeniach, aby pomóc rozwinąć ich wykorzystanie.

Dwa kluczowe obszary nadal pozostają dość różne, jeśli chodzi o ogólne wzorce aktywności online dla konsumentów z metropolii i spoza nich. Strumieniowe przesyłanie treści audiowizualnych jest niższe w obszarach poza metropolią, podobnie jak dostęp do wiadomości i bieżących informacji. Na treści audiowizualne najprawdopodobniej wpływa szybkość połączenia. Różnica w zaangażowaniu w wiadomości online wskazuje, że usługi cyfrowe nie zaspokajają lokalnych potrzeb w zakresie wiadomości i informacji, a być może tradycyjne źródła mediów nie opracowują odpowiedniej oferty cyfrowej.

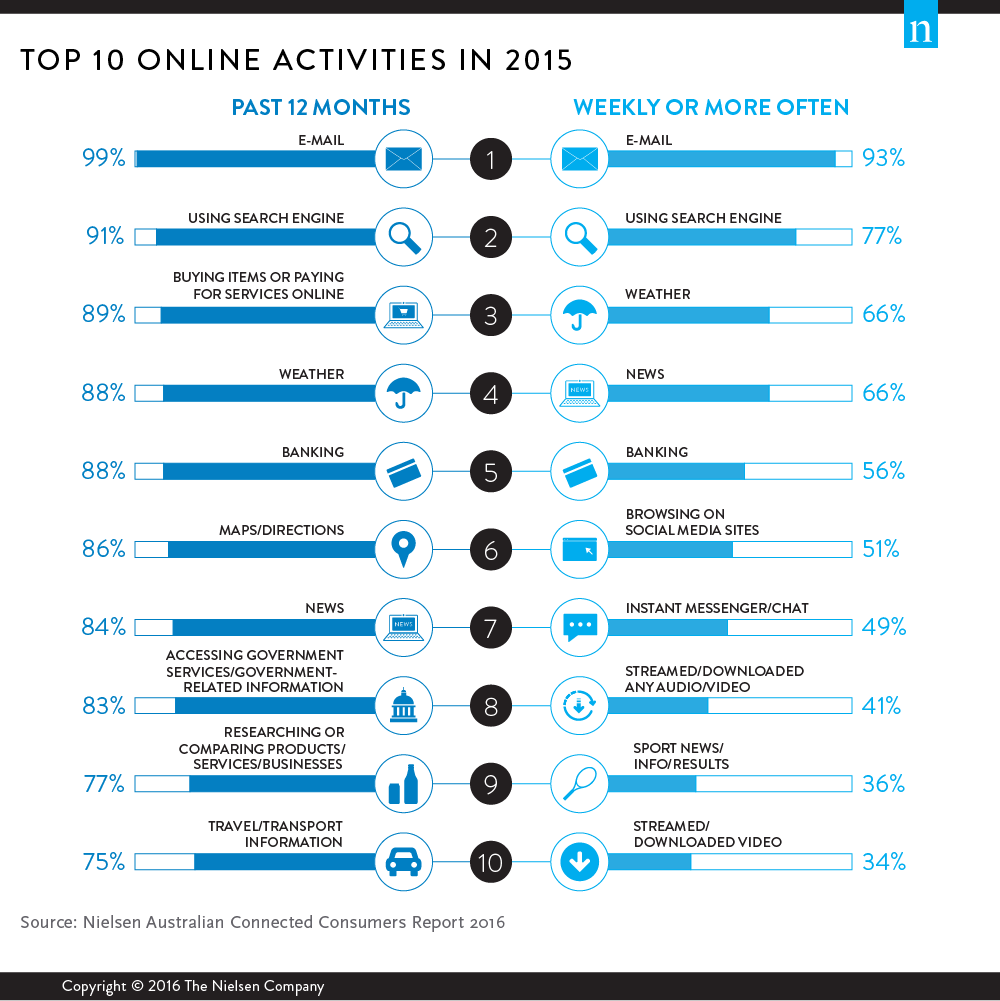

Pomimo tego, że na rynku obserwuje się ekspansję rodzajów narzędzi komunikacji online używanych przez konsumentów, poczta e-mail nadal pozostaje metodą używaną przez największą liczbę Australijczyków korzystających z Internetu. Poczta e-mail utrzymuje się na pierwszym miejscu zarówno na urządzeniach mobilnych, jak i komputerach stacjonarnych/laptopach. Dostęp w zależności od pory dnia ma wpływ na rodzaj urządzenia używanego do otwierania wiadomości e-mail; a marketerzy muszą wziąć to pod uwagę przy planowaniu, kiedy i co dystrybuować za pośrednictwem poczty elektronicznej do konsumentów.

Chociaż wcześniej większość konsumentów korzystających z Internetu wykonywała czynności bankowe / płatności rachunków online, nastąpił skok odsetka Australijczyków korzystających z Internetu, którzy wykonują te funkcje co najmniej raz w tygodniu. Obszar ten nadal skłania się ku korzystaniu z komputerów stacjonarnych, ale dostęp mobilny szybko rośnie. Jak zauważyliśmy w części niniejszej publikacji poświęconej sprzedaży detalicznej, organizacje będą miały wyraźną przewagę rynkową, jeśli będą w stanie sprawić, że korzystanie z urządzeń mobilnych, które często może być dość skomplikowane, będzie płynne i łatwe dla konsumentów.

W ciągu ostatnich 12 miesięcy odnotowano również wzrost liczby usług transportowych/podróżniczych wykonywanych na urządzeniach mobilnych, co sugeruje poprawę funkcjonalności niektórych z najczęściej używanych usług.

Konsumpcja wideo nadal jest dominującym rodzajem treści audiowizualnych na wszystkich urządzeniach; jednak w 2015 r. odnotowano wzrost cotygodniowych strumieniowych transmisji audio i cyfrowych usług radiowych. Lokalne uruchomienie iTunes Radio i ciągłe inwestycje zarówno ze strony czystych usług cyfrowych (np. Spotify i Pandora), jak i tradycyjnych sieci radiowych (np. Southern Cross Austereo i Nova Entertainment) pomogły w rozwoju tego sektora.

Czas korzystania z wideo w ciągu dnia coraz bardziej przypomina tradycyjną krzywą oglądania telewizji dla większości grup wiekowych. Wzorzec ten umacnia się wraz z ekspansją długich treści udostępnianych cyfrowo. To oczywiście stwarza zarówno szanse, jak i zagrożenia dla tradycyjnych usług telewizji niekodowanej i abonamentowej.

Pomimo wielu dyskusji na rynku na temat tego, czy ludzie będą subskrybować treści online, rynki gier, wiadomości i sportu odniosły sukces w przekształceniu części swoich najbardziej lojalnych użytkowników w model płatny. Rynek gier odniósł największy sukces, przekształcając prawie jedną na cztery gry w płatną subskrypcję. Jednak w przypadku wszystkich trzech gatunków nadal istnieje duża liczba prób i rezygnacji, a konsumenci nieustannie przeglądają alternatywne oferty na rynku.

Chcesz dowiedzieć się więcej?

Kup rozdział Online Oracle tutaj lub kup pełny australijski raport Connected Consumer Report 2016 tutaj.

Informacje o australijskim raporcie Nielsen Connected Consumers Report, 2016Raport Nielsen Connected Consumers Report jest publikowany od 1997 roku i jest obecnie jego 18. doroczną edycją. W raporcie z 2016 roku przeanalizowano odpowiedzi 4 802 Australijczyków online w wieku 16 lat i starszych za pomocą metodologii ankiety online. Wszystkie odpowiedzi zostały zebrane w grudniu 2015 roku. Raport został opublikowany w czwartek 31 marca 2016 roku.