Nada ilustra mejor la capacidad de recuperación de los estadounidenses que el gasto en consumo. Y después de convivir con el nuevo coronavirus (COVID-19) durante los últimos ocho meses, la mayoría de los adultos estadounidenses están preparados para enmascararse, salir de casa y volver a un estilo de vida que no se vea obstaculizado por la crisis, aunque sea de forma segura.

Con tanta información disponible actualmente sobre las formas de protegerse contra las infecciones, una encuesta sobre el estilo de vida de los consumidores realizada en octubre por Nielsen Audio reveló que el 53% de los estadounidenses cree que la vida está empezando a normalizarse, que es más probable que retomen sus actividades habituales y que están empezando a hacer más compras cuando las restricciones se lo permiten. Eso no significa, sin embargo, que estos consumidores estén descuidando la salud y la seguridad. El estudio también reveló que las personas que están listas para salir también se sienten más seguras a la hora de evitar riesgos y mantenerse a salvo cuando salen de casa.

El sentimiento de los consumidores sobre la reanudación del gasto está en consonancia con los datos recientes de la Oficina de Análisis Económico de EE.UU. (BEA), que indicaron un crecimiento del gasto de los consumidores de 201.400 millones de dólares en septiembre. Aunque el gasto de los consumidores representa dos tercios de la actividad económica del país, también es una parte importante de la vuelta a la rutina.

Cabe señalar que los más de 3 billones de dólares de ayuda federal para la pandemia desempeñaron un papel importante en el impulso del crecimiento económico del tercer trimestre de este año. A pesar del agotamiento de ese estímulo, la tasa de desempleo estadounidense, según datos de la Oficina de Estadísticas Laborales, ha tendido a la baja desde que alcanzó un máximo del 14,7% en abril. La última incorporación de 661.000 empleos no agrícolas en septiembre redujo la tasa de desempleo al 7,9%.

A pesar del reciente aumento de nuevos casos de COVID-19 en EE.UU., la confianza de los consumidores estadounidenses sigue siendo una de las más altas del mundo, con un índice de confianza del consumidor en el segundo trimestre (según datos del Conference Board) de 102 (2 puntos por encima del índice de referencia de 100). En combinación con la relajación de las restricciones comerciales en todo el país, la mentalidad ligeramente optimista de los consumidores, una mejor comprensión de cómo mantenerse sano -y tal vez una pizca de fiebre de cabina- han influido en que la mayoría de los estadounidenses empiecen a gastar en productos no esenciales, incluidos los restaurantes fuera de casa, el comercio minorista no alimentario y los viajes.

En particular, los anunciantes no están ciegos ante el aumento del gasto de los consumidores, y muchos grandes anunciantes han reconfigurado y puesto en marcha sus esfuerzos de marketing para la vida en la nueva normalidad. Aunque muchos grandes anunciantes se benefician de pertenecer a categorías de salud y comercio electrónico, como P&G y Amazon, Digiday informó recientemente del aumento de las iniciativas de marketing de Volkswagen, Expedia y General Motors.

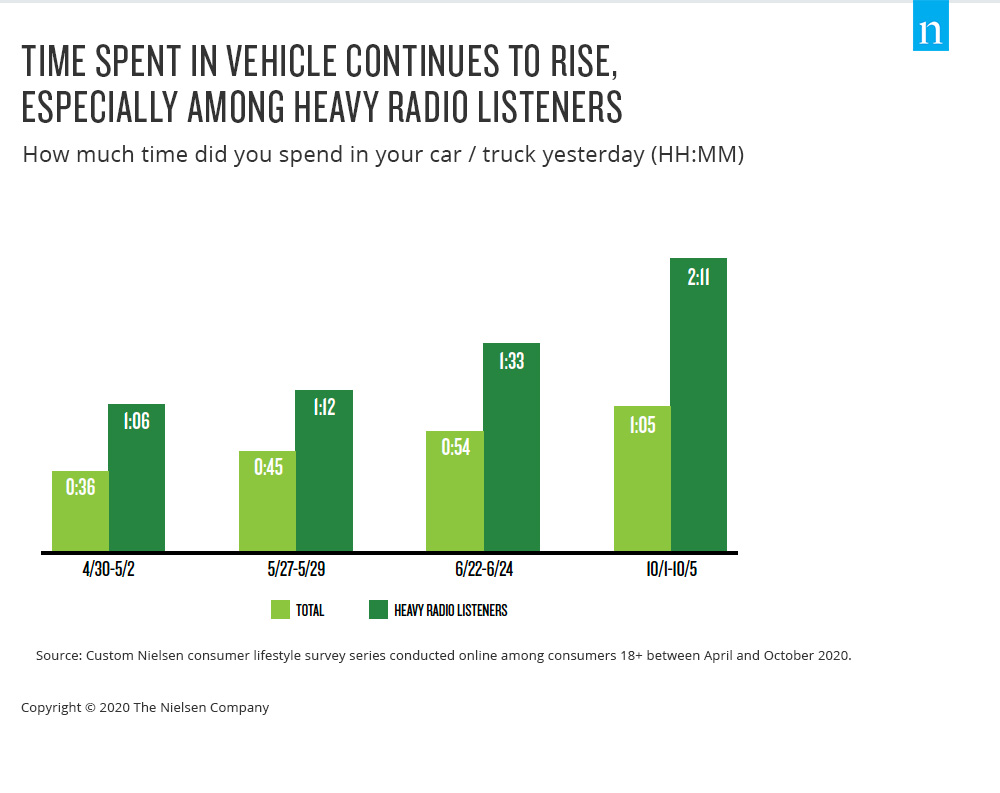

A medida que estos y otros anunciantes planifiquen los dos últimos meses de 2020 y el inicio de 2021, deberán tener en cuenta a su público principal, especialmente a aquellos más propensos a gastar en productos no esenciales. Y, lo que es más importante, esto significa comprender las mejores formas de llegar a estos consumidores. Y a pesar de todo lo que ha ocurrido en 2020, el 53% de los estadounidenses que están listos para volver a sus vidas son grandes oyentes de radio AM/FM. También son un público objetivo privilegiado para los anunciantes, ya que es más probable que tengan entre 25 y 54 años, tengan hijos y ganen más de 100.000 dólares al año. También es más probable que trabajen fuera de casa (de ahí que escuchen tanto la radio). Y al contrario de lo que cabría esperar cuando mucha gente se queda cerca de casa, los radioyentes empedernidos han estado conduciendo (y escuchando) activamente durante todo el año. Sin embargo, el tiempo que pasan en sus vehículos no ha dejado de aumentar desde abril.

Además de escuchar más la radio que la media de los consumidores, es mucho más probable que los grandes oyentes de radio tengan previsto ampliar sus gastos no esenciales. Por ejemplo, tienen un 48% más de probabilidades de hacer una compra importante, como un electrodoméstico, y un 45% más de visitar un concesionario de coches o camiones. Las compras de vehículos (y la publicidad asociada) durante una pandemia, aunque un tanto contraintuitivas, han empezado a repuntar gracias a lo que los analistas del sector denominan demanda inducida por la pandemia. Las investigaciones de McKinsey e Ipsos han revelado que los consumidores ven los vehículos privados como espacios seguros en comparación con el transporte público. Los bajísimos tipos de financiación de los automóviles, junto con el ahorro derivado de la reducción de las vacaciones y el ocio, también están fomentando la compra de nuevos vehículos.

Es importante señalar que no toda la audiencia de radio se produce fuera del hogar. Aunque entre marzo y octubre casi el 70% de los oyentes de radio escuchaban la radio fuera de casa, la sintonización en el hogar se mantuvo estable, y quizá más de lo que cabría esperar de un medio que muchos equiparan con los desplazamientos al trabajo. Los datos de Nielsen PPM muestran que la audiencia en casa entre los mayores de 18 años osciló entre el 29% y el 42% durante ese periodo. La gran conclusión es que, en medio de los numerosos titulares sobre el cambio al streaming, la radio -y sus oyentes- representan la resistencia de Estados Unidos y su deseo de seguir adelante.

Si desea más información, descargue nuestro reciente En vías de recuperación con la radio AM/FM AM/FM.