e스포츠는 점점 더 까다로워지는 소비자들에게 다가가고자 하는 마케터들에게 급성장하는 플랫폼을 제공합니다. 작년에만 전 세계 팬 5명 중 1명이 e스포츠를 팔로우하기 시작할 정도로 프로 경쟁 비디오 게임에 대한 관심이 증가하고 있습니다. 전 세계 e스포츠 팬들은 코드 커팅과 광고 차단 성향으로 인해 브랜드가 접근하기 가장 어려운 소비자층에 속합니다. e스포츠는 팬층을 하나로 묶어주지만, 디지털 우선 사고방식은 더 광범위한 엔터테인먼트 소비에 대한 접근 방식에 널리 퍼져 있습니다.

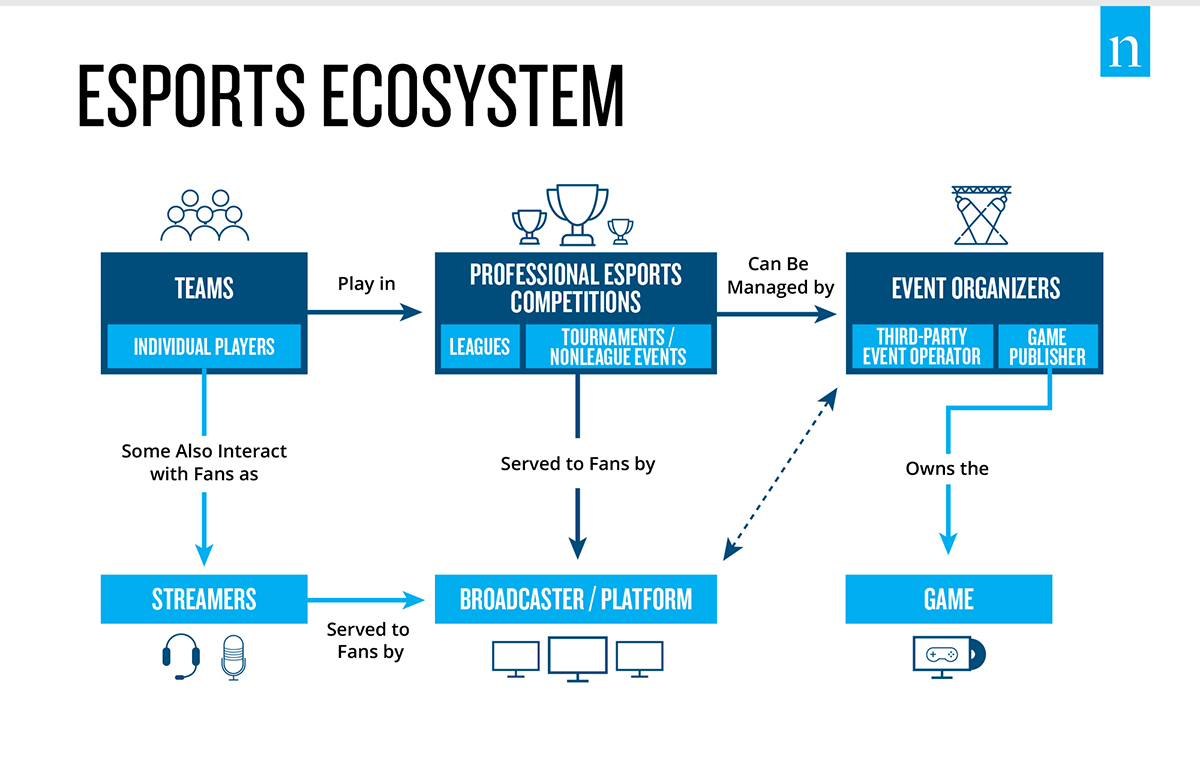

브랜드는 게임 퍼블리셔, 리그, 팀, 이벤트 운영자, 스트리밍 플랫폼/방송사, 게임 유명인 등 e스포츠 생태계의 모든 주요 이해관계자와의 광고 및 스폰서십 관계를 통해 이 활동에 참여할 수 있습니다.

고유 브랜드와 비 고유 브랜드 모두 e스포츠를 통해 가치 있는 노출을 얻고 있으며, 컴퓨터, 프로세서 및 주변기기와 같은 고유 카테고리는 노출 측면에서 강력한 발판을 유지하고 있습니다. 하지만 스낵 식품, 남성 그루밍, 자동차, 보험과 같은 비풍토성 카테고리도 인기를 끌고 있으며 그 규모는 점점 더 커지고 있습니다. 닐슨이 측정하는 e스포츠 이벤트에서 비풍토성 카테고리의 스폰서십 가치 비중은 전년 대비 13% 증가했으며, 모든 브랜드 카테고리에서 절대적인 가치가 증가했습니다.

브랜드를 위한 닐슨 e스포츠 플레이북은 닐슨 e스포츠 팬 인사이트, e스포츠24 스폰서십 가치 평가 데이터베이스, 맞춤형 조사, 소셜 채널 청취, 닐슨 TV 시청률, 신뢰할 수 있는 닐슨 e스포츠 자문위원회 위원 등 업계 전문가들의 데이터와 조사 결과를 중점적으로 다룹니다.