Esport stanowi rozwijającą się platformę dla marketerów, którzy chcą dotrzeć do coraz bardziej nieuchwytnych konsumentów. Zainteresowanie profesjonalnymi grami wideo rośnie, a jeden na pięciu fanów na całym świecie zaczął śledzić e-sport w ciągu ostatniego roku. Fani e-sportu na całym świecie to jedni z najtrudniej dostępnych konsumentów dla marek ze względu na ich tendencje do przecinania kabli i blokowania reklam. Podczas gdy e-sport łączy ich jako bazę fanów, ich nastawienie na cyfryzację jest wszechobecne w ich podejściu do szerszej konsumpcji rozrywki.

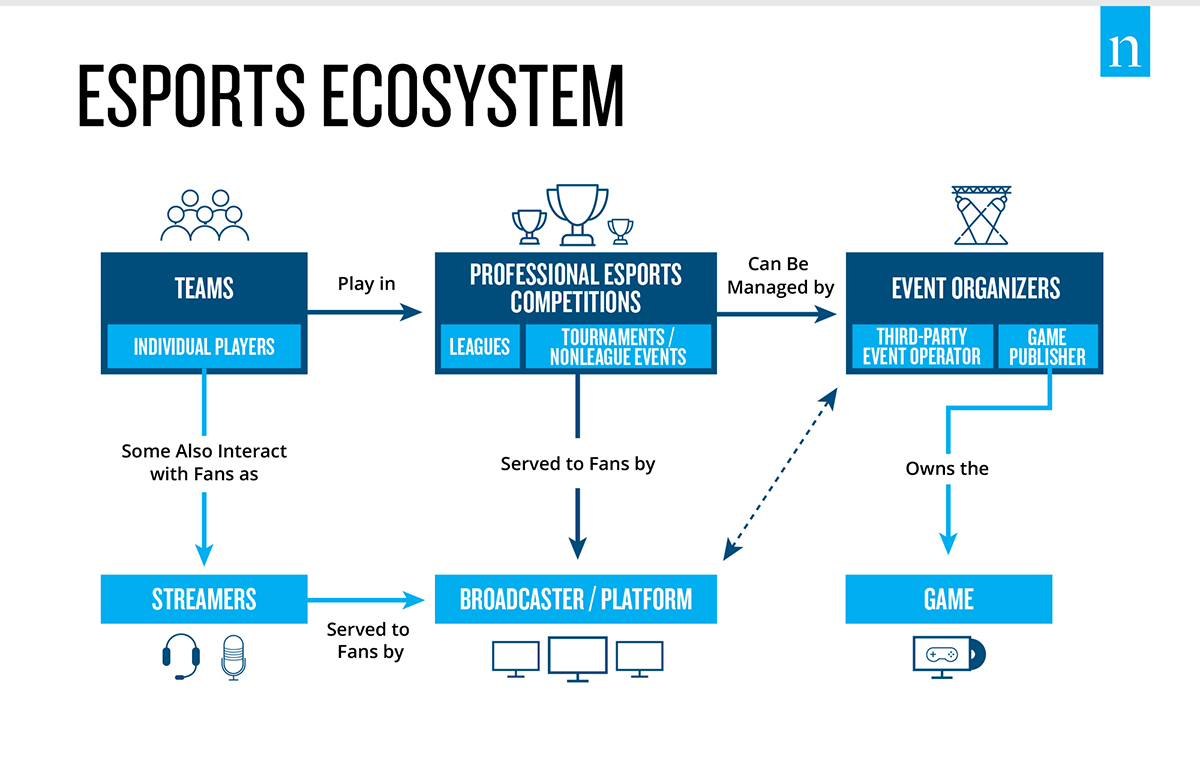

Marki mają możliwość zaangażowania się w akcję poprzez relacje reklamowe i sponsorskie ze wszystkimi kluczowymi interesariuszami w ekosystemie e-sportu, w tym wydawcami gier, ligami, zespołami, operatorami wydarzeń, platformami streamingowymi / nadawcami i osobowościami związanymi z grami.

Zarówno marki endemiczne, jak i nieendemiczne zyskują cenną ekspozycję dzięki e-sportowi, przy czym kategorie endemiczne, takie jak komputery, procesory i urządzenia peryferyjne, utrzymują silną pozycję z perspektywy ekspozycji. Ale kategorie nieendemiczne, takie jak przekąski, pielęgnacja mężczyzn, samochody i ubezpieczenia, również robią plusk - i ten plusk staje się coraz większy. W przypadku wydarzeń e-sportowych, które mierzy Nielsen, udział kategorii nieendemicznych w wartości sponsoringu wzrósł o 13% rok do roku - przy czym wartość bezwzględna wzrosła we wszystkich kategoriach marek.

Nielsen Esports Playbook for Brands podkreśla dane i wnioski z Nielsen Esports Fan Insights, naszej bazy danych wyceny sponsoringu Esport24, niestandardowych badań, nasłuchu kanałów społecznościowych, ratingów telewizyjnych Nielsen i ekspertów branżowych, w tym naszych zaufanych członków Nielsen Esports Advisory Board.