나이가 들면서 나아지는 것도 있지만, 시간이 지나면서 부주의로 인한 희생양이 되는 것도 있습니다. 시간에 쫓기거나 단순히 해당 주제에 관심이 없기 때문인지, 보험은 '해야 할 일' 목록의 맨 위에 놓이기보다는 '나중에 처리할 것'이라는 통에 빠지는 경우가 많습니다.

그렇다면 왜 소비자들은 자신과 소지품, 사랑하는 사람들을 보호하는 데 있어 소극적인 태도를 취하는 것일까요? 최근 닐슨의 연구 결과를 살펴보면, 미국 소비자들은 보험에 대해 무관심한 것이 아니라, 특히 나이가 들수록 보험에 대한 결정을 내리고 그에 따라 생활하는 경향이 강합니다.

비교적 젊은 운전자들, 즉 39세 이하의 운전자들 사이에서 보험사 변경은 상당히 흔한 일입니다. 그리고 최근 보고서에 따르면 이들은 까다로울 뿐만 아니라 나이가 많은 소비자보다 만족하기가 더 어렵다고 합니다. 특히, 이들은 지난 3년 동안 자동차 보험사를 바꾼 경험이 가장 많으며, 만족한다고 응답한 비율도 가장 낮았습니다. 또한 친구에게 보험사를 추천할 가능성도 가장 낮습니다.

가격도 이러한 행동의 일부 원인일 수 있지만, 연구 결과에 따르면 정책 기능과 고객 서비스라는 두 가지 다른 요인이 더 큰 영향을 미칠 수 있습니다.

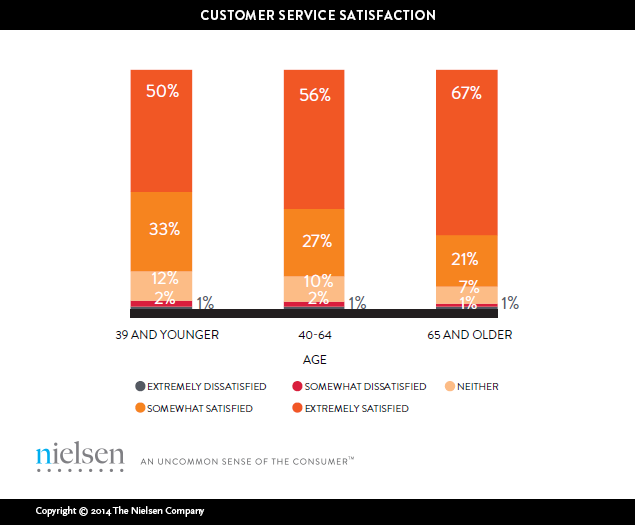

전체적으로 보면 대부분의 만족도 점수는 모든 연령대에서 거의 비슷하게 나타났습니다. 하지만 연령대별로 미묘한 차이가 있었는데, 이러한 차이는 새로운 것을 찾는 소비자들과 더 잘 소통하고자 하는 보험사에게 기회를 제공할 수 있습니다. 예를 들어 39세 이하 응답자의 절반이 고객 서비스에 "매우 만족한다"고 답한 반면, 40~64세 소비자의 56%와 65세 이상 소비자의 67%는 "매우 만족한다"고 답했습니다.

이러한 차이는 극단적으로 보이지는 않지만 미묘한 차이는 젊은 소비자와 고령 소비자가 보험을 바라보는 방식을 나타냅니다. 나이가 많은 소비자는 보험 계약자로서 경험이 많고 보험사로부터 무엇을 기대해야 하는지 잘 알고 있지만, 젊은 소비자는 자신이 원하는 보장 조건에 대해 더 많은 안내와 설명이 필요할 수 있습니다.

이전 설문조사 결과에서도 특정 인구통계학적 특성이 일상 생활에서 추구하는 연결과 개인적인 유대감을 다시 한 번 강조하고 있습니다. 특히 밀레니얼 세대는 자신이 상호작용하는 브랜드와 개인적이고 직접적인 관계를 맺고 있다고 느끼기를 원하며, 그 대가로 브랜드를 옹호하고 지지할 것입니다. 보험회사가 미국 인구의 24%를 차지하는 이 대규모 인구층을 대상으로 성공하려면 기술과 소셜 미디어에 능통해야 하며, 이를 위해 기술 및 소셜 미디어 채널에 능숙해야 합니다.

자세한 내용과 인사이트를 확인하려면 닐슨의 2014년 소비자 보험 감정 보고서를 다운로드하세요.

방법론

닐슨 보험 트랙은 자동차, 주택, 생명 및 기타 보험 보장 유형과 관련된 행동에 대한 소비자 수준의 데이터를 수집하기 위해 격년으로 실시하는 설문조사입니다. 전국을 대표할 수 있도록 표본 추출된 약 35,000명의 응답자가 참여합니다.