Molti consumatori statunitensi hanno iniziato a manifestare il desiderio di ricominciare a spendere alla fine dello scorso anno e ora sembra che i marchi e gli inserzionisti stiano iniziando a mettersi al passo. La buona notizia per questi marchi è che un numero crescente di consumatori ritiene che il 2021 sarà l'anno in cui potranno riprendere le loro normali attività, e la stragrande maggioranza di queste attività prevede la spesa.

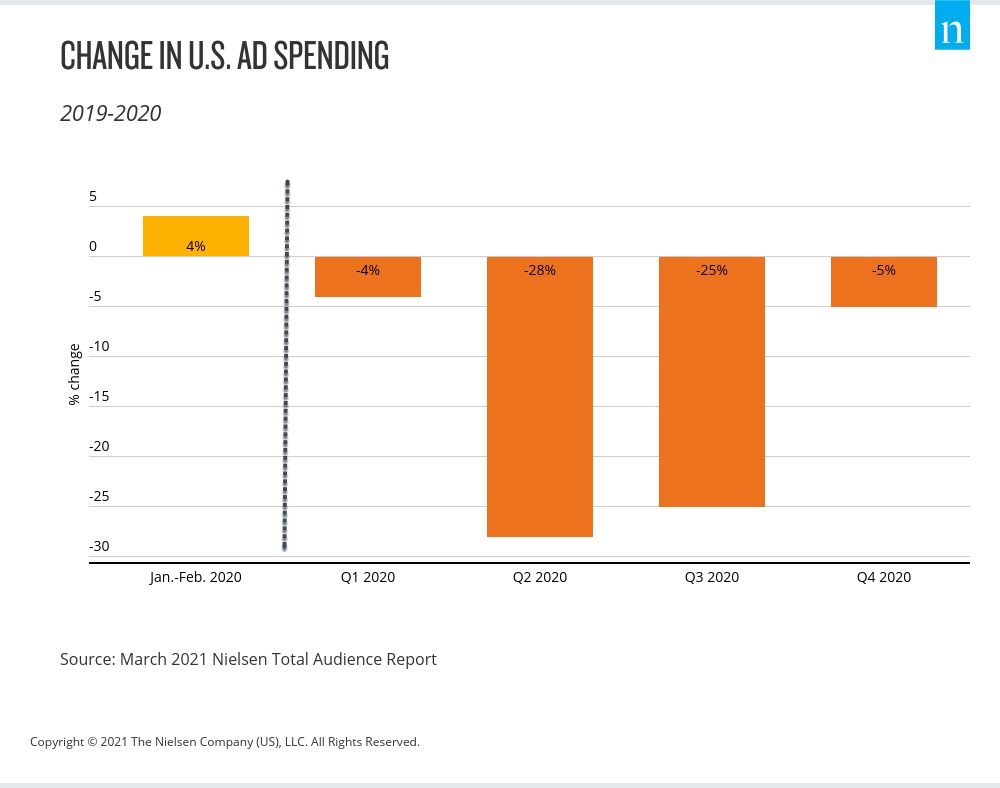

Si tratta di un invito aperto per i brand e, in base all'andamento della spesa pubblicitaria, molti hanno invertito la rotta rispetto alla metà del 2019, periodo in cui si è verificata la maggior parte del calo della spesa pubblicitaria dell'anno. Nel quarto trimestre del 2020, la spesa pubblicitaria era inferiore di appena il 5% rispetto all'anno precedente, a fronte di cali molto più marcati nei due periodi trimestrali precedenti.

È importante notare che l'aumento della spesa pubblicitaria è complementare all'aumento della fiducia dei consumatori negli Stati Uniti, che è aumentata di 16 punti nel quarto trimestre del 2020 secondo l'indice di fiducia dei consumatori del Conference Board. Quindi, mentre i consumatori pensano sempre più alla vita e alle loro attività fuori casa, i marchi e i marketer devono concentrarsi sul modo in cui i singoli consumatori e i gruppi di consumatori danno priorità alla loro riemersione.

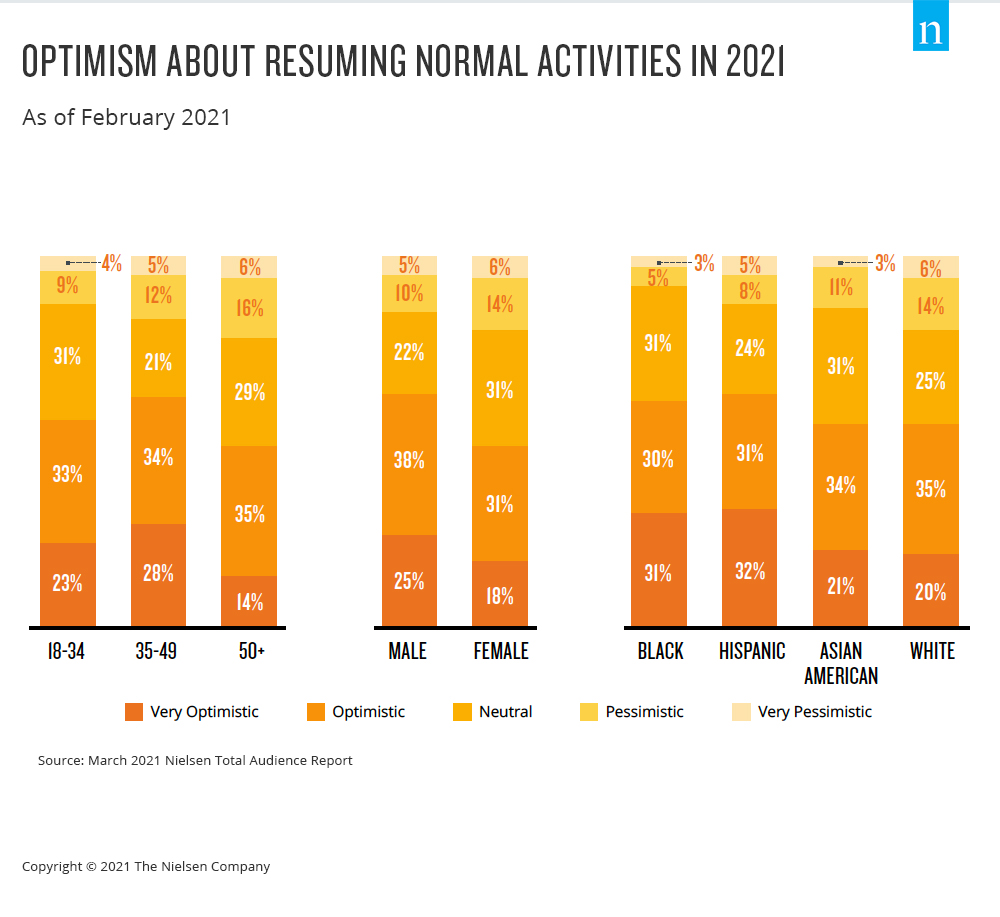

In termini di tempistica, un recente sondaggio Nielsen ha rilevato che il 55% degli americani di età pari o superiore ai 18 anni ritiene di poter tornare alla propria routine normale quest'anno. Gli uomini, tuttavia, sono notevolmente più ottimisti delle donne: il 63% ritiene che quest'anno sia l'anno giusto per tornare alle normali attività, rispetto al 49% delle donne.

Il benessere finanziario è una considerazione fondamentale quando si tratta di abitudini di spesa dei consumatori, e le condizioni economiche degli Stati Uniti continuano a migliorare dal punto di vista occupazionale. Il tasso di disoccupazione, pur rimanendo al di sopra del livello pre-pandemico, è sceso drasticamente dal picco del 14,7% raggiunto nell'aprile dello scorso anno. Inoltre, quando ha riportato un tasso del 6,2% a febbraio, il Bureau of Labor Statistics ha notato che molti dei recenti guadagni sono avvenuti nel settore del tempo libero e dell'ospitalità.

Questi dati sono in linea con l'interesse dei consumatori per i viaggi, dato che il 73% degli americani intervistati dichiara di essere molto o abbastanza desideroso di pianificare o prenotare una vacanza. Le uniche attività che si posizionano più in alto sono assistere a una funzione religiosa di persona (75%) e andare dal parrucchiere o dal barbiere (74%). Anche l'interesse per i viaggi in aereo è in aumento, con il 67% degli intervistati che dichiara di essere pronto a volare nei prossimi tre mesi.

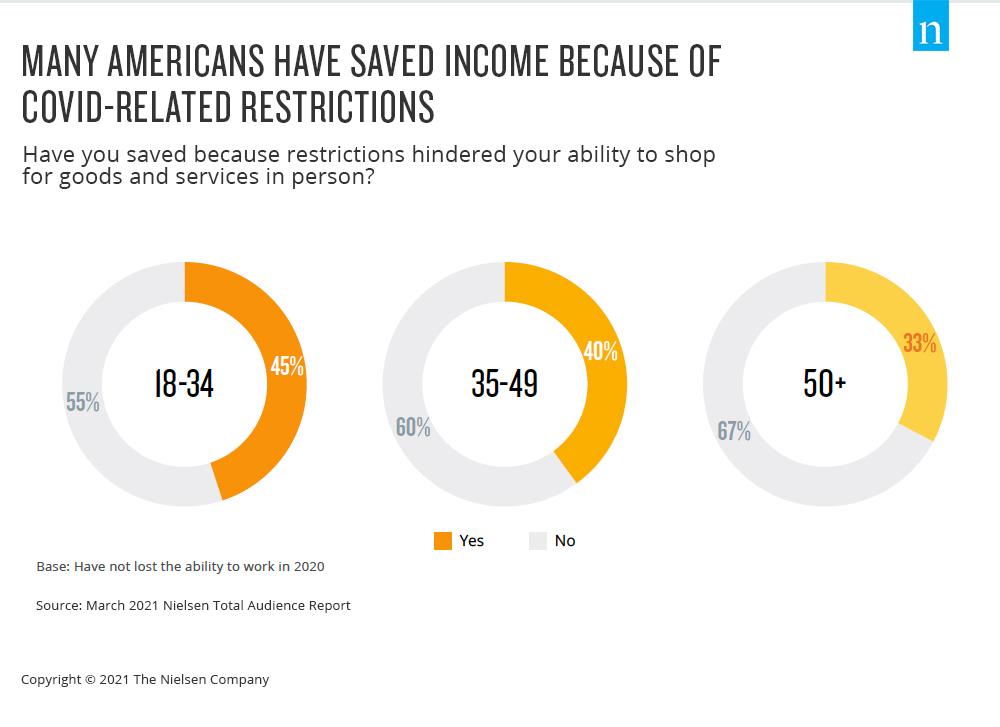

Oltre al miglioramento delle condizioni occupazionali, molti consumatori lavoratori dichiarano di aver speso meno nell'ultimo anno a causa delle restrizioni legate alla COVID. Infatti, il 40%-45% degli occupati di età compresa tra i 18 e i 49 anni afferma di essere stato in grado di risparmiare una parte maggiore del proprio reddito perché l'anno scorso non ha potuto spendere normalmente.

Dato che l'anno scorso molti consumatori hanno messo da parte alcuni grandi acquisti, ci aspettiamo che la ricomparsa sia accompagnata da un cambiamento dei modelli di spesa per gli acquisti più importanti. Ad esempio, l'anno scorso quasi la metà degli adulti tra i 35 e i 49 anni e il 45% degli adulti tra i 18 e i 34 anni ha fatto un acquisto di 500 dollari o più, ma questi acquisti sono stati fortemente incentrati sulla tecnologia, sulle attrezzature per la casa, sulle migliorie domestiche e sull'abbigliamento. Con l'allentamento delle restrizioni COVID, il 40% degli adulti dai 18 anni in su dichiara di voler acquistare un veicolo nuovo o usato e il 20% dichiara di voler acquistare una nuova casa nei prossimi 12 mesi.

Ci vorrà un po' di tempo prima che tutti i consumatori si sentano a proprio agio fuori casa, ma la situazione sta iniziando a cambiare. Il miglioramento dell'ottimismo, del sentiment e dell'intenzione d'acquisto sono chiari indicatori per i marketer che devono valutare se le loro campagne riflettono la mentalità dei consumatori, che sembrano sempre più pronti e disposti a tornare alla normalità.

Per ulteriori approfondimenti, scaricate l'ultimo Nielsen Total Audience Report.