視聴者は総テレビ視聴時間の30%以上をストリーミングに費やし、HBO Maxは1%を占める。

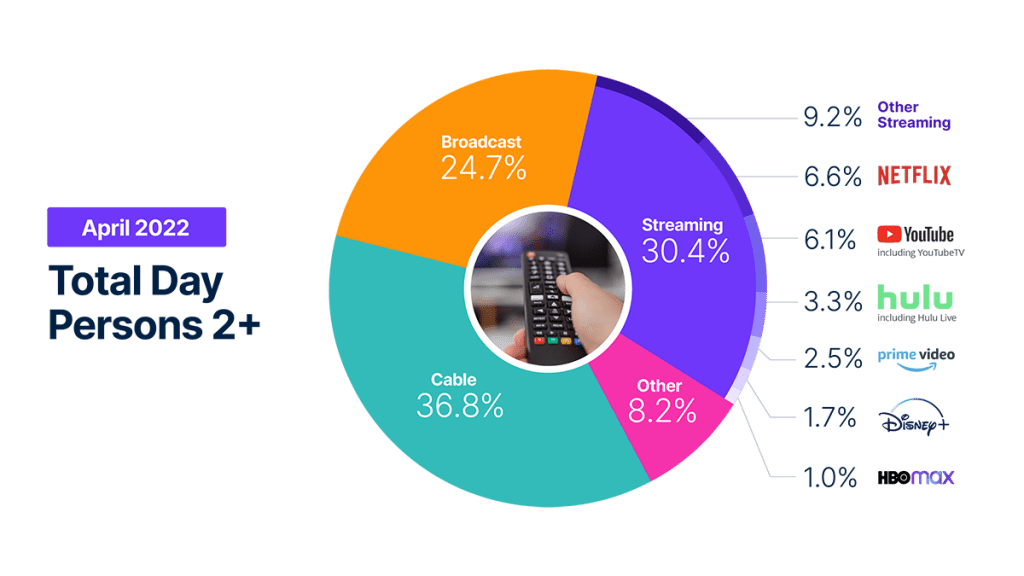

4月は、視聴者がテレビ総視聴時間の30%以上をオーバー・ザ・トップ・ビデオ・コンテンツに費やすという、ストリーミングにとって新たなマイルストーンとなった。ストリーミングがテレビ利用全体の30%を超えたのはこれが初めてである。テレビ総視聴数が2.1%減少したにもかかわらず、3月とほぼ同量のストリーミングが視聴されたためである。

私たちが追跡してきたように、ストリーミング業界の成長は、それぞれが独自のコンテンツを提供する新規参入者の数々を歓迎してきた。この成長は、「その他のストリーミング」カテゴリの増加にも反映されており、ニールセンが2021年5月のテレビ視聴データで The Gauge 発表して以来、2ポイント以上のシェアを獲得している。また、4月にはHBO Maxのシェアが1%まで上昇した。

ストリーミングは前月比横ばいであったが、放送は3%減、ケーブルは2.5%減であった。放送の視聴は、ドラマ視聴が14.7%減少し、スポーツ視聴が38.2%減少したことによる。ケーブル視聴の落ち込みは、ニュース視聴の16.9%減を反映したものであったが、NCAAバスケットボール決勝とNBAの視聴に後押しされたスポーツ視聴の17%増でいくらか均衡した。

ニールセンの製品戦略担当SVPであるブライアン・フーラーが、The Gauge支える視聴の変化の舞台裏を紹介するビデオをご覧ください。

方法論とよくある質問

The Gauge 、放送、ストリーミング、ケーブル、その他のソースを含む主要なテレビ配信プラットフォームにおいて、消費者がどのようにコンテンツにアクセスしているかを月次でマクロ分析したものである。また、主要な個別ストリーミング配信事業者の内訳も掲載している。チャート自体は、各ストリーミング配信事業者のカテゴリー別シェアとテレビ利用全体のシェアを示している。

The Gauge データは、2つのパネルから別々に加重平均されたものであり、それを組み合わせてグラフを作成している。ニールセンのストリーミングデータは、全米TVパネル内のStreaming Meter対応TV世帯のサブセットに基づいている。リニアTVソース(放送とケーブル)と総使用量は、ニールセンのTVパネル全体の視聴に基づいている。

すべてのデータは、各視聴ソースの特定の期間に基づいている。5週間の月を表すデータには、データ期間中の第1週から第4週までのLive+7の組み合わせが含まれる。(注:Live+7は、テレビのライブ視聴と7日後までの視聴を含む。ライブ+3は、テレビ視聴+3日後までの視聴を含む)。

The Gauge「その他」には、その他のすべてのテレビが含まれる。これには主に、その他のチューニング(未測定ソース)、未測定のビデオ・オン・デマンド(VOD)、ケーブル・セット・トップ・ボックス経由のストリーミング、ゲーム、その他のデバイス(DVD再生)の利用が含まれる。ケーブルセットトップボックス経由のストリーミングは、各ストリーミング配信事業者をクレジットしていないため、「その他」に含まれる。ケーブル・セット・トップ・ボックス経由のストリーミングでは、各ストリーミング配信事業者がクレジットされていないため、これらは「その他」のカテゴリーに含まれています。

その他のストリーミング」として記載されているストリーミングプラットフォームには、個別に区分されていないテレビでの広帯域ビデオストリーミングが含まれる。

はい、HuluにはHulu Liveでの視聴が含まれ、YoutubeにはYoutube TVでの視聴が含まれます。

エンコードされたライブTV、別名エンコードされたリニアストリーミングは、放送とケーブルの両グループ(リニアTV)に含まれるほか、ストリーミングとその他のストリーミング(Hulu Live、Youtube TV、その他のストリーミングMVPD/vMVPDアプリなど)にも含まれる。(注:MVPD(Multichannel Video Programming Distributor)は、複数のテレビチャンネルを提供するサービス。vMVPDは、主要な番組ネットワークからライセンスを受けたリニア(テレビ)コンテンツを集約し、スタンドアロンのサブスクリプション形式でパッケージ化し、ブロードバンド接続のあるデバイスからアクセスできるようにした配信事業者である)