Cuatro años de inversión publicitaria. Ocho torneos. Un escenario mundial. Nielsen Ad Intel analiza el cambio radical que ha experimentado el aficionado al fútbol en Estados Unidos, revelando quién ve los partidos, quién sale ganando en el ámbito publicitario y qué se puede esperar de la Copa Mundial de la FIFA 2026™.

Puede que el fútbol sea el deporte más popular del mundo, pero en Norteamérica se trata de tres disciplinas muy diferentes. México, Canadá y Estados Unidos llegan al 2026 con su propia afición, su propia historia, sus propios hábitos de consumo televisivo y sus propios motivos para animar. E incluso dentro de cada país, la lealtad varía en función de la liga, el torneo y el momento.

La identidad futbolística de México se plasma en la Liga MX, la liga de fútbol más vista en la televisión estadounidense en 2025, superando a la Liga de Campeones de la UEFA, la Premier League, la NWSL y LaLiga.1 En Canadá, la afición se une en torno a la selección femenina (CanWNT) y a la NWSL, esta última con sede en Estados Unidos pero que se nutre en gran medida de talento canadiense. Y en Estados Unidos, el fútbol ha pasado de ser un interés emergente a convertirse en una infraestructura cultural, respaldado por una base de aficionados de más de 62 millones de personas que ocupa el quinto lugar en el mundo.2

Los anunciantes, que han invertido casi 1.800 millones de dólares en publicidad televisiva nacional durante los programas de ocho torneos en los últimos cuatro años, han descubierto que el fanatismo varía según la liga.Los datos de Nielsen Ad Intel sobre las retransmisiones de la Copa Mundial Masculina de 2022 en Catar, hasta la Copa Mundial de Clubes de la FIFA™ de 2025 que se celebrará en EE. UU., muestran el gasto publicitario y, lo que es más importante, la presencia por categorías, lo que arroja luz sobre la estrategia de marca de cara a la Copa Mundial de la FIFA™ de 2026.

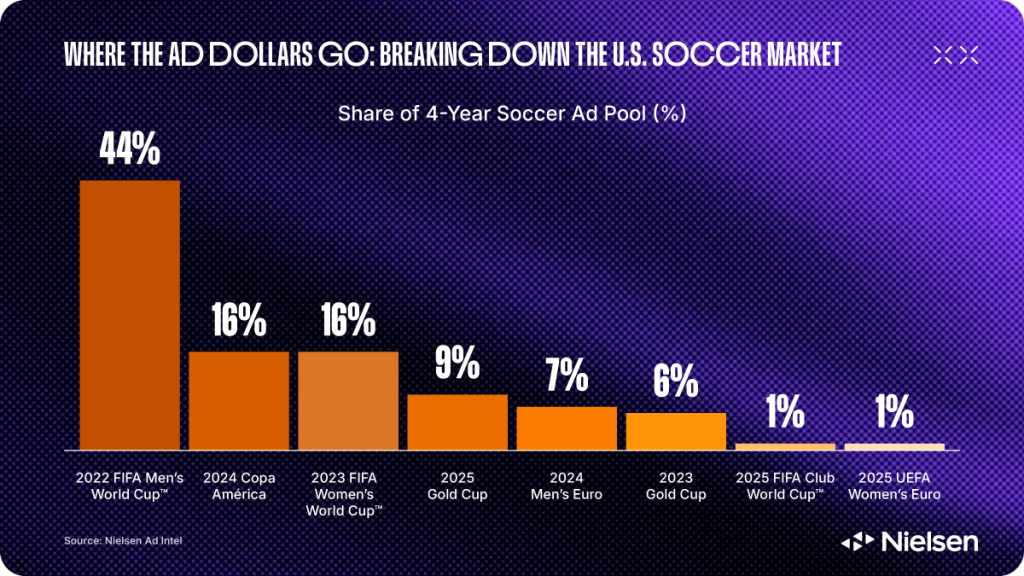

En este análisis, la Copa Mundial de la FIFA™ 2022 acapara la mayor parte de la inversión, con una cuota abrumadora del 44 %. Sin embargo, cuando miramos más allá de ese pico, surge una tendencia más interesante. Hoy en día, torneos profundamente arraigados en la afición mexicana y latinoamericana, como la Copa Oro, la Copa América y la Copa Mundial de Clubes de la FIFA™, atraen un respaldo publicitario a gran escala en Estados Unidos cada vez que se retransmiten. La Copa América de 2024, que se celebrará en Estados Unidos, acaparó el 16 % de ese total plurianual, igualando la magnitud de la Copa Mundial Femenina de la FIFA™ de 2023 y superando en más del doble a la Eurocopa de la UEFA de 2024. La presencia publicitaria de la Copa Oro creció un 51 % entre 2023 y 2025, pasando de una cuota del 6 % a más del 9 %, a pesar de que el torneo en sí no cuenta con la participación de ningún país que no pertenezca a la CONCACAF.4

Aficionados cuyo corazón late por el fútbol mexicano y latinoamericano

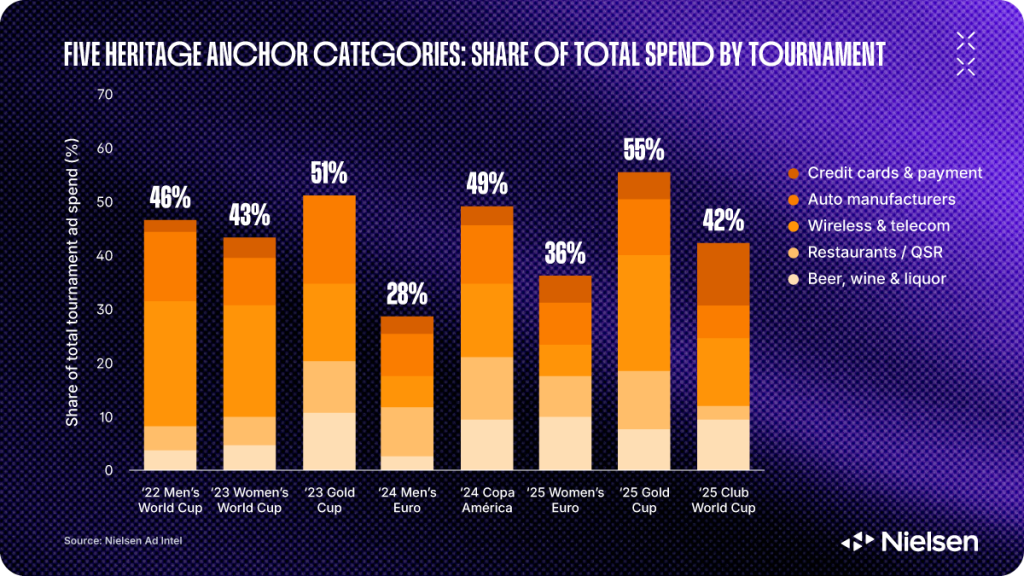

La señal más clara que se desprende de los datos es que, en los torneos con mayor arraigo entre el público mexicano y latinoamericano (la Gold Cup, la Copa América y la Copa Mundial de Clubes de la FIFA™), se ha observado una presencia constante de los mismos sectores publicitarios: cerveza y bebidas espirituosas, restaurantes de comida rápida, telefonía móvil y telecomunicaciones, automoción, así como servicios de crédito y transferencias de dinero.⁵ Se trata de inversores clave que convierten estos torneos en compromisos anuales fijos, conscientes de que este público no es una moda pasajera a la que hay que sumarse, sino una relación que hay que mantener.

La razón es lógica: los operadores de telefonía móvil, las cadenas de comida rápida, los servicios financieros y las empresas de remesas cuentan con algunas de las relaciones más sólidas y duraderas con los consumidores hispanos de EE. UU. de entre todas las categorías publicitarias. Los latinos son un público imprescindible, fiel a las marcas que se anuncian en sus deportes favoritos, por lo que, cuando el torneo llega a ese público, las marcas están presentes y los aficionados responden. Nielsen Fan Insights lo demuestra: el 50 % de los aficionados hispanos al fútbol afirman sentirse más fieles a las empresas que patrocinan los deportes que siguen, en comparación con solo el 38 % de la población general.6

Solo las cinco categorías tradicionales representaron el 55 % del gasto publicitario total en la Copa Oro de 2025, el 51 % en la Copa Oro de 2023 y el 49 % en la Copa América de 2024. En la Eurocopa de la UEFA de 2024, un torneo con una audiencia estadounidense más reducida y en la que predomina el inglés, esas mismas categorías representaron solo el 29 %.7 En lo que respecta a las audiencias hispanas, las marcas de referencia se mantienen; estas audiencias son la base de la afición al fútbol en Estados Unidos, y las marcas que atienden a esas audiencias durante todo el año han construido relaciones duraderas con ellas que esperan trasladar a todas las demás competiciones de fútbol que patrocinan. Un aficionado que acude a ver el México-Panamá de la Copa Oro es el mismo que verá jugar a Argentina, Brasil y Alemania en 2026, y los anunciantes lo saben.

Los cambios en las categorías que dan una idea de hacia dónde se encamina el año 2026

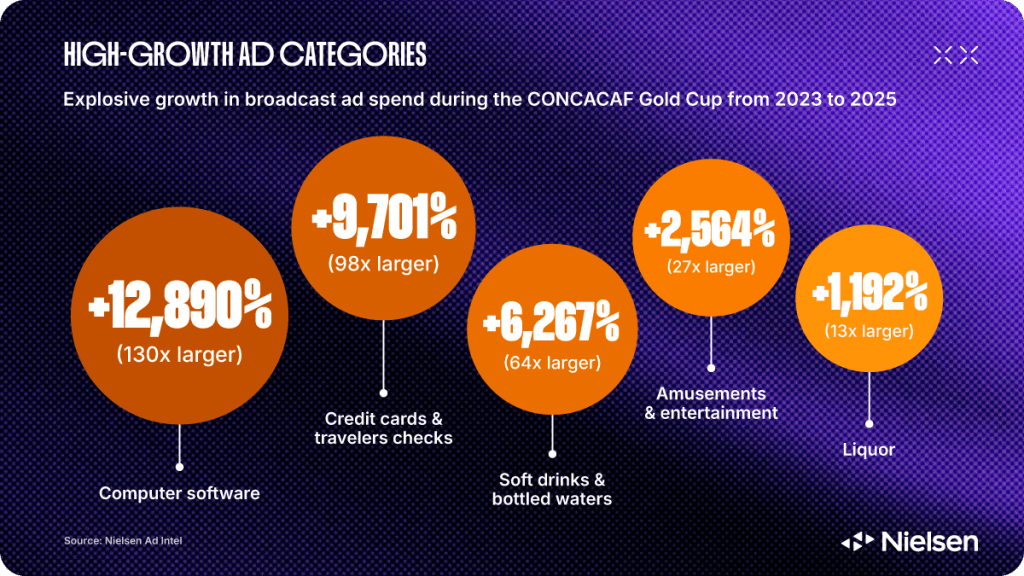

La Copa Oro constituye un punto de referencia ideal para la comparación interanual gracias a la uniformidad de su formato y su audiencia. Si bien el gasto total creció un 51 % entre 2023 y 2025, las categorías que registraron un mayor crecimiento ponen de manifiesto qué sectores obtienen mayor valor de las audiencias futbolísticas.8

Si bien las categorías tradicionales, como la automoción y la cerveza y bebidas espirituosas, mantuvieron un nivel de inversión estable, el crecimiento general vino impulsado por los nuevos participantes que se sumaron a esa base ya consolidada. Las telecomunicaciones y la telefonía móvil se convirtieron en la categoría más importante en 2025 tras más que duplicar su inversión, mientras que el sector farmacéutico y los medicamentos sin receta casi se cuadruplicaron. Cabe destacar que las marcas de crédito y remesas se expandieron hasta alcanzar 98 veces su volumen de 2023, pasando de una presencia casi inexistente a convertirse en la sexta categoría más importante del torneo.9 Esto refleja el comportamiento de pioneros por parte de marcas que anteriormente no tenían vínculos con el deporte.

Hay un detalle en el crecimiento de la Copa Oro en el que vale la pena detenerse. Entre 2023 y 2025, la inversión publicitaria creció un 51 %, pero la audiencia media solo aumentó en torno al 20 %.¹⁰ Esto podría dar la impresión de que los anunciantes están pagando un sobreprecio por un inventario limitado, pero la interpretación más acertada tiene que ver con el reconocimiento del valor de la audiencia. La Copa Oro no es un torneo que las marcas compran por su alcance; lo compran porque saben que la audiencia está comprometida con los equipos, con el torneo y con las marcas que se han ganado su lugar en la narrativa. La curva de gasto, de hecho, indica la rapidez con la que los anunciantes están reconociendo el valor de esta audiencia.

Diferentes torneos, diferentes firmas de categoría

Los datos de Nielsen nos indican que cada torneo tiene una «huella» por categorías. La Eurocopa 2024 fue el único evento de los ocho torneos analizados en el que la categoría de software informático superó el 14,6 % del gasto total. Se trata de una concentración que no aparece en ningún otro lugar de los datos y que, muy probablemente, representa la apuesta específica de los servicios de streaming y las plataformas tecnológicas por la audiencia de ese torneo. El sector de los seguros representó el 13,7 %, una cifra también inusualmente alta. En los torneos latinoamericanos, esas dos categorías apenas registran presencia.

El cambio se hace claramente patente cuando empiezan a aparecer los productos ópticos. En la Copa Oro de 2025, estos, junto con el gas, el petróleo y los servicios de transporte, formaban parte de un conjunto de categorías que habían invertido muy poco en el mismo torneo en 2023. Individualmente, las cantidades son pequeñas, pero en conjunto dicen mucho. Se trata de categorías cotidianas y locales sin una vinculación natural con el fútbol. Son el tipo de marcas que compran espacios en horario de máxima audiencia o en los Óscar, no en un evento deportivo de nicho. Las marcas de cerveza y de comida rápida siempre han estado ahí, pero cuando empiezan a aparecer las gasolineras y las tiendas de conveniencia, significa que el fútbol ha pasado de ser una compra deportiva a una compra de alcance general.

El torneo más reciente ha puesto de manifiesto algunos datos interesantes. La Copa Mundial de Clubes de la FIFA 2025™ contó con una combinación de anunciantes notablemente más moderna que cualquier otro torneo de esta base de datos. Los sectores del ocio y los eventos, la moda prêt-à-porter, las tarjetas de crédito y los pagos, y los refrescos registraron todos ellos un índice muy superior a la media, lo que indica una estrategia publicitaria más orientada al estilo de vida, dirigida a consumidores jóvenes, con gran sensibilidad cultural y centrados en las experiencias.13

Lo que indican los datos de Ad Intel para 2026

La Copa Mundial de la FIFA 2026™ no se parece a nada de lo que Norteamérica haya acogido hasta ahora. Cuarenta y ocho selecciones, 104 partidos, tres países y 11 ciudades anfitrionas en Estados Unidos: Atlanta, Boston, Dallas, Houston, Kansas City, Los Ángeles, Miami, Nueva York/Nueva Jersey, Filadelfia, el área de la bahía de San Francisco y Seattle. Y el público está preparado para ello. Nielsen Fan Insights revela que el 56 % de los aficionados al fútbol de EE. UU. afirma que la Copa Mundial de la FIFA™ es la razón por la que su interés está aumentando, mientras que el 33 % de la población general de EE. UU. espera que su interés por el fútbol crezca a lo largo del torneo.14 Y eso indica que este deporte ha traspasado los límites del estadio y se ha integrado en la cultura. El público hispano será el segmento más activo, ya que el 81 % de los aficionados hispanos de primera y segunda generación tiene previsto participar a través del móvil y las redes sociales durante el torneo.15

Si los datos de Ad Intel de los últimos cuatro años nos dicen algo, es que los anunciantes de las categorías tradicionales (cerveza, restauración rápida, telefonía móvil, automoción y pagos) serán los primeros en aparecer, con mayor presencia y con los compromisos interanuales más sólidos, ya que han demostrado que su público se traduce en ventas. La pregunta interesante es qué categorías les seguirán. El ascenso del sector farmacéutico en los torneos de 2025 sugiere que están ganando impulso y consolidando su compromiso con los torneos y la audiencia. Las marcas de crédito y remesas pasaron de estar ausentes a estar presentes en la Copa Oro en solo dos años. Las plataformas tecnológicas alcanzaron una cuota de categoría del 14,6 % en la Eurocopa 2024.16 ¿Qué harán en un torneo mundial celebrado en casa?

Otra cosa que dejan clara los datos: la afición al fútbol en Estados Unidos no se puede entender solo a través de la selección nacional. La Liga MX fue la liga de fútbol más vista en la televisión estadounidense en 2025, y es tan probable que el aficionado típico de EE. UU. anime a México o a un club de la Liga MX como a cualquier otro equipo.17 Ese aficionado lleva consigo su pasión a todos los demás torneos, y las marcas que llevan años dirigiéndose a ese público son las que ya están posicionadas para triunfar en 2026.

¿Quieres profundizar más?

Saca el máximo partido a tu estrategia para el torneo: visita el Centro de Inteligencia Mediática de la Copa Mundial de la FIFA™ de Nielsen para acceder a información basada en datos, tendencias de audiencia y estrategias clave de activación de cara al histórico torneo de este verano.

Mantente al tanto del panorama competitivo con Ad Intel: Descubre cómo supervisar exactamente dónde aparecen (y dónde no) tus competidores con su inversión publicitaria, y aprende a acceder a la información en tiempo real necesaria para optimizar tu estrategia de medios de cara al torneo.

Notas

1 Fuente : Nielsen National TV Ratings, Live+SD, Big Data + Panel. Incluye la cobertura tanto en inglés como en español.

2 Fuente : Nielsen Fan Insights, noviembre de 2025 – abril de 2026

3Fuente: Nielsen Ad Intel*

4Fuente: Nielsen Ad Intel*

5Fuente: Nielsen Ad Intel*

Fuente: Nielsen Fan Insights, EE. UU., marzo de 2026

7Fuente: Nielsen Ad Intel*

8Fuente: Nielsen Ad Intel*

9Fuente: Nielsen Ad Intel*

10Fuente: Nielsen Ad Intel*; Índices de audiencia televisiva nacionales de Nielsen, Live+SD, Big Data + Panel. Incluye la cobertura tanto en inglés como en español.

11Fuente: Nielsen Ad Intel*

12Fuente: Nielsen Ad Intel*

13Fuente: Nielsen Ad Intel*

14Fuente: Nielsen Fan Insights, septiembre de 2025 – febrero de 2026

15Fuente: Nielsen Fan Insights, abril-junio de 2025

16Fuente: Nielsen Ad Intel*

17Fuente: Índices de audiencia televisiva nacionales de Nielsen, Live+SD, Big Data + Panel. Incluye la cobertura tanto en inglés como en español.

*Datos de Nielsen Ad Intel sobre la publicidad televisiva nacional emitida durante los programas en las franjas horarias de emisión de ocho torneos: Copa Mundial de la FIFA™ Masculina 2022, Copa Mundial de la FIFA™ Femenina 2023, Copa Oro de la CONCACAF 2023, Eurocopa Masculina de la UEFA 2024, Copa América 2024, Eurocopa Femenina de la UEFA 2025, Copa Oro de la CONCACAF 2025 y Copa Mundial de Clubes de la FIFA™ 2025. Las categorías reflejan las agrupaciones de categorías principales de Ad Intel.