Nie można pominąć wpływu pandemii na przyjęcie handlu elektronicznego, ale po ponad roku życia z COVID-19 niezwykle ważne jest, aby marki zrozumiały, że nie wszystkie zakupy online kończą się zakupem elektronicznym. I właśnie dlatego strategie omnichannel nie mogą skupiać się wyłącznie na punkcie zakupu.

Według badań przeprowadzonych przez NielsenIQ, COVID-19 przyczynił się do 50% wzrostu zakupów wielokanałowych w USA w ubiegłym roku, ale mniej niż połowa tej aktywności doprowadziła do zakupów online. Innymi słowy, wielu kupujących omnichannel korzysta z kanałów cyfrowych w celu uzyskania informacji, a nie tylko jako elektronicznego środka do celu. Oznacza to, że wielokanałowe strategie marketingowe, które koncentrują się na zakupach e-commerce, wykluczają znaczną część konsumentów - tych, których punkty styku z zakupami obejmują, ale nie kończą się na kanałach cyfrowych.

Konieczne dostosowanie jest zniuansowane, ale krytyczne: Tworzenie płynnych doświadczeń od punktu styku do punktu styku, a nie pomiędzy zakupami online i offline. Omnichannelowe strategie biznesowe i marketingowe zyskały na znaczeniu w ostatnich latach, ale dane zebrane na potrzeby tegorocznego raportu Nielsen Annual Marketing Report Nielsen Annual Marketing Report sugerują, że marketerzy muszą bardziej skupić się na tworzeniu całościowych doświadczeń dla konsumentów.

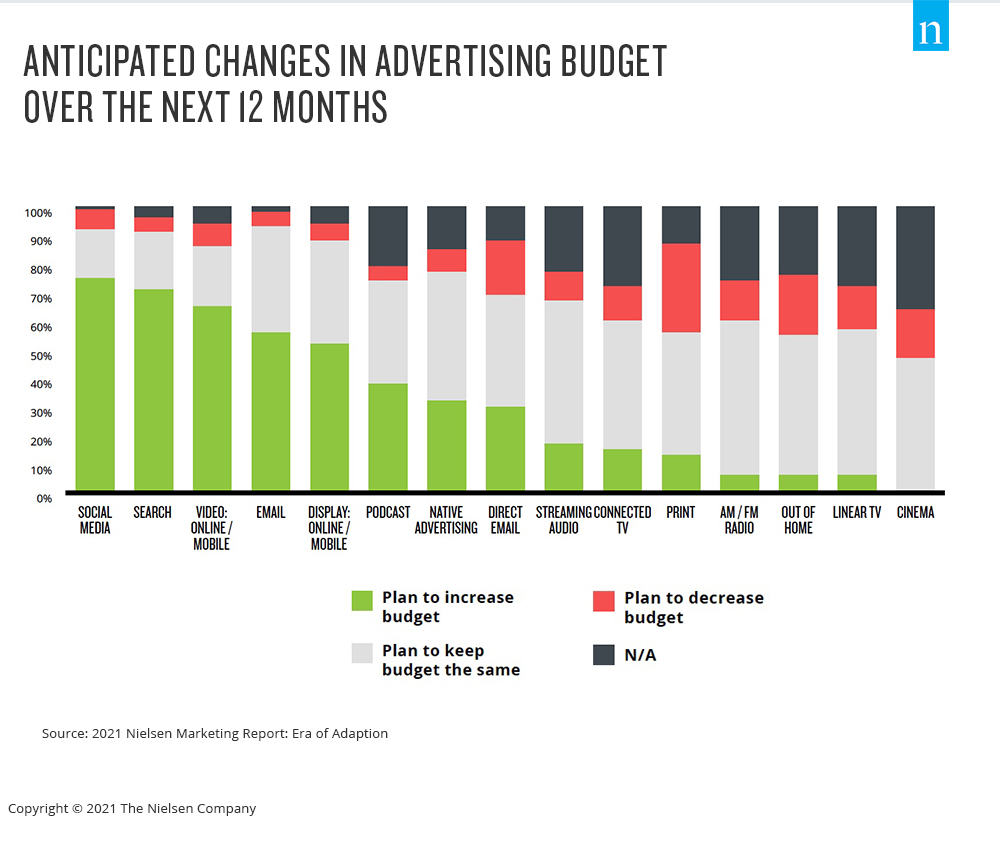

Według raportu, marki różnej wielkości uznają pozyskiwanie klientów za swój główny cel marketingowy na ten rok. Chociaż należy się tego spodziewać, biorąc pod uwagę potrzebę myślenia o wzroście sprzedaży po 2020 r., respondenci badania planują zwiększyć swój marketing w kilku wybranych kanałach, a nie bardziej kompleksowo.

W dzisiejszym cyfrowo wzmocnionym krajobrazie medialnym sensowne jest zwiększenie wydatków w kanałach takich jak media społecznościowe i wyszukiwanie. Marki nie mogą sobie jednak pozwolić na ignorowanie etapu podróży konsumenta, który następuje po tych konkretnych punktach styku. Muszą inwestować również w inne etapy, jeśli chcą być skutecznymi marketerami wielokanałowymi. A to dla wielu marketerów stanowi inne wyzwanie: pomiar.

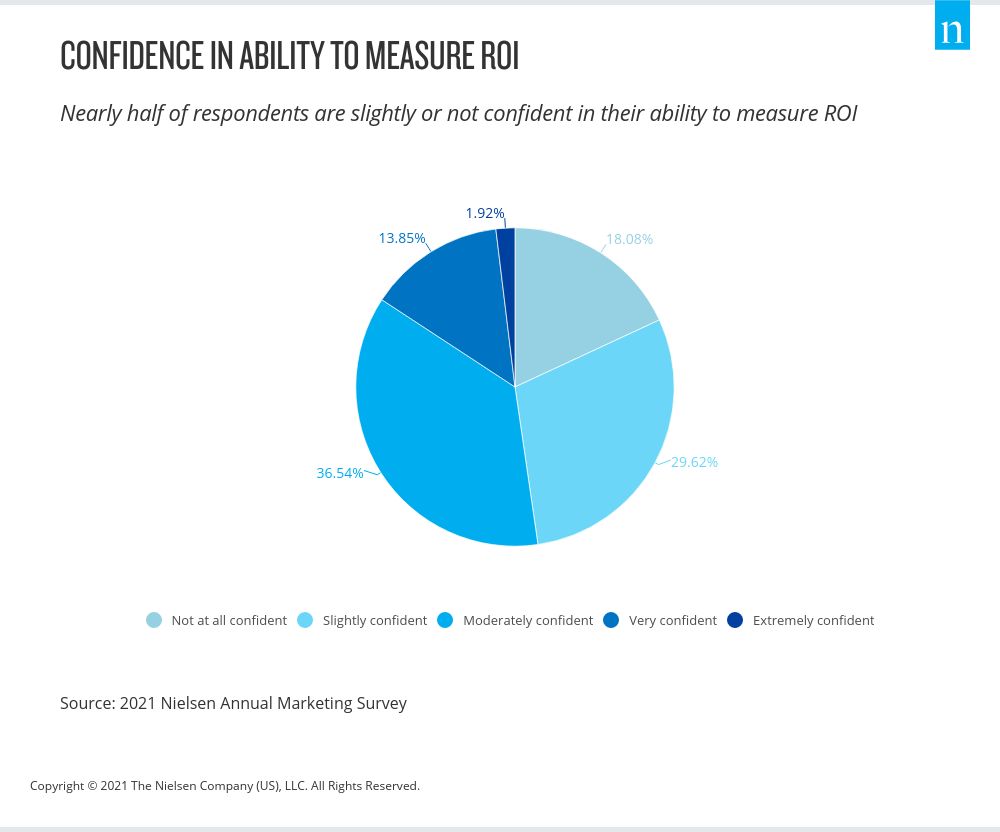

Biorąc pod uwagę wycofanie się z reklamy w ubiegłym roku, presja na udowodnienie zwrotu z inwestycji (ROI) nie może być większa dla marketerów. Oznacza to pomiar we wszystkich kanałach, na które marki przeznaczają fundusze, bez względu na to, jak mała jest alokacja. W tym miejscu widzimy korelację między alokacją wydatków a zaufaniem do pomiarów: Marki planują zwiększyć wydatki tam, gdzie są najbardziej pewne swoich możliwości pomiarowych. Zastrzeżenie polega na tym, że zaufanie do pomiarów we wszystkich kanałach jest szczególnie niskie.

Ankietowani przez nas marketerzy niezwykle cenią sobie media własne i zarobione, a także są bardzo zainteresowani zrozumieniem zasięgu międzyplatformowego. Wydatki na kanały cyfrowe z pewnością wzrosną w przyszłości, szczególnie w czasie pandemii, ale media własne (strony internetowe, poczta elektroniczna) również muszą mieć fundamentalne znaczenie. Biorąc pod uwagę ograniczoną fizyczną interakcję między markami a konsumentami, cyfrowa obecność każdej marki musi działać o wiele ciężej.

Jeśli marketerzy naprawdę chcą poprawić pozyskiwanie klientów, muszą upewnić się, że każdy kanał komunikacji służy celowi w podróży. Aby zrobić to skutecznie, potrzebują odpowiednich danych do personalizacji taktyk i możliwości pomiaru wpływu swoich wysiłków w celu szybkiego działania. Oznacza to, że marketerzy muszą inwestować w odpowiednią technologię, biorąc pod uwagę prywatność i tożsamość podczas iteracji swoich strategii.

Aby uzyskać dodatkowe informacje, pobierz Raport marketingowy Nielsena 2021: Era adaptacji.