Wśród ogromnych zakłóceń spowodowanych pandemią COVID-19 wyłania się nowy globalny krajobraz medialny - i jest on cyfrowy. Pandemia jest daleka od zakończenia i będziemy odczuwać jej skutki przez wiele lat, ale prężna branża medialna odbija się od dna, a niektóre jej elementy wyprzedzają inne.

Marketing i wydatki na reklamę są dobrymi barometrami do pomiaru ogólnej kondycji branży, a dane Nielsen Ad Intel pokazują, jak bardzo branża zmieniła się w ciągu ostatnich 12 miesięcy. Wiemy, że długoterminowe przychody mogą spadać o 2% za każdy kwartał, w którym marka przestaje się reklamować, ale marketerzy na całym świecie drastycznie ograniczyli swoje wydatki, gdy w zeszłym roku wybuchła pandemia. Spadek ten był jednak krótkotrwały, ponieważ poziomy wydatków w czwartym kwartale 2020 r. i pierwszym kwartale 2021 r. były wyższe niż sezonowe poziomy sprzed pandemii.

Biorąc pod uwagę wpływ pandemii na różne sektory rynku, powrót wydatków na reklamę nie był powszechny. Kilka branż, które w ubiegłym roku znacznie się wycofały, powróciło jednak do reklamy z dwucyfrowymi wzrostami, w tym szybko zbywalne dobra konsumpcyjne, dobra trwałego użytku, usługi finansowe i firmy dystrybucyjne.

Podczas gdy marki, reklamodawcy i agencje myślą o przyszłości, która powinna obejmować szeroko zakrojone działania na rzecz budowania marki dla zrewitalizowanych konsumentów, odradzający się krajobraz dostarcza jasnych wskazówek na temat kanałów, które przyciągają największe zaangażowanie konsumentów. Ponieważ łączność i zaangażowanie online znacznie przewyższają normy przez większą część 2020 r., spodziewamy się, że wiele nowych zachowań pozostanie na swoim miejscu, nawet gdy ludzie zaczną wznawiać niektóre (lub wszystkie) swoje działania sprzed pandemii.

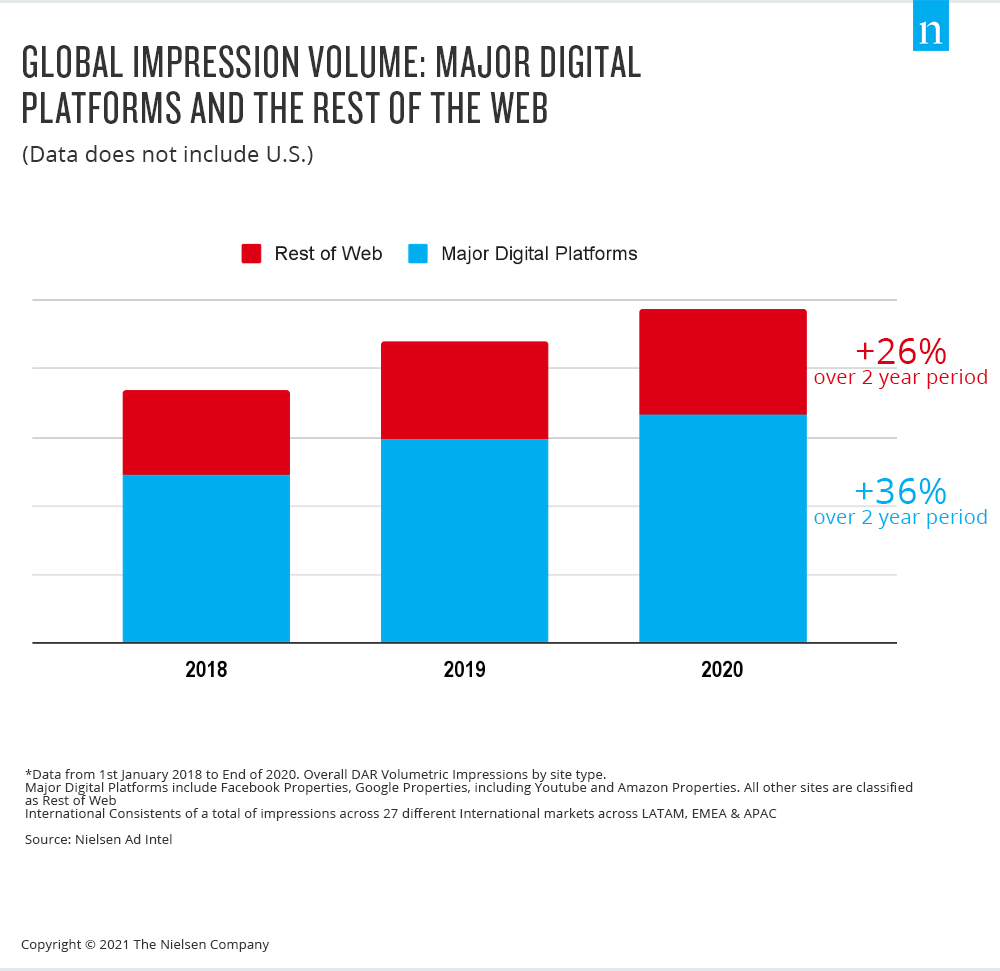

Nie jest zaskoczeniem, że przy wysokim poziomie zaangażowania online podczas pandemii, wydatki na reklamę cyfrową pozostały dodatnie przez cały 2020 rok - nawet podczas masowego spadku w drugim kwartale. Ten poziom reklamy cyfrowej miał znaczący wpływ na konsumentów, ponieważ liczba wyświetleń cyfrowych w 27 krajach poza Stanami Zjednoczonymi znacznie wzrosła, zgodnie z danymi Nielsen Digital Ad Ratings. W przypadku największych graczy cyfrowych, Facebooka, Google, YouTube i Amazon, liczba wyświetleń cyfrowych wzrosła o 36% w ciągu dwóch lat. Dla porównania, liczba wyświetleń cyfrowych w pozostałej części Internetu wzrosła o 26% w tym samym okresie.

Podobnie jak w przypadku innych rynków, streaming był znaczącym zwycięzcą podczas pandemii, ponieważ konsumenci korzystali z rosnącego bogactwa opcji treści dostępnych online. Nawet gdy część świata powraca do aktywności sprzed pandemii poza domem, zaangażowanie w treści przesyłane strumieniowo pozostaje na wysokim poziomie i stanowi obecnie 37% wyświetleń cyfrowych na 27 różnych rynkach w Ameryce Łacińskiej, EMEA (Europa, Bliski Wschód i Afryka) oraz w regionie Azji i Pacyfiku. Dla porównania, cyfrowe wyświetlenia treści strumieniowych (w tym YouTube i podcastów) w Stanach Zjednoczonych stanowią znacznie większą część platform cyfrowych niż na innych rynkach.

Co ważne, tak duży wpływ, jaki streaming wywiera na krajobraz medialny, reklamodawcy i agencje powinny koncentrować się na szeregu kanałów w całej cyfrowej ekosferze. Streaming zyskał udział w wyświetleniach w Ameryce Łacińskiej, EEMA i regionie Azji i Pacyfiku, ale nie w takim stopniu, jak w Stanach Zjednoczonych.

Aby uzyskać dodatkowe informacje, obejrzyj nagranie na żądanie z naszego ostatniego wydarzenia wydarzenia State of Global Media.