Au milieu des perturbations massives causées par la pandémie de COVID-19, un nouveau paysage médiatique mondial est en train d'émerger, et il est numérique. La pandémie est loin d'être terminée, et nous en ressentirons les effets pendant des années encore, mais le secteur des médias résilient est en train de rebondir, certaines composantes prenant le dessus sur d'autres.

Le marketing et les dépenses publicitaires sont de bons baromètres pour mesurer la santé globale de l'industrie, et les données de Nielsen Ad Intel montrent à quel point l'industrie s'est redressée au cours des 12 derniers mois. Nous savons que les recettes à long terme peuvent être affectées de 2 % pour chaque trimestre au cours duquel une marque cesse de faire de la publicité, mais les spécialistes du marketing du monde entier ont considérablement réduit leurs dépenses lorsque la pandémie s'est déclarée l'année dernière. Ce recul a toutefois été de courte durée, puisque les niveaux de dépenses du quatrième trimestre 2020 et du premier trimestre 2021 étaient supérieurs à leurs niveaux saisonniers d'avant la pandémie.

Compte tenu des effets de la pandémie sur les différents secteurs du marché, le retour des dépenses publicitaires n'a pas été universel. Toutefois, plusieurs secteurs qui s'étaient fortement repliés l'année dernière ont renoué avec la publicité en enregistrant des augmentations à deux chiffres, notamment les biens de consommation courante, les biens durables, les services financiers et les sociétés de distribution.

Alors que les marques, les annonceurs et les agences réfléchissent à l'avenir, qui devrait inclure de nombreux efforts de construction de marque pour les consommateurs revitalisés, le paysage rebondissant fournit des indications claires sur les canaux qui attirent le plus d'engagement de la part des consommateurs. La connectivité et l'engagement en ligne étant bien supérieurs aux normes pendant la majeure partie de l'année 2020, nous nous attendons à ce que de nombreux nouveaux comportements restent en place même lorsque les gens commenceront à reprendre certaines (ou toutes) leurs activités d'avant la pandémie.

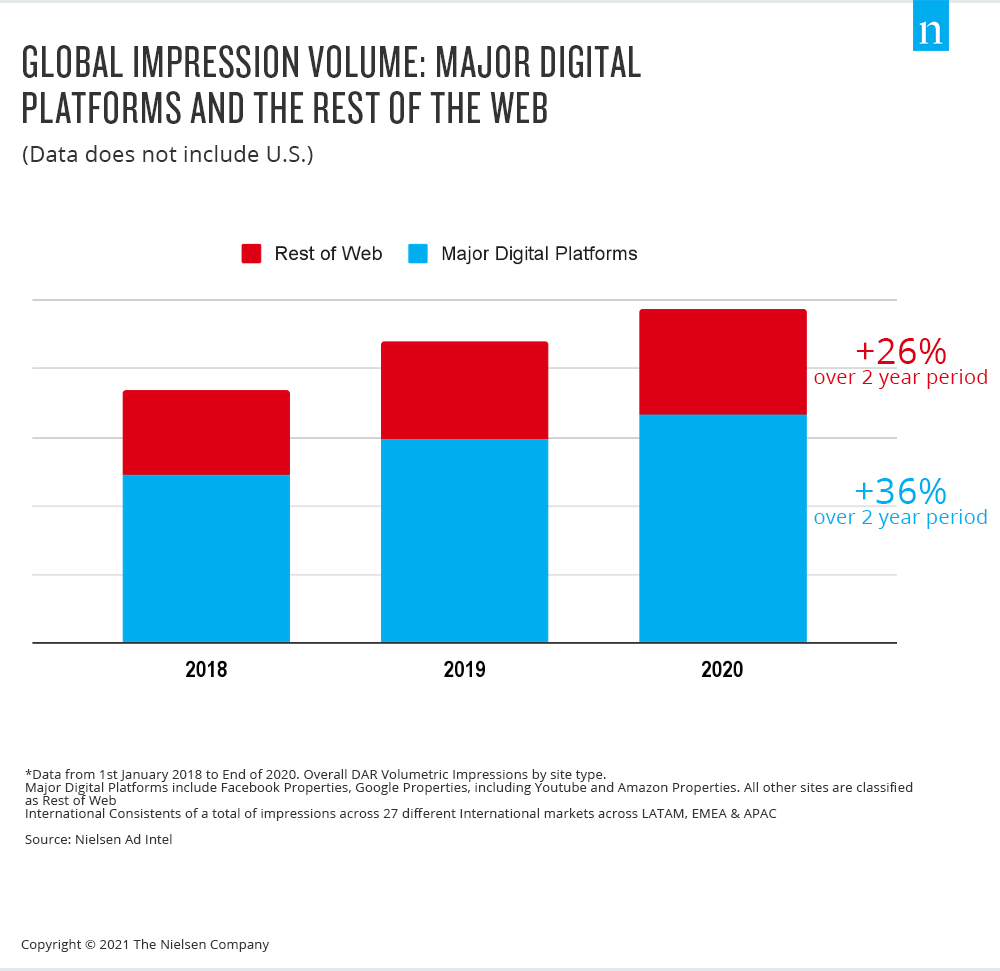

Il n'est pas surprenant qu'en raison des niveaux élevés d'engagement en ligne tout au long de la pandémie, les dépenses publicitaires numériques soient restées positives tout au long de l'année 2020, même pendant le recul massif du deuxième trimestre. Ce niveau de publicité numérique a eu un impact notable sur les consommateurs, car les impressions numériques dans 27 pays en dehors des États-Unis ont augmenté de manière significative, selon les données de Nielsen Digital Ad Ratings. Parmi les plus grands acteurs numériques, Facebook, Google, YouTube et Amazon, les impressions numériques ont augmenté de 36 % sur une période de deux ans. En comparaison, les impressions numériques sur le reste de l'internet ont augmenté de 26 % sur la même période.

Comme cela a été le cas sur d'autres marchés, le streaming a été un grand gagnant tout au long de la pandémie, car les consommateurs se sont tournés vers la richesse croissante des options de contenu disponibles en ligne. Même si certaines parties du monde reprennent leurs activités hors de chez elles avant la pandémie, l'engagement envers le contenu en continu reste élevé et représente désormais 37 % des impressions numériques sur 27 marchés différents en Amérique latine, dans la région EMEA (Europe, Moyen-Orient et Afrique) et dans la région Asie-Pacifique. Comparativement, les impressions numériques sur les contenus diffusés en continu (y compris YouTube et les podcasts) aux États-Unis représentent une part beaucoup plus importante des plateformes numériques que sur les autres marchés.

Il est important de noter qu'en raison de l'impact du streaming sur le paysage médiatique, les annonceurs et les agences devraient se concentrer sur un ensemble de canaux dans l'écosphère numérique. Le streaming a gagné des parts d'impressions en Amérique latine, dans l'EEMA et en Asie-Pacifique, mais pas autant qu'aux États-Unis.

Pour en savoir plus, regardez l'enregistrement à la demande de notre récent événement sur l'état des médias dans le monde. événement sur l'état des médias mondiaux.