La dernière étude Nielsen met en lumière l’utilisation des mobiles dans le monde et la façon dont ils bouleversent la distribution, la banque et les loisirs.

Dans un monde de plus en plus connecté où les informations, la distribution, les services bancaires et les divertissements sont disponibles 24h/24 et 7 jours sur 7 à travers de nombreux appareils mobiles, la peur de manquer (FOMO en anglais : Fear Of Missing Out) est un phénomène légitime.Selon le dernier rapport de Nielsen sur Mobiles & Achats, Services bancaires et Paiement, 53% des consommateurs dans le monde déclarent se sentir anxieux quand leurs appareils mobiles ne sont pas à proximité. Plus de la moitié (56%) ne peuvent pas imaginer la vie sans mobile, et 70% affirment que celui-ci améliore leur quotidien. Deux tiers des répondants conviennent que les interactions en face-à-face sont remplacées par des échanges électroniques mais cela n’est pas forcément un problème… car près de la moitié (47%) déclarent qu’ils préfèrent envoyer des SMS à leur interlocuteur que discuter avec lui.

Alors que le mobile a transformé la manière dont nous communiquons et restons connectés aux autres, il a également révolutionné le monde du commerce et de la banque. Le mobile facilite en effet la vie financière des 2 milliards de consommateurs estimés “non bancarisés” à travers le globe. The Demand Institute, think tank exploité conjointement par Nielsen et The Conference Board, estime que le développement de l’accès aux paiements sans numéraire va favoriser 10 000 milliards de dollars additionnels pour les dépenses des consommateurs au cours de la prochaine décennie.

« Le commerce mobile a des implications considérables pour l’ensemble de l’écosystème de la distribution », déclare Stuart Tagg, Leader Services Financiers pour Nielsen en Europe. « Les appareils mobiles attirent non seulement de nouveaux consommateurs vers l’économie connectée, mais ils permettent aussi une expérience plus personnalisée. Les produits et services peuvent être désormais plus étroitement adaptés aux comportements, besoins et préférences du client. Mais ces adoptions et utilisations grandissantes commencent par une compréhension profonde de la façon dont les consommateurs font des achats et transactions dans le monde numérique, avant de concevoir des stratégies autour de leurs habitudes et préférences. »

Principales conclusions de l’étude Nielsen sur Mobiles & Achats, Services bancaires et Paiement :

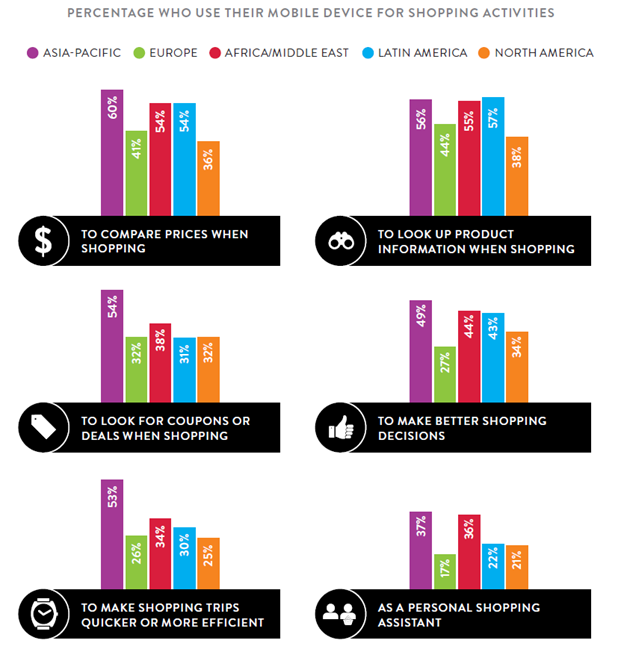

- À l’échelle mondiale, les appareils mobiles sont des compagnons commerciaux indispensables pour comparer les prix (53%), rechercher des informations sur les produits (52%), rechercher des coupons ou des offres promotionnelles (44%), prendre de meilleures décisions d’achat (42%), faire des achats en magasin plus rapides ou plus efficaces (41%) et effectuer des achats (38%).

- A travers le globe, 38% des répondants déclarent avoir acheté au moins un produit ou un service avec leur appareil mobile au cours des six derniers mois. Un score qui s’élève à 34% pour les applications mobiles. L’Asie-Pacifique a les taux les plus élevés d’achat sur mobiles : la moitié des consommateurs en Chine (50%), près de la moitié en Inde (49%), en Corée du Sud (47%) et au Vietnam (46%) disent avoir acheté un produit ou un service à l’aide de leur appareil mobile au cours des six derniers mois. En revanche, seulement un quart d’Américains (30%) et d’Européens (27%) déclarent utiliser leur appareil mobile pour effectuer des achats.

- À l’échelle mondiale, les activités bancaires mobiles telles que l’accès aux informations sur le compte (47%) et le paiement des factures (42%), sont plus fréquentes que le transfert d’argent entre comptes bancaires (36%). On trouve le plus d’adeptes des services bancaires sur mobiles en Chine, Afrique du Sud, Venezuela, Inde et Suède.

- Dans le monde, un peu plus du quart des répondants (27%) affirment qu’ils sont susceptibles de gérer leur compte bancaire exclusivement via une application mobile. Le recours exclusif aux téléphones mobiles pour effectuer ses opérations bancaires est plus fréquent dans les pays en voie de développement, où existent d’importantes populations non bancarisées ; les taux d’utilisation les plus élevés concernent l’Inde (46%), l’Indonésie (37%), le Mexique (34%) et la Turquie (34%).

- Seulement 28% des répondants mondiaux sont enclins à utiliser les paiements mobiles dans les bars, restaurants ou magasins, avec des taux plus élevés en Inde (46%) et en Chine (45%).

- Les jeunes (génération Y) montrent la voie et sont plus de deux fois plus (34%) que les baby-boomers (14%) et les seniors (6%) à prétendre qu’ils peuvent gérer leur compte entièrement à travers un mobile.