大多数人可能都知道,很少有哪个垂直行业比保险业更受益于 "知彼知己,百战不殆 "这句格言。保险客户通常会选择他们熟悉的供应商,而降低保费、无索赔奖金和捆绑保单折扣等忠诚度激励措施,都会使客户保持较高的忠诚度。

保险公司当然会享受这种高保有率带来的好处,但不利之处在于,获取新保单持有者的竞争非常激烈,而且非常具有挑战性。希望更换供应商的保险消费者很少,他们在市场上花费的时间也很少。对于保险公司来说,针对下一代保险客户的长期战略意味着更大的机遇,而下一代就是澳大利亚的 350 万千禧一代。

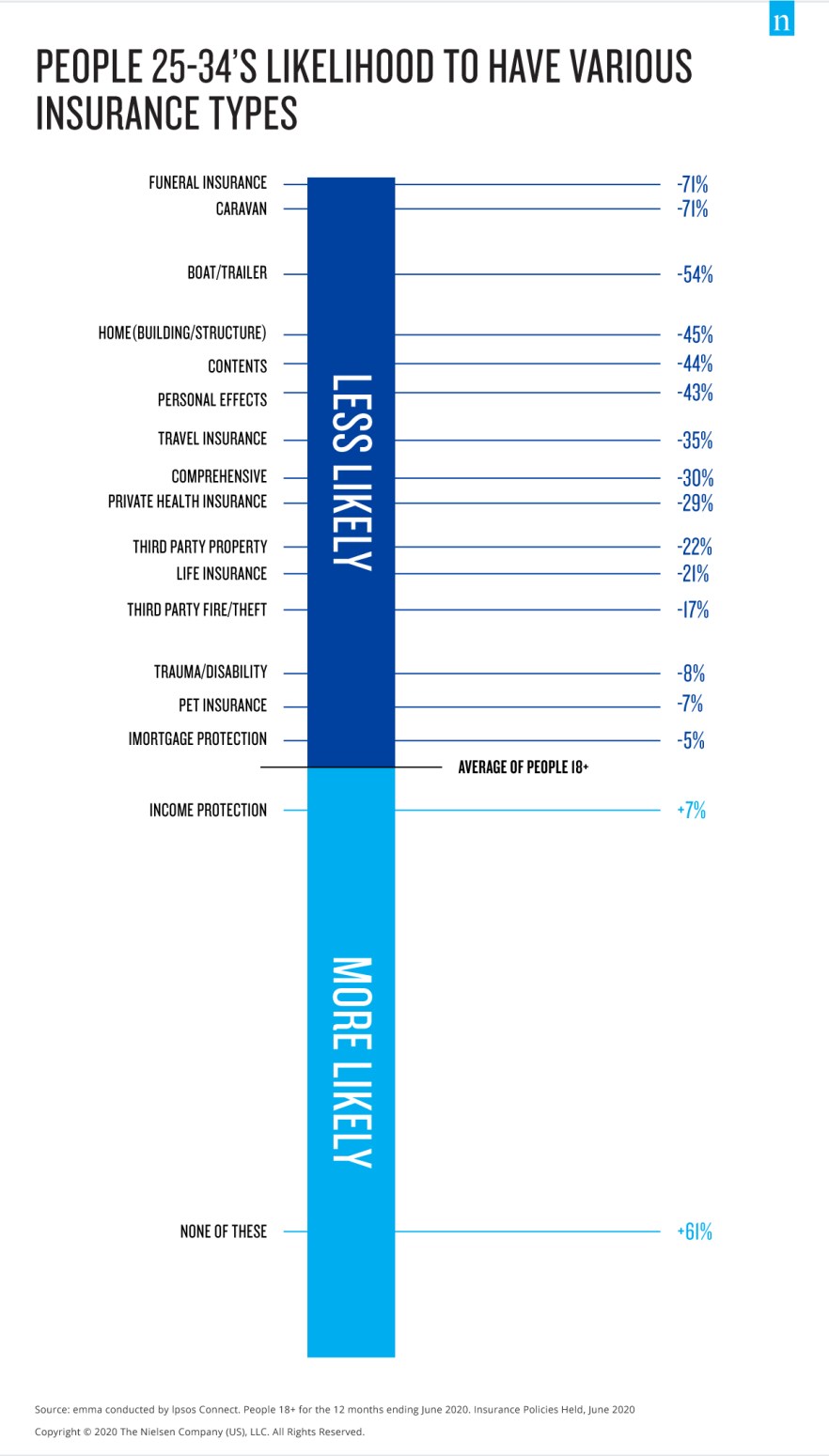

与其他澳大利亚人相比,"千禧一代 "总体上购买保险的可能性要低得多。他们唯一略有可能购买的保险是收入保障和外伤/残疾保险,这表明这个群体的当务之急是保护自己的生活,而不是家庭、财产或投资。虽然保险现在可能不是千禧一代的优先考虑事项,但在未来十年中,他们的境况将发生巨大变化,因此他们也需要得到良好的保险和保护。

未来十年,千禧一代将面临一系列重大生活变化和事件。10 年后,我们预计千禧一代的收入将增加 20%,结婚的可能性将增加 63%,有孩子的可能性将增加 92%,居住在自己拥有或正在偿还的房屋中的可能性将比现在增加 57%。这些生活变化将产生深远的影响,并引发对保险的需求。

虽然千禧一代在不远的将来会带来巨大商机,但有效的长期品牌建设战略对保险公司未来十年的发展至关重要。保险公司的另一个独特之处在于,对他们来说,品牌建设不仅需要数年甚至数十年的时间。只有 27% 的千禧一代关心他们的投保人,并认为并非所有的保险公司都是一样的,这种观点直到 40-50 岁的中年人才真正转变,达到 40%。

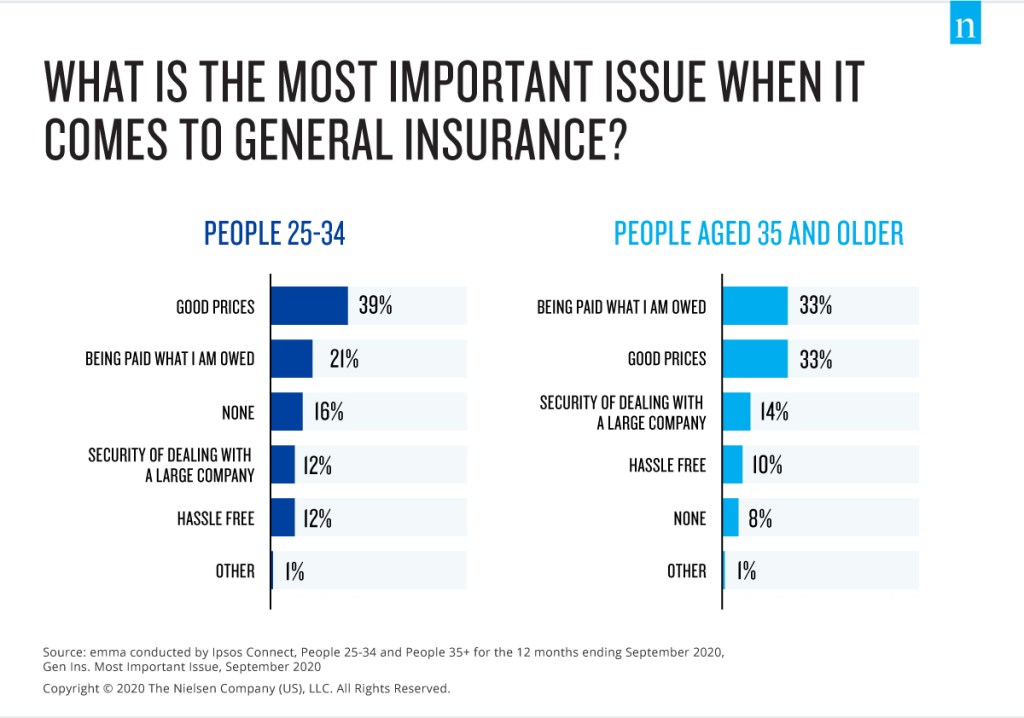

在很大程度上,保险并不是千禧一代目前过于关注的东西。当然,这种情况在未来十年会发生很大变化,保险是一种 "恩怨",低价是千禧一代最优先考虑的问题。对许多千禧一代来说,他们购买私人医疗保险是因为它比支付额外的医疗保险税更便宜,而综合汽车保险则是他们作为新车主必须购买的。

由于品牌建设需要很长的时间,未来 10 年对保险公司来说将是一个挑战,因为他们要努力在那些并不太关注保险的受众中建立自己的品牌。为了在下一代消费者中取得长期成功,保险公司需要制定包含两个核心目标的长期战略。首先,保险公司在未来十年中使用的品牌、创意和营销信息必须令人难忘。其次,这些品牌、创意和营销信息现在可能无法引起千禧一代的共鸣,但当他们进入市场时,就需要引起他们的共鸣。

方法

关于尼尔森 EMMACMV

尼尔森与 The Readership Works (TRW) 建立了合作关系,将尼尔森的全国消费者与媒体视图 (CMV) 纳入 emma 跨平台读者数据。这就是 emmaCMV。20 多年来,尼尔森的 CMV 对澳大利亚的消费者进行了调查,获得了一系列有助于客户应对营销和媒体挑战的见解。无论客户是参与广告策划、购买或销售,还是负责品牌战略,尼尔森CMV的洞察力都能帮助他们制定有效的营销战略,并最终实现业务和营销目标。emmaCMV是一种增强型便捷解决方案,它将尼尔森CMV整合到emma中,在一个地方提供读者群、态度、生活方式和产品数据。这些信息提供了印刷品消费者及其购买意向的全面概况,有助于进行更具可操作性的分析和洞察。