การเร่งตัวของการเปลี่ยนผ่านสู่ระบบดิจิทัลในอุตสาหกรรมต่างๆ ทั่วโลกในช่วงปีที่ผ่านมาทำให้ธุรกิจต่างๆ สามารถดำเนินการต่อไปได้ในโลกที่ไม่มีการโต้ตอบแบบพบหน้ากัน แม้ว่าการนำธุรกิจเข้าสู่ประสบการณ์เสมือนจริงจะเป็นเรื่องที่น่าประทับใจ แต่การเปลี่ยนผ่านสู่ระบบดิจิทัลเป็นเพียงจุดเริ่มต้นสำหรับแบรนด์ต่างๆ ที่ต้องการสร้างความสัมพันธ์ที่แข็งขันและดีต่อสุขภาพกับผู้บริโภค

สิ่งนี้มีความเกี่ยวข้องโดยเฉพาะกับบริษัทให้บริการทางการเงินที่เคยมีความสัมพันธ์แบบเฉื่อยชาต่อผู้บริโภคมาโดยตลอด เนื่องจากการดำเนินการอย่างต่อเนื่องไม่ได้รับประกันความภักดีต่อแบรนด์ โดยเฉพาะอย่างยิ่งในขณะที่ธนาคารแบบดั้งเดิมยังคงอ้างถึงความจำเป็นในการปรับปรุงประสบการณ์ของลูกค้า การรับรู้ถือเป็นปัจจัยสำคัญ เนื่องจาก รายงาน Digital Banking ฉบับล่าสุดระบุว่าความไว้วางใจของผู้บริโภคที่มีต่อธนาคารแบบดั้งเดิมยังคงลดลงอย่างต่อเนื่อง การที่การใช้จ่ายโฆษณาลดลงเมื่อปีที่แล้วเป็นอีกปัจจัยหนึ่งที่ทำให้ผู้บริโภคตระหนักถึงความสำคัญของสิ่งที่ลูกค้านึกถึงเป็นอันดับแรกน้อยลง

การเรียกร้องให้ดำเนินการสำหรับนักการตลาดในบริการทางการเงินนั้นไม่ต่างจากอุตสาหกรรมอื่นๆ นั่นคือ เชื่อมต่อกับผู้คนและสร้างความสัมพันธ์ที่มีความหมายโดยอิงจากความต้องการที่แท้จริง อย่างไรก็ตาม สำหรับบริษัทบริการทางการเงินบางแห่ง นั่นหมายถึงการเอาชนะแนวคิดเดิมๆ และเสนอบริการที่มากกว่าการจำลองประสบการณ์ที่มีอยู่แบบเสมือนจริง

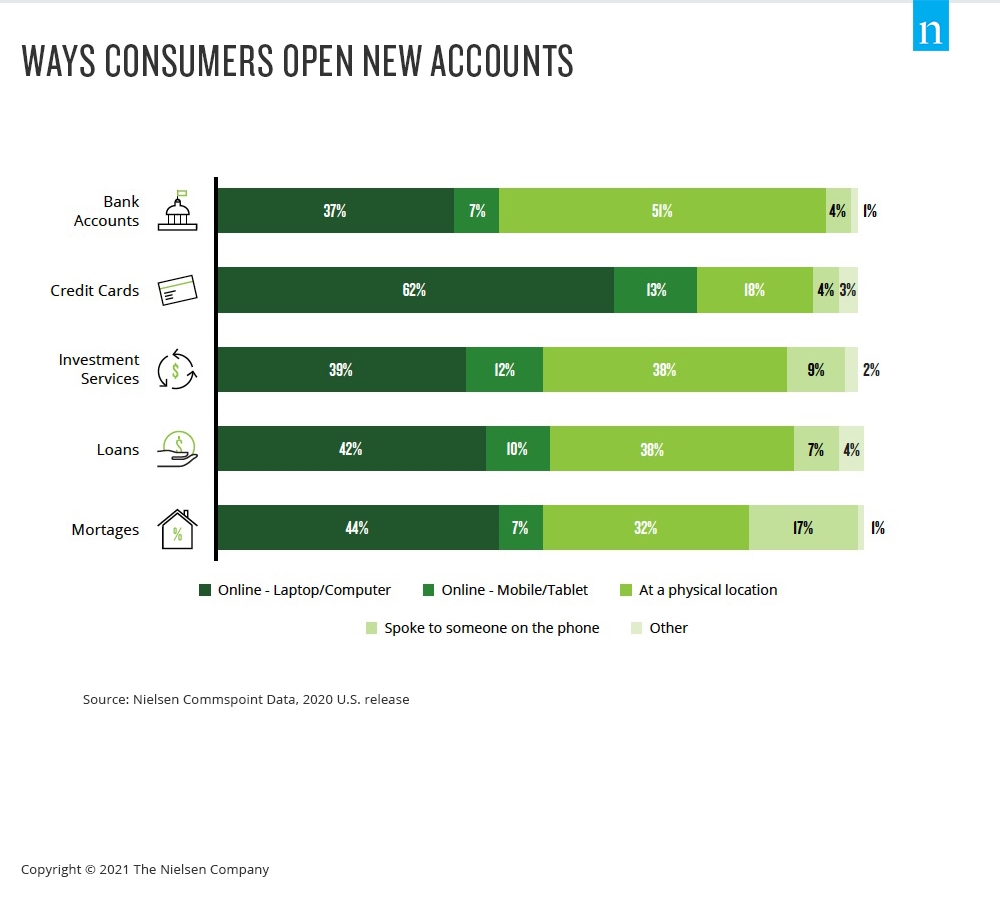

ก่อนเกิดโรคระบาด คนอเมริกัน 55% กล่าวว่าพวกเขาใช้บริการธนาคารดิจิทัล โดยมีการใช้งานเพิ่มขึ้น 11% ในช่วงสามปีที่ผ่านมาในกลุ่มผู้บริโภคที่มีอายุมากกว่า 40 ปี และข้อมูล ของ Nielsen Commspoint แสดงให้เห็นว่าช่องทางออนไลน์กำลังกลายเป็นช่องทางหลักที่ผู้บริโภคใช้ซื้อผลิตภัณฑ์ทางการเงินส่วนใหญ่ รวมไปถึงบัตรเครดิตและบัญชีธนาคารใหม่

ข้อเสียท่ามกลางภูมิทัศน์ดิจิทัลที่ค่อยๆ เปลี่ยนไปก็คือ ผู้บริโภคบริการทางการเงินหันไปพึ่งบริษัทใหม่ๆ มากขึ้น ไม่ใช่ธนาคารหลักของตน สำหรับความต้องการด้านบริการทางการเงิน สำหรับหลายๆ คนแล้ว ธนาคารเป็นสถาบันบริการทางการเงินที่มั่นคง แต่ความสัมพันธ์ระหว่างธนาคารแบบดั้งเดิมกับผู้บริโภคนั้นแตกแยกมานานหลายปีแล้ว จากข้อมูลของ Nielsen Scarborough ลูกค้าธนาคารในสหรัฐฯ น้อยกว่าครึ่งหนึ่งถือว่าธนาคารเป็นผู้ให้บริการทางการเงินหลัก และตัวเลขดังกล่าวก็กำลังลดลง ยิ่งไปกว่านั้น ผู้บริโภคมีแนวโน้มน้อยลงเรื่อยๆ ที่จะใช้ธนาคารหลักของตนสำหรับผลิตภัณฑ์บริการทางการเงิน เช่น สินเชื่อที่อยู่อาศัยและบัตรเครดิต

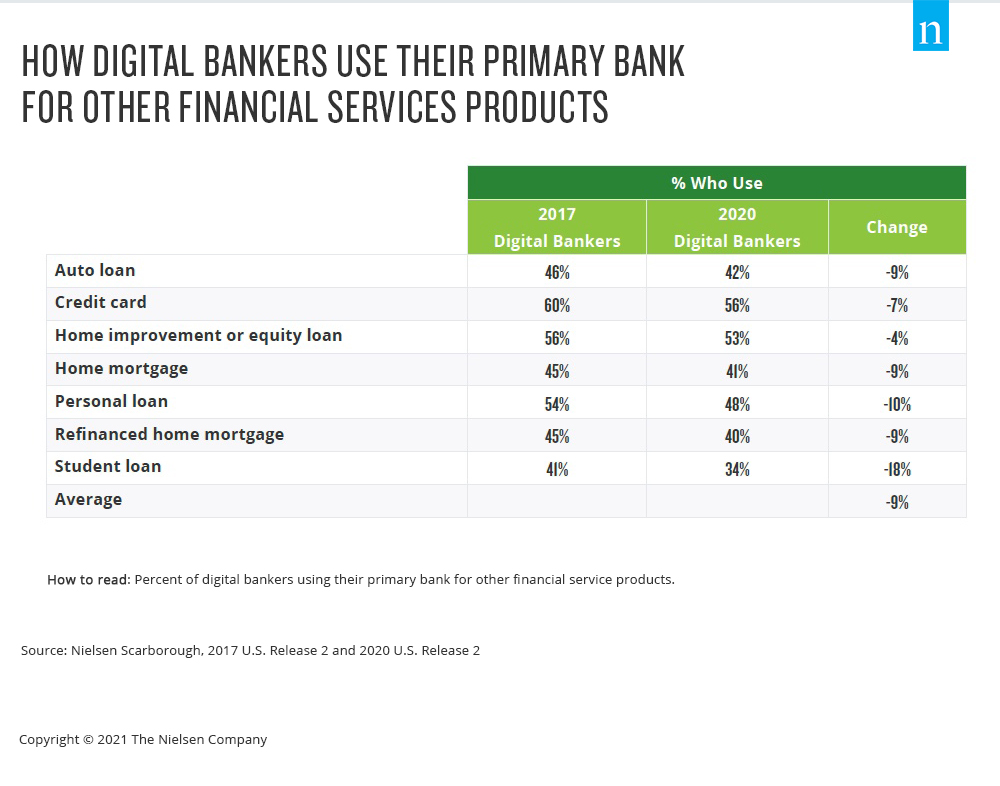

ประชาธิปไตยที่ขับเคลื่อนด้วยเทคโนโลยีเป็นปัจจัยหนึ่งที่ทำให้ความสัมพันธ์ระหว่างธนาคารกับลูกค้าแตกแยกกัน ในความเป็นจริงแล้ว ธนาคารดิจิทัลมีแนวโน้มที่จะใช้ธนาคารหลักของตนสำหรับความต้องการด้านบริการทางการเงินเสริมน้อยกว่าธนาคารที่ไม่ใช่ดิจิทัลถึง 20% การเพิ่มขึ้นของผู้เล่นที่ไม่ใช่แบบดั้งเดิมในบริการทางการเงินมีผลเช่นเดียวกับผู้มาใหม่ในพื้นที่การสตรีมวิดีโอ นั่นคือ มีตัวเลือกมากขึ้น ผู้บริโภคจึงสามารถสืบค้นและลองใช้งานได้มากขึ้น เมื่อคุณรวมตัวเลือกนี้เข้ากับธรรมชาติของความสัมพันธ์แบบเฉื่อยชาระหว่างองค์กรบริการทางการเงินกับผู้บริโภคมาโดยตลอด ผลิตภัณฑ์หรือบริการใหม่ที่เพิ่งเข้ามาพร้อมความพยายามทางการตลาดแบบมีเสียงพูดมักจะเพียงพอที่จะทำให้ผู้คนคิดที่จะเปลี่ยนแปลง

ซึ่งหมายความว่า ในขณะที่ความต้องการของผู้บริโภคต่อบริการดิจิทัลเติบโตขึ้น ประสบการณ์เสมือนจริงที่สะท้อนถึงประสบการณ์แบบดั้งเดิมนั้นไม่ได้ดึงดูดโอกาสทั้งหมดได้ เมื่อเผชิญกับโลกที่นิสัยและความชอบเปลี่ยนไป นักการตลาดในบริการทางการเงินที่เป็นผู้นำในแนวทางดังกล่าวกำลังดำเนินการดังกล่าวโดยการมีส่วนร่วมกับลูกค้าในรูปแบบที่มีความหมาย โดยมุ่งเน้นไปที่กลยุทธ์การตลาดแบบต่อเนื่องที่สร้างความคุ้นเคยและการเชื่อมโยง

หากต้องการข้อมูลเชิงลึกเพิ่มเติม โปรดดาวน์โหลดรายงาน การพัฒนาความสัมพันธ์ลูกค้าสำหรับนักการตลาดด้านบริการทางการเงิน ของเรา